打开APP

“

2022年对于大多数投资者来说可能都算是比较艰难的一年,我们经历了四月底的至暗时刻,经历了一鼓作气的快速反弹,也经历了成长、周期、价值的风格切换。展望2023年,市场会带给我们怎样的机遇和挑战?如何才能更好地把握投资?一起来看看长安基金投研团队有什么看法和建议吧~

✦✦

复盘2022

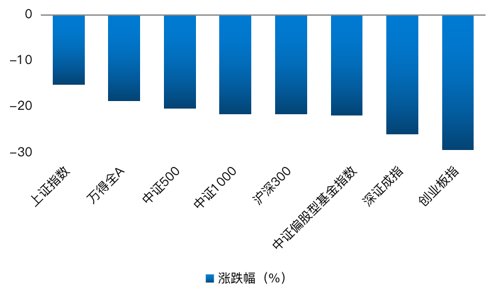

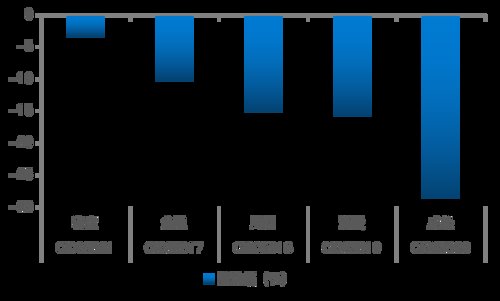

2022年市场主要指数均下跌,上证跌幅相对较少,创业板指领跌;风格方面,低估值偏防御的稳定和金融风格跌幅较少,成长风格跌幅最多。

图1:2022年宽基指数涨跌幅情况(%)

图2:2022年不同风格涨跌幅(%)

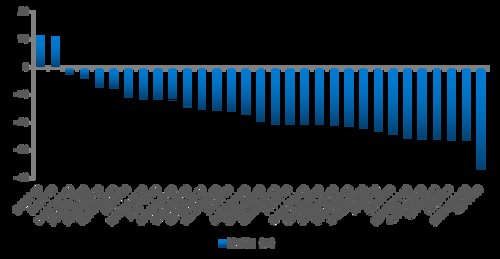

分行业来看,虽然四季度回调幅度较大,但煤炭板块依然全年领涨;表现靠前的行业主要是受益于疫后复苏的出行相关板块(社服、交运、美容护理和商贸零售),跌幅靠前的包括受制于半导体和消费电子周期向下的电子、受损于地产下行的建材,以及新能源、计算机等成长方向行业。总的来说,2022年市场缺乏比较清晰的投资主线。

图3:2022年申万一级行业全年涨跌幅情况

✦✦

展望2023

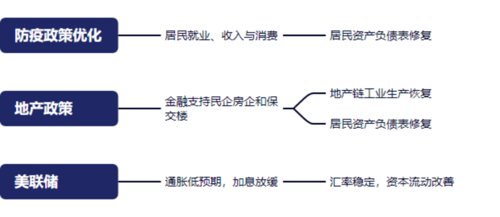

1、市场的三大积极变化

防疫政策朝着不断优化的方向发生变化。尽管参考国外经验,这个过程不会一帆风顺,但是方向是确定的,短期的阵痛换取中长期对经济生活的影响最小化,居民就业、收入和消费将迎来显著改善。

地产政策出现不断改善的信号。供给端,支持房企融资和“保交楼”政策持续推进,居民资产负债表得以修复,房地产产业链上的工业企业经营也得到了修复;需求端,首套住房贷款利率政策动态调整机制的建立,反映了政府部门对改善地产行业销售的政策力度不减,国内经济复苏预期加强。

外部环境向好。俄乌冲突出现了缓和的迹象,美国通胀低预期,预计加息节奏将有所放缓,人民币贬值压力得到缓解,外部流动性有所改善。

图4:市场的三大核心关注点

2、宏观流动性保持宽松,基金发行有望边际回暖

在经济弱现实的现状以及稳地产需求的背景下,宽松的货币政策有望延续到2023年上半年。随着经济进入复苏阶段,货币政策将根据经济形势的变化适时调整政策力度和方向,后续需要重点关注防疫逐步放开后,国内的劳动力缺口以及通胀的变化。

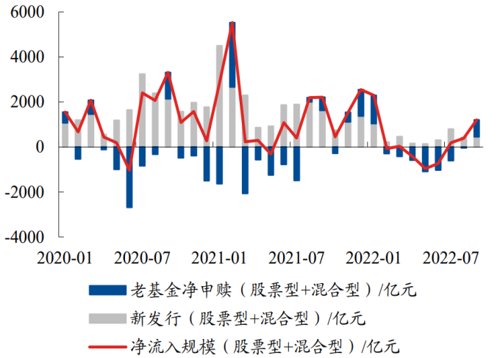

从基金申赎来看,虽然2022年新基金发行情况整体承压,但偏股老基金赎回压力不算太明显,并于9月首度转为净申购,投资者信心逐渐回暖。参考历史经验,2006年以来公募基金收益率中位数从未连续两年为负,2023年或许是值得期待的一年。权益市场目前已处于估值底部区间,股权风险溢价也处于历史高位,股票的配置性价比较高。若2023年基金整体收益率好转,新基金发行也将有望边际回暖,从而为资本市场带来新的增量资金。

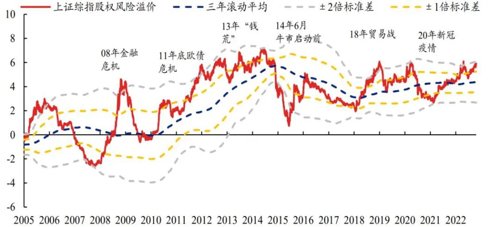

图5:股权风险溢价

图6:股票型+混合型基金净申赎数据(亿元)

3、企业盈利有望筑底回升

疫情等外在不可控变量的干扰,使得本轮企业盈利底的预测较为艰难,但从盈利周期来推演,22Q4-23Q1可能将迎来企业盈利的系统性好转,而权益市场一般会提前反映底部的预期。展望2023,A 股盈利下滑周期、企业去库存周期均趋于尾声,历史上像2006年、2009年、2013年、2019年等企业盈利复苏的年份,权益资产都迎来了较好的布局机会,对于2023年我们不妨多一些期待。

✦✦

行业配置如何选?

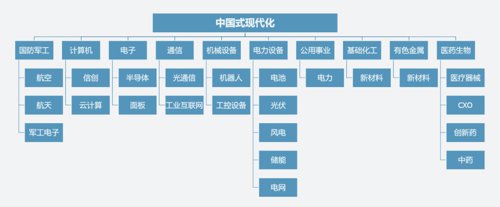

新形势下,政策正越来越成为影响行业配置的核心变量,更多的资金和资源倾斜为相关行业注入更为强劲的前进动力。

图7:中国式现代化涉及的行业

“二十大”明确重点发力方向从以新能源和汽车产业链为代表的先进制造业,进一步向安全领域的信创、生物医药、基础软硬件、军工、半导体设备材料等领域扩散,叠加疫后复苏、线下消费场景恢复等变化,建议重点关注光伏、风电、储能、电动车产业链、半导体、信创、食品饮料、医药等行业。

相关行业具体研判观点

敬请期待《2023年投资锦囊(下篇)》~

风险提示:上述观点仅代表长安基金观点,不构成针对个人的投资建议,也不表明本公司对投资做出任何判断或倾向意见。投资人应谨慎投资,并根据风险自担的原则,自行承担投资风险。基金有风险,投资需谨慎。

2023-01-10 20: 06

2023-01-10 20: 06

2023-01-10 17: 03

2023-01-10 17: 03

2023-01-10 16: 29

2023-01-10 14: 45