打开APP

富安达首席经济学家兼基金经理郑良海指出,从各项宏观经济数据来看,目前国内经济底已经过去,海外主要经济体的经济增速和通胀有所回落,美国的加息节奏放缓。展望未来,郑良海认为股市未来上涨节奏或放缓,但向好行情不变。

富安达首席经济学家

郑良海先生

西安交大经济学博士,专注宏观大类资产配置研究多年,致力于利率择时和信用研究。

国内:经济底已过。疫情防控政策调整后,经历2022年12月的快速达峰,从去年12月经济数据和今年1月高频数据看,我们认为国内经济底已过。1月春节期间出行和消费数据好于市场预期。1月PMI数据也出现显著改善,2023年1月制造业PMI为50.1,高于前值的47.0;供求两端同步改善,制造业生产和新订单上行幅度分别为5.2和7.0个点;分别为49.8和50.9。非制造业PMI为54.4,也显著高于前值的41.6。长江商学院中国企业经营状况指数(BCI)为49.7,高于前值的45.2。

海外:主要经济体经济和通胀回落,加息放缓。美国四季度实际GDP年化季环比初值录得 2.9%,高于预期 2.6%,但是低于三季度的增速 3.2%。欧美PMI继续下行,收缩程度加剧。通胀看,继续回落,压力缓解,仍居相对高位。联储年内首次议息会议加息25个基点,至4.50-4.75%(是自2022年3月开始的第八次加息,为2007年10月以来的最高水平),符合市场预期。美联储在政策声明中暗示要继续加息,但在表述通胀问题时措辞有所调整,虽然仍认为通胀偏高,但承认有所缓和。

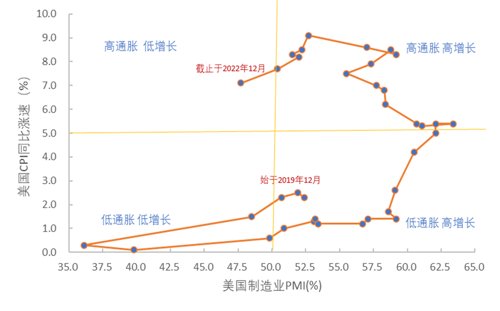

美国本轮经济周期进程

资料来源:Wind,富安达基金整理

政策:宽信用为主、财政加力。结合31省地方两会和开年后拼经济表态看,虽然经济目标增速较去年回落,但今年经济增长有一定诉求,政策预期继续发力。央行货币政策仍较为积极,更多表现在宽信用发力,对地产政策仍继续加力。有效需求恢复正常后,货币政策传导机制更加顺畅,维持宽货币力度,疏通下游传导,结构性货币政策继续发力。

除制造业政策外、稳定房地产市场和促消费均是主要抓手。“1.28”国常会提出,加力扩消费,促进接触型消费加快恢复,合理增加消费信贷,乘势推动消费加快恢复成为经济主拉动力。央行延续实施碳减排支持工具、煤炭清洁高效利用专项再贷款、交通物流专项再贷款等三项货币政策工具。

从1月票据利率看,预期信贷和社融增量出现开门红的可能性较高。财政政策无需过多担忧。虽然去年财政收支均不达年初预算,不过经济恢复、防疫支出调整、社保兜底变化、国企利润上缴和以收定支、专项债力度不减等多重保障财政政策加力。

流动性:1月,央行公开市场操作基金,MLF加量价不变,LPR报价连续5个月不变,首套住房贷款利率政策动态调整常态化机制建立后,各地房贷利率进一步下行。央行操作看,春节前基本延续了元旦前的风格,在保证市场有充足流动性跨节的同时,也避免流动性泛滥。1月资金价格中枢上移,随着基本面恢复、宽信用发力和地方债发行,预期资金利率中枢稳定在政策利率附近。

大类资产展望

债市

1月债市调整,曲线上移。节奏上看,当前债市正在交易弱现实,基本符合此前预期。不过随着基础逻辑的变化,1月开年至春节前,股市表现更为强劲,随着资金价格走高和风险偏好的提升,债市对弱现实的交易并不足;春节后,债市偏强,股市放慢脚步。

对债市而言,数据真空期,市场前期调整,虽然资金利率抬升,但配置价值吸引力增加。在消化前期的逻辑变化利空后,市场回归冷静,当前基本面改善情况还需进一步确认,债市节前过度反应,节后修复为正常。

不过,后市来看,基本面改善和宽信用落地,属于债市逆风期。我们认为随着时间后移,预期债市交易性变窄,甚至出现新一轮的调整;预计票息策略相对更优。

权益资产仍看好

我们认为2023年股市迎来顺风期,分子端看,基本面好转带动企业盈利好转,分母端看,无风险利率存在上移的可能性,但幅度有限,而估值处于历史较低位置。

三大股指自2022年12月下旬开始,开启强劲反弹。1月反弹加快,上涨较多,北向资金加速流入,连续15日净买入下。今年1月份16个交易日累计净买入额达1412.9亿元,大幅超过2021年12月的889.92亿元,刷新单月净流入纪录,也超过2022年全年流入额。

展望未来,我们认为股市未来上涨节奏或放缓,但向好行情不变。2月1日,中国证监会就全面实行股票发行注册制涉及的《首次公开发行股票注册管理办法》等主要制度规则草案向社会公开征求意见,全力以赴抓好全面实行股票发行注册制改革,资本市场发展仍属政策红利期,叠加基本面和盈利带动,维持顺风期预判。

市场交易从预期向业绩转变,市场抢跑消费和顺周期板块兑现后,可关注如下主线:有政策支持和想象空间的成长股,如半导体、国防军工、新材料新能源和光伏、电池设备等;有业绩支撑的顺周期股,以及北向资金青睐和竞争地位牢固的大消费赛道,房地产销售数据改善信号确认后,可重新布局地产和银行股。

风险提示

风险提示:基金有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金管理公司依照恪尽职守、诚实信用、勤勉尽责的原则管理和运作基金资产,但不保证基金一定盈利,也不保证最低收益。本文不构成任何投资建议,投资者据此操作,风险自担。本文相关信息来源于公开资料,不对其准确性、完整性和及时性做出任何保证,对因使用本文引发的损失不承担责任。投资人在投资基金前,请务必认真阅读基金合同、招募说明书、产品资料概要等法律文件,了解基金的具体情况,并充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

2023-02-08 21: 33

2023-02-08 21: 32

2023-02-08 21: 32

2023-02-08 21: 30

2023-02-08 21: 29

2023-02-08 21: 28