打开APP

1.30-2.3

1

中国1月官方制造业PMI为50.1%,比上月上升3.1个百分点。非制造业商务活动指数和综合PMI产出指数分别为54.4%和52.9%,高于上月12.8和10.3个百分点。

2

FOMC宣布将联邦基金利率目标区间上调25个基点到4.50%至4.75%之间;鲍威尔表示,FOMC会在讨论暂停加息前再加息几次,预计 FOMC 不会在2023年降息。当日国开10 年活跃券收益率上行2BP。

3

欧洲央行将三大主要利率均上调50个基点。加息后,边际贷款利率为3.25%,主要再融资利率为3%,存款便利利率为2.5%。

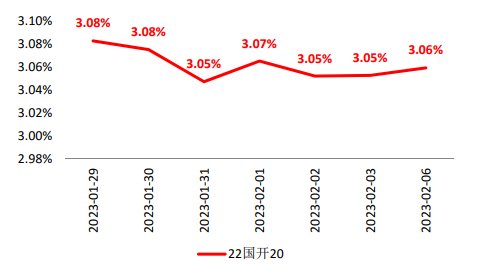

上周是春节后首周,周初披露的中国1月份 PMI 数据明显回升,初步验证了疫情波峰过后国内经济的复苏势头。不过从高频房地产销售数据看,年初以来居民购房需求虽然有所回暖,但回暖程度仍然偏弱。春节后稳增长政策措施继续出台,包括财政部等三部门出台跨境电商出口退运商品税收政策,发改委修订《国家以工代赈管理办法》要求“能用人工的尽量不用机械,能组织当地群众务工的尽量不用专业施工队伍”。地方层面也有深圳、武汉等城市出台当地的稳增长一揽子措施文件。虽然基本面复苏叠加政策继续发力,不过由于前期债市投资者看空过于一致,因此上周债市收益率有所修复下行。上周全周,中债国开1Y、3Y、5Y、10Y收益率分别持平、下行3BP、下行4BP、下行3BP。

✦

✦

图:国开债10Y活跃券收益率

单位:% 数据来源:wind,截至2023.2.06

基本面方面

上周初披露的中国1月份 PMI 数据明显回升,初步验证了疫情波峰过后国内经济的复苏势头;其中服务业 PMI 的回升最为强劲,服务业“业务活动预期”指标升至近十年以来最高。不过从房地产销售高频数据看,年初以来居民购房需求虽然有所回暖,但回暖程度仍然不强。同时,近期居民提前偿还按揭贷款的现象仍然较多,说明居民购房信心的复苏或许仍需时日。

政策方面

春节后稳增长政策措施继续出台,包括财政部等三部门出台跨境电商出口退运商品税收政策,发改委修订《国家以工代赈管理办法》要求“能用人工的尽量不用机械,能组织当地群众务工的尽量不用专业施工队伍”。地方层面也有深圳、武汉等城市出台当地的稳增长一揽子措施文件等。

流动性方面

春节假期后,央行OMO连续回笼春节前投放的流动性,不过由于月初效应,上周银行间资金面总体保持宽松。值得注意的是,从本周开始,资金利率出现一定收敛迹象,与往年2月上旬的季节性规律有所差异,后续应密切关注央行政策态度是否发生变化。

●利率债方面

1月PMI 数据验证疫后复苏态势,稳增长政策措施仍在密集出台,债市环境总体仍然逆风。同时资金面在2月上旬出现的扰动,也值得关注。不过,由于前期债市投资者一致看空,目前收益率水平已反映了相当程度的基本面和政策面预期,因此近期可能进入一段震荡整理阶段。策略方面,在保持防御基调的前提下,可择机参与短线波段交易。

●信用债方面

理财赎回潮有所缓解,信用债市场回暖,信用债净融环比改善较多,信用债二级市场收益率整体下行,城投表现强于产业;信用利差基本压缩,1-2Y 期限利差压缩最多;在银行资本补充工具方面,中高等级银行二级资本债或永续债信用利差均较前期高点有所收窄,可考虑根据流动性和利差走势择机参与,但需要特别关注隐含评级AA及以下中低等级、中小银行二永债行权期不赎回的风险。

●可转债方面

股市等待回调后加仓。开年后股市表现低于预期,调整的原因是国内复苏内生动力不确定、美联储年内是否降息不确定、外资交易力量减弱,市场出现买预期卖兑现的特征。短期赚钱效应收缩,需思考回调后值得布局的板块,我们认为消费(含汽车)、地产链、周期、TMT是值得关注的方向。

✦

✦

2023-06-14 18: 29

2023-06-14 18: 06

2023-06-14 17: 16

2023-06-13 14: 47

2023-06-12 20: 55

2023-06-12 20: 55