打开APP

本周资金面前紧后松,长端利率持稳;整体来看,当前政策环境对债市不利、经济向上修复的确定性也较强,操作上建议投资者可采用杠杆策略,配置短端资产,长端资产配置盘可考虑进场、交易盘谨慎博弈。

债市点评:

本周资金利率整体有所抬升,通胀和社融数据发布,通胀数据不是主要矛盾,市场对社融高增已有充分预期,两者对市场的扰动有限,长端利率基本持平。往后看,经济复苏预期及支持政策的陆续出台仍会压制债市长端资产的配置情绪。基本面方面,元宵节后企业复工进程提速。纺织和汽车产业链的开工率较上周明显提升。金融数据方面,1月企业贷款明显超预期成为社融信贷主要支撑项,但企业债融资、居民贷款仍低于预期,整体来看,社融信贷呈现弱企稳迹象,后续重点关注持续性。流动性方面, 2月预计信贷投放呈扩张态势,叠加地方债发行,资金或有扰动,下周重点关注MLF续作情况。资产配置方面,市场在国内经济预期向好、海外美国通胀压力缓解、联储释放加息放缓信号、欧洲能源危机缓和等多重因素的驱动下,风险偏好提升,债市需警惕股债跷跷板带来的调整压力。

一、市场行情回顾

Market review

1.资金面

本周(2月6日至2月10日)央行周一至周五分别开展1500亿元、3930亿元、6410亿元、4530亿元和2030亿元逆回购操作,全周公开市场累计净投放6020亿元。下周(2月13日到2月17)资金面影响因素方面,一级市场利率债计划发行规模2942亿元;同业存单到期规模5367亿元;逆回购和MLF共计到期21400亿元。

全周来看,资金前紧后松。DR001、DR007、DR014分别为1.80%、1.94%、2.02%,较节前收盘分别变动53.65bp、11.95bp、18.81bp。具体来说,本周DR007运行在1.94-2.25%的区间。回购交易方面,本周银行间质押式回购日均量为5.46万亿元,较上周增加1.24万亿元,其中R001日均量为4.70万亿元,较上周增加0.98万亿元,R001成交量占比为86.08%,较上周略有回落。长期资金方面,一年期存单利率上行5bp至2.64%。

图1 货币市场利率 资料来源:Wind

2.债券利率

本周市场交易情绪较弱,长端持稳。周一,无明显消息,资金收紧,现券收益率普遍上行,中短券上行2bp左右,长券10年期国开活跃券220220收益率上行0.65bp,10年期国债活跃券220025收益率上行0.75bp。周二,资金面延续紧势,短券承压上行2bp左右,长券10年期国开活跃券220220收益率下行0.65bp,10年期国债活跃券220025收益率下行0.4bp。周三,现券震荡偏弱,短券上行1bp,10年期国开活跃券220220收益率上行0.5bp,10年期国债活跃券220025收益率收平。周四,资金面改善市场情绪好转,中短券下行2-4bp,10年期国开活跃券220220收益率下行0.25bp,10年期国债活跃券220025收益率下行0.6bp。周五,资金明显改善短券继续向好,金融数据落地影响不大,10年期国开活跃券220220收益率下行0.11bp,10年期国债活跃券220025收益率上行0.25bp。全周来看,10年国债活跃券220025累计下行0.26bp,10年国开活跃券220220累计下行0.01bp。

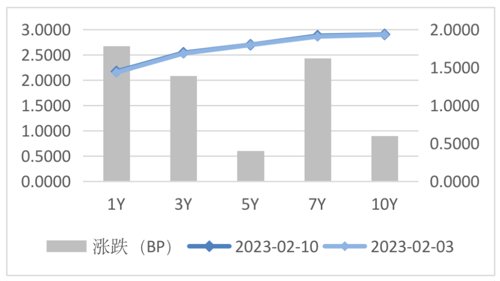

图2 国债期限结构变动(中债估值) 资料来源:Wind

图3 国开债期限结构变动(中债估值) 资料来源:Wind

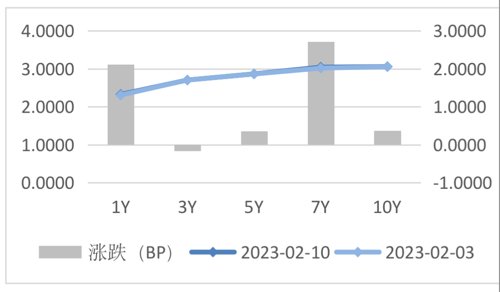

图4 利率债分位数情况(中债估值) 资料来源:Wind

图5 信用债分位数情况(中债估值) 资料来源:Wind

二、宏观经济观察

Macroeconomic observation

● 1月M2同比增长12.6%,预期11.5%,前值11.8%;新增人民币贷款4.9万亿元,预期4.08万亿元,前值1.4万亿元。中国1月社会融资规模增量为5.98万亿元,预期5.68万亿元,前值13058亿元。

● 1月CPI同比涨2.1%,预期涨2.3%,前值涨1.8%。中国1月PPI同比降0.8%,预期降0.5%,前值降0.7%。

图6 部分高频经济数据 资料来源:Wind

三、未来市场展望

Future market expectations

本周资金利率整体有所抬升,通胀和社融数据发布,通胀数据不是主要矛盾,市场对社融高增已有充分预期,两者对市场的扰动有限,长端利率基本持平。往后看,经济复苏预期及支持政策的陆续出台仍会压制债市长端资产的配置情绪。基本面方面,元宵节后企业复工进程提速。纺织和汽车产业链的开工率较上周明显提升。金融数据方面,1月社融同比增速略有回落,政府债券和企业债券为主要拖累项,但新增人民币贷款明显超预期,成为主要支撑项。分贷款类别来看,居民端需求依旧偏弱,企业短贷和中长贷继续提供强支撑。整体来看,社融信贷呈现弱企稳迹象,市场对此已充分预期,后续重点关注持续性。流动性方面, 2月预计信贷投放呈扩张态势,叠加地方债发行,资金或有扰动。资产配置方面,市场在国内经济预期向好、海外美国通胀压力缓解、联储释放加息放缓信号、欧洲能源危机缓和等多重因素的驱动下,风险偏好提升,债市需警惕股债跷跷板带来的调整压力。整体来看,当前政策环境对债市不利、经济向上修复的确定性也较强,操作上建议投资者可采用杠杆策略,配置短端资产,长端谨慎博弈。

四、卖方观点汇总

Summary of Seller's views

1. 国君固收 2月6日

主要观点:

2月资金宽松或不及预期。第一,央行对春节流动性的呵护力度低于预期。第二,春节过后逆回购集中到期与现金回笼银行的节奏不匹配也是银行间资金面的风险点之一,需要央行小幅续作逆回购。第三,国有大行从再贷款等央行结构性工具中获得的融资理论上远高于其他银行,银行内部的资金分层也加剧了非银端的流动性摩擦,尤其表现在月中缴税和跨月时点。

2. 中信固收 2月6日

主要观点:

增量多空信号落地前,2.9%呈现较大粘性,关注高频数据下经济修复的成色以及央行对流动性市场的呵护态度。考虑到1月和2月的基本面数据将集中在3月公布,短期来看对于经济修复成色具有较好指向意义的指标为1月的金融数据。类似于PMI,在市场对于信贷开门红的较强预期下,实际数据或难以在债市引起较大的冲击,而利率在数据公布前交易悲观预期,数据公布后走出利空出尽后的利多的可能性较高。近期股市波动对债市存在一定的溢出效应,基本面主线回归前建议关注债市外围因素的影响。短期来看,增量利多与利空催化较少,多空变化可能趋于边际,长债利率可能延续围绕2.9%震荡。

3. 中金固收 2月6日

主要观点:

前面3个月全球各类资产给与了预期过强的定价,而这种过强定价可能是要面临阶段性重新校正定价水平的。对于中国债券而言,美元指数的反弹,抑制风险偏好,也会一定程度上重新压低收益率。所以债市在节后开门红的情况下,向后看收益率可能会继续下行。对于配置型机构而言,早买还是早收益。对于交易型机构而言,可以把握这个重新定价的波段交易机会。

4. 华泰固收 2月4日

主要观点:

债市短期表现好于预期,高频数据主导波动,我们建议用中期视角应对短期混沌。中期来看,经济修复、通胀略抬头、资金收敛决定方向偏不利。但内外需难共振、消费驱动对应融资需求不强、财政与货币协调配合、高收益资产稀缺决定利率空间有限,整体呈现震荡或略走弱。短期消息面对长端利率偏正面,但想象力稍不足,交易空间有限,建议继续保持“存单、两年以内高等级信用债+短久期二级资本债、强区域主流城投+转债”组合,品种选择>杠杆>久期>信用下沉。继续关注信贷数据、复工进展、房地产销量等。

风险提示

本材料非宣传推介材料。投资有风险,请谨慎选择。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩并不预示其未来表现,基金管理人管理的其他产品的业绩也不构成基金业绩表现的保证。投资者在购买基金前应仔细阅读《基金合同》、《招募说明书》及相关公告,做好风险测评,并根据测评结果选择与自身的风险承受能力匹配的基金产品。

申明:内容仅供交流,不构成任何投资建议。投资有风险,入市需谨慎。

2023-02-13 14: 15

2023-02-13 14: 15

2023-02-13 14: 15

2023-02-13 11: 10

2023-02-12 23: 06

2023-02-12 23: 06