打开APP

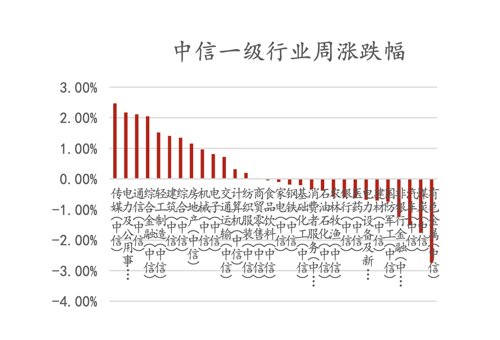

一周行情回顾

一周行情回顾

截至上周五收盘,沪指周跌0.08%,深成指周跌0.64%,创业板指周跌 1.35%。板块方面,钙钛矿概念继续冲高,市场主线继续围绕人工智能板块炒作,并从 chatGPT 发酵至算力、CPO、数字水印等概念,但周五分歧加剧,市场风险偏好有所回落,消费板块逆势走强。资金方面,两市日均成交约8640亿元,年换手率 253.71%。北向资金上周净流入29.32亿元。具体来看,指数窄幅震荡,沪指回踩5 周均线,表现出一定的承接动能,热点板块回落拖累风险偏好下行。

数据来源:wind,嘉合基金

重大事件解读

周期板块

事件:1月社融新增5.98万亿,同比少增1959亿;余额增速 9.4%,环比-0.2pc。1月人民币信贷新增4.9 万亿,同比多增9227亿;余额增速11.3%,环比+0.2pc。

【点评】

1 月社融新增5.98 万亿,同比少增 1959亿,主要拖累项是未贴票和债券融资。此外,本次金融统计口径调整,但对总量影响较小。央行公告,自2023年1月起,将消费金融公司、理财公司和金融资产投资公司三类公司纳入金融统计范围,由此,对社融中的“实体经济发放的人民币贷款”和“贷款核销”数据进行调整。2023年1月末,上述三类机构人民币贷款余额8410 亿元,当月增加57亿元;贷款核销余额1706亿元,当月增加 30 亿元,1月两者合计新增额占1月社融增量的 0.1%,占比较低,对社融影响较小。金融数据超预期有望催化银行行情。

事件:

根据百川资讯的报价,2023 年 2 月 9 日 R32 价格较前一天上涨 500元/吨至 14000 元/吨,R134a 和 R125 价格分别持稳于 23500、26000 元/吨。近几年R32、R134a、R125 的历史最高价格分别为 32000、50000、84000 元/吨。

【点评】

1Q23 年以来随着原料萤石、氢氟酸、甲烷氯化物价格的下行叠加部分制冷剂,制冷剂产品盈利缓慢上行。三代制冷剂基期结束,抢夺配额价格战结束,1Q23年年以来氟化工企业纷纷降低制冷剂开工率,同时原料萤石、氢氟酸、甲烷氯化物价格持续下行,制冷剂盈利缓慢回升,库存也在不断消化中。同时二代制冷剂 2023年的配额也在22年底公布,其中R22总的生产配额缩减19%至18.18万吨,预计R22价格和盈利将保持较好水平。氟化工景气有望开启长周期反转,价格价差开启上涨模式。

本文数据来源:wind

风险提示:

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,嘉合基金管理有限公司(以下简称“嘉合基金”)或嘉合基金的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

嘉合基金在本文件中的所有观点仅代表嘉合基金在本文件成文时的观点,嘉合基金有权对其进行调整。本文件转载的第三方报告或资料(若有),转载内容仅代表该第三方观点,并不代表嘉合基金的立场,嘉合基金不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为嘉合基金所有。未经嘉合基金的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为"嘉合基金",且不得对本文件进行任何有悖原意的删节或修改。

2023-02-13 19: 19

2023-02-13 19: 18

2023-02-13 19: 17

2023-02-13 19: 17

2023-02-13 19: 16

2023-02-13 19: 05