打开APP

国家统计局公布数据显示,中国1月CPI同比涨2.1%,预期涨2.3%,前值涨1.8%。1月份PPI同比下降0.8%,环比下降0.4%。

本轮CPI能破2,主要源于疫情防控政策优化调整后,经济活动逐渐恢复。叠加传统春节零售消费旺季影响,1月食品饮料、瓜果蔬菜等商品提价,交通出行、文旅服务需求明显增加。而PPI下降主要是原油、煤炭等燃料价格下行,春节期间开工率下降,预计随着开年后经济活动的增加,生产经营也会加大需求,后续PPI逐步回正。

初步统计,2023年1月社会融资规模增量为5.98万亿元,比上年同期少1959亿元。其中,对实体经济发放的人民币贷款增加4.93万亿元,同比多增7308亿元。从分项来看,除了新增人民币贷款是社融的主要贡献项外,未贴现银行承兑汇票、政府债券、企业债券都是拖累项。虽然M2大幅回升,新增信贷也大幅增加,但当前贷款项主要还是靠企业端发力,居民端仍疲软,且居民存款持续高增趋势加剧,反映消费或仍只是修复(1月份CPI为2.1%,高于前值可验证),且回暖力度或仍不够。

行情方面,权益市场在数据真空期,缺乏进一步上涨的刺激和动力,可能维持现在的弱势震荡局面,相对而言,电子、芯片等板块处于低位区间,可能会迎来一波估值修复。计算机、军工等板块短期调整并不影响长期看好。债券市场在经历了两周的逻辑证伪和基差修复后,要密切关注资金面的边际变化带来的影响,目前长债收益率已经触及市场大部分人预期的区间下沿,在此位置可能已经不适宜追高。

1

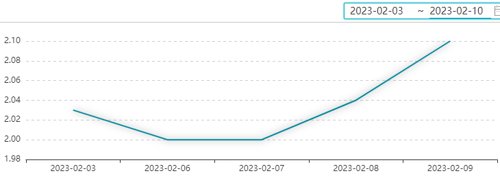

资金面

上周资金价格先上后下,央行从周三开始持续在公开市场大额投放,有效缓解了资金紧张的局面。往后看,继续维持资金面整体宽松,但是价格中枢提升的判断。

图:银行间隔夜回购利率

资料来源:Wind,长城基金债券投资部,数据统计区间为2023.02.03-2023.02.09

2

票据市场

一年期国股足年报价较上周继续上升,跟随资金价格表现出上行的特点,可能反应信贷数据持续向好。

图:国股行足年票据直贴价格

资料来源:Wind,长城基金债券投资部,数据统计区间为2023.02.03-2023.02.09

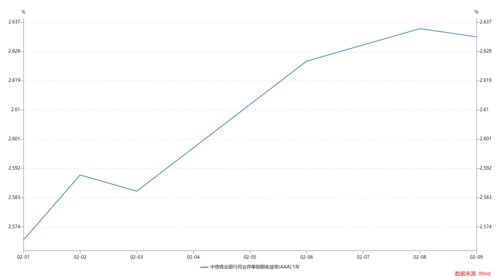

3

债券市场

存单:同业存单利率受资金面影响,收益率持续上行,周五受资金面缓解才有所下行。

图:AAA等级同业存单利率

资料来源:Wind,长城基金债券投资部,数据统计区间为2023.02.01-2023.02.09

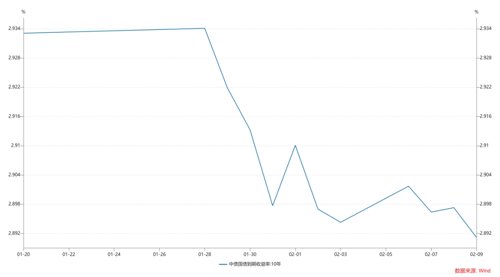

利率债:长端利率债收益率继续下行,10年期国债利率收复节前失地,再次回到2.9%以下。节后的债券上涨权益下跌与很多卖方和市场的主流观点相左,一方面属于预期到现实的数据等待期,市场需要自行消化上涨和修复下跌,另一方面也反映出投资者的纠结,这种纠结表现为对经济向好的程度的怀疑和对债券票面利息收入的不舍。

图:10年期国债利率

资料来源:Wind,长城基金债券投资部,数据统计区间为2023.01.20-2023.02.09

4

可转债市场

上周可转债市场走势较为平淡,呈现先跌后涨再跌的特点。截至周五,中证转债指数收盘跌0.09%,成交额480.37亿元,上周共计跌0.3%;万得可转债等权指数收盘跌0.11%,成交额552.17亿元。

图:集思录可转债指数

资料来源:集思录,长城基金债券投资部,数据统计区间为2023.02.01-2023.02.10

2023-02-13 19: 16

2023-02-13 19: 05

2023-02-13 16: 59

2023-02-13 16: 55

2023-02-13 16: 53

2023-02-13 16: 53