打开APP

上周市场回顾

(2023.02.06-2023.02.10)

市场回顾

上周上证指数收于3260.67 点,下跌0.08%;深证综指收于2164.72 点,上涨0.07%;沪深300指数收于4106.31 点,下跌0.85%;两市股票累计成交4.32 万亿元,日均成交量较上周下跌2.39%。

行业表现回顾

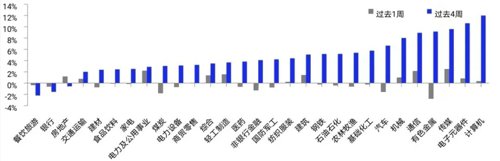

上周表现最好的板块依次是传媒、电力及公用事业、通信,表现最差的依次是有色金属、煤炭、汽车;过去4周涨幅最大的依次是计算机、电子元器件、传媒,表现最差的依次是餐饮旅游、银行、房地产。

行业涨幅比较图(按中信一级行业分类)

数据来源:Wind,截至2023/02/10

未来A股市场展望

节后市场有所回调,北向资金流入放缓。政策利好频出、中国经济复苏的“强预期”与一月地产、汽车等消费数据较为低迷的“弱现实”交织,市场整体风格轮动迅速,缺乏主线。目前来看,在经济基本面出现确定性回暖的数据指标之前,市场可能维持震荡波动,上涨较多的行业可能会有一定的追高风险。但中长期看,2023年经济修复的趋势不变,趋势上可能依然保持震荡向上。上周五公布的通胀数据、金融数据,都说明经济仍然处于弱复苏的状态,在确定复苏方向的基础上,有助于改善A股风险偏好。通胀方面,年初各项普遍涨价,但斜率并未超出春节季节性,说明当前的需求修复并没有产生过大的供需缺口。金融数据方面,开门红当然是利好,但其主要源于政策和银行的强诉求,也说明经济尚未进入内生复苏。近期ChatGPT主题引发持续关注,以ChatGPT为代表的AIGC(人工智能生产内容)技术,可以完成视频脚本、文学作品、撰写代码等任务,相关概念股自1月末开始持续上涨。上周国内多支人工智能视觉、语音识别、自然语言理解相关公司的股价表现分化,但一周内均收获较大涨幅。但业内共识则是,要做出ChatGPT需要大参数的大语言模型,AI给出答案后,还需要人工微调,微调方法千差万别,此外还要有大量资本和人力投入;最后,产出内容是否安全可靠,是否能落实到搜索功能中,仍然是个问题。弱复苏预期+躁动行情下,预计市场风格均衡偏成长。行业上,我们建议以中期视角去布局行业机会,主要推荐:1)疫情后需求回升和集采缓解受益下的医药。2)成长中具备政策支持和景气改善潜力的计算机、高端制造。3)春季躁动行情下关注复苏受益的大金融板块。4)疫后需求修复的下游消费。

未来债券市场展望

上周市场行情平淡,每个交易日长端利率债波动都不足1bp,资金面出现超预期收紧,国债收益率曲线熊平,但对长端冲击有限。具体而言,周一全天消息面平静,资金面收敛冲击长端情绪,当天十年国债活跃券小幅上行0.25bp。周二,资金面延续收紧,但多头无视资金面的利空,期债和现券逆势走强,当天十年国债活跃券下行0.25bp。周三,资金面紧张程度达到顶点,央行也开展了巨量逆回购投放,长端继续无视资金面的利空,当天十年国债活跃券收平。周四,资金面转松提振债市情绪,当天十年国债活跃券下行0.75bp。周五,通胀和社融数据发布,通胀数据不是主要矛盾,市场对社融高增已有充分预期,两者对市场的扰动有限,当天十年国债活跃券小幅上行0.25bp。全周十年国债与十年国开收益率几乎没有变化。

我们认为本周债券市场处于偏震荡的环境中,短期存在做多机会。我们判断短期资金面波动缓解,央行大量投放后1年AAA存单收益率依然较1月中旬高7BP左右,银行对稳定资金需求提升,故本周MLF将延续增量续做。从信用利差角度考虑,尽管过去信用利差修复,目前信用债仍然优于利率。过去一周长端利率债小幅波动,对周中资金面收紧与1月信贷高增两大利空反应平淡,说明经济复苏已经较充分的定价在了收益率中。高频数据反映出经济是弱复苏状态,消费生产与投资均不及2019、2021年恢复水平。消息面上,从当前时点到两会期间不是稳增长政策出台的传统时间。此外我们调研发现,理财负债端逐步企稳,配置力量有一定恢复,所以我们认为短期存在做多机会。

未来黄金市场展望

截止至上周五(2月10日),伦敦现货黄金报收1,865.14美元/盎司,上涨累计上涨0.24美元/盎司,涨幅0.01%;上周金价横盘调整,最高上行至1,875.26美元/盎司,最低下探至1,861.62美元/盎司。回顾上周以来海外主要市场动态:美联储官员相继发表鹰派言论,市场加息预期有所升温,但未出现超预期的增量信息,叠加地缘政治冲突风险上升带来的支撑,黄金价格维持横盘震荡。短期来看,在美联储货币政策转向的迹象出现之前,黄金或维持震荡、可能面临着美元指数反弹带来的波动调整风险;可继续观察海外通胀粘性及宏观经济情况,关注本周出台的CPI及PPI数据。

上周美联储官员相继发表鹰派言论,市场加息预期有所升温,但未出现超预期的增量信息,叠加地缘政治冲突风险上升带来的支撑,黄金价格维持横盘震荡。当前来看,美联储加息放缓的预期利好或已经充分定价,主要定价因素在于货币政策的转向,因此仍需继续观察美国宏观经济情况;通胀的粘性是主要指标,需关注本周出台的CPI及PPI数据。非农数据反映出美国经济似乎比此前预期更具有韧性,3月利率高点的不确定性进一步上升。短期在美联储货币政策转向迹象出现之前,黄金或维持震荡,可能面临美元指数反弹带来的波动调整风险。中长期来看,全球经济衰退的总体趋势、全球央行加购黄金、俄乌冲突升级带来的地缘政治风险因素扰动加大,贵金属有望具备上行动能。后续依然需关注货币政策的边际转向趋势及全球宏观经济数据,长期仍需继续观察全球宏观经济走势及地缘政治局势发展,警惕通胀反复、美联储超预期紧缩的风险。

未来海外市场展望

上周海外市场大事件:美联储官员相继发表鹰派言论,市场加息预期升温。拜登发表国情咨文演讲,表示中美关系寻求竞争性合作而非冲突。美方透露高空气球相关细节,对中国相关实体实施制裁。欧央行官员持强硬偏鹰态度,预计短期内不会放缓加息节奏。植田和男或被意外提名为下任日央行行长,日本货币政策走向前景不明。

上周海外各资产表现:股市方面,美、港股均下跌。美股标普、纳斯达克、道琼斯分别下跌1.1%、2.1%、0.2%。联储多位官员强调有必要继续加息,并警告利率峰值可能高于预期,市场加息预期大幅升温。港股恒生指数、国企指数、科技指数分别下跌2.2%、3.5%、5.9%,1月社融新增整体符合市场预期,但结构失衡的情况存续,居民贷款的复苏势头被打断,显示地产需求端信心尚未恢复。前期市场反应出的中国复苏“强预期”需等一等基本面的“弱现实”。美联储鹰派表态、中美关系转紧也打击了本周的市场风险偏好。十二大恒生一级行业中,公用事业(+0.5%)、综合业(+0.4%)、金融(+0.2%)领涨,资讯科技(-4.2%)、原材料(-4.6%)、医疗保健(-5.7%)领跌。南向资金本周净流入6.8亿元。债市方面,10Y美债利率上行。10年期美债利率上升20.7bp至3.73%,3M-10Y美债利差回升9.8bp至-104.7bp。美联储多位官员发表鹰派发言,紧缩预期再次升温。根据联邦基金利率期货显示,2月FOMC加息25bp板上钉钉,有4.3%概率加息50bp,23年利率高点从上周的5.02%(23年6月)升至5.19%(23年7月),23年末利率从4.62%升至4.93%。汇市方面,美元上涨。美元指数上浮0.6%至103.58,主要系市场紧缩预期提升所致。美元对在岸、离岸人民币分别报6.800和6.823。大宗方面,黄金下跌,原油大涨。COMEX黄金下跌0.1%至1876.4,美元、美债利率上行打压金价。WTI原油大涨8.9%至79.76美元,土耳其地震破坏当地石油基础设施,俄罗斯计划3月减产50万桶/日,OPEC+表示不会增产以填补该空缺,市场供应收紧预期升温。

本周海外关注事项:

- 美国和英国都将公布1月通胀数据,或为利率达峰路径提供指引。下周三将迎来中国央行1年期中期借贷便利(MLF)操作,料将维持利率不变。

一周要闻回顾

● ChatGPT概念股连日上涨 自然语言理解、AI识别公司受热捧

ChatGPT火爆,相关概念股自1月末开始持续上涨。2月7日,中国多支人工智能视觉、语音识别、自然语言理解相关公司的股价表现分化,但一周内均收获较大涨幅。具体看本次火热的ChatGPT概念股,跟“自然语言理解沾边”的公司,最受到股市追捧。ChatGPT的工作原理即,输入日常使用的文字,ChatGPT利用自然语言理解(NLP)能力,将自然语言转换为电脑指令,从海量的网页中找到素材,再次通过对自然语言的理解,输出人们能懂的回答。因此,自然语言理解是输入和输出时的必要环节。在1月底2月初的投资者关系活动中,许多公司都宣讲了自然语言理解的业务情况,凸显自己与ChatGPT的关联。不过,ChatGPT能够成功,还和诸多其他技术相关。但业内共识则是,要做出ChatGPT需要大参数的大语言模型,AI给出答案后,还需要人工微调,微调方法千差万别,此外还要有大量资本和人力投入;最后,产出内容是否安全可靠,是否能落实到搜索功能中,仍然是个问题。因此,并非有单种AI能力就能做出ChatGPT一样的产品。

目前,微软和ChatGPT的开发公司——OpenAI已合作三年多,2019年7月,微软向OpenAI投资10亿美元,共同开发用于微软Azure云平台的新技术,OpenAI需要将其部分知识产权许可给微软。微软将OpenAI的模型内化入产品。2021年6月,基于OpenAI开发的文字转代码模型Codex,微软旗下的代码托管和分享平台Github推出了AI程序员——Copilot,服务在2022年6月全面开放。2022年10月,微软将OpenAI开发的文字转图片模型DALL·E 2融入修图软件“Designer”和必应图片生成器中。2023年1月16日,微软云AI平台公司副总裁Eric Boyd宣布,微软云平台Azure和人工智能公司OpenAI合作开发的AI大模型服务——Azure OpenAI Service向公众全面开放。微软还在1月23日宣布,与OpenAI的长期合作伙伴关系进入第三阶段,在接下来数年,将投资数十亿美元,以加速人工智能的突破,确保全球广泛分享这些成果。

● 存量房贷利率高引发提前还贷潮 银行提高门槛存争议

近期,按揭贷款客户扎堆提前还房贷潮还在继续。据财新了解,目前部分银行已经关闭了App端提前还贷的入口,客户需要在线下网点申请提前还贷,且近期没有额度,需要等几个月才能还贷。在银行信贷中,提前还款本是一种常见行为。借款人出于自身资金安排考虑提前还款,可以减少利息支出;银行出于风险管理需要,在符合合同约定的情况下也可能要求借款人提前还款。近期居民扎堆申请提前还房贷,除了因为居民对未来经济和收入的不确定性增强,主要因为理财收益下降、部分存量房贷与新增贷款之间的利差较大等因素。此外,部分存量房贷与新增贷款之间的利差较大,也是部分居民提前还款的原因之一。从新增房贷来看,2022年以来央行在首套房贷利率上不断向市场释放暖意。2023年1月份,央行、银保监会建立的首套住房贷款利率动态调整机制指出:某个城市的新房销售价格连续三个月下降,该城市可以选择阶段性维持,或下调、或取消首套房利率下限。近期,现某些城市的首套住房按揭贷款利率可以在LPR的基础上最多减60个基点,至3.7%。

风险提示

2023-02-13 19: 05

2023-02-13 16: 59

2023-02-13 16: 55

2023-02-13 16: 53

2023-02-13 16: 53

2023-02-13 16: 52