打开APP

博道看市

每周市场回顾,各大指数表现一目了然

每周热点回顾,市场最新动态不容错过

每周资金追踪,各流动性指标一网打尽

市场估值分位,指数“贵”与否心中有数

一周市场回顾

内外因素交织,A股继续震荡回调

上周A股市场延续节后的高波动,周初社融信贷超预期等利好因素支撑指数一度走高,但后续伴随内外部环境影响,热门板块回调,各大指数均有所下跌。其中创业板指下跌3.76%,沪深300指数下跌1.75%,中证1000指数下跌1.53%。

行业方面,申万31个一级行业中仅有7个行业录得正收益,其中美容护理(3.53%)、食品饮料(1.62%)、石油石化(0.69%)、轻工制造(0.39%)、钢铁(0.27%)等行业表现靠前,电力设备(-4.06%)、电子(-3.29%)、房地产(-3.16%)、综合(-2.90%)、农林牧渔(-2.72%)表现靠后。

海外方面,上周美国通胀数据和零售数据均超预期,叠加两位美联储最为鹰派的官员表态,美债收益率及美元指数走强,受美国市场利率上升的拖累,上周港股亦出现一定调整。

(数据来源:Wind,截至2023年2月17日。风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

一周热点回顾

1月通胀超预期,美联储紧缩预期再抬升

美国2023年首月CPI比回升0.5%(12月+0.1%),与彭博预期一致,同比增速从+6.5%回落至+6.4%,略高于一致预期(+6.2%)。

CPI环比增速再度回升主要是因为核心商品、能源价格上行以及权重调整。核心CPI环比增速录得0.4%,同比增速回落从+5.7%至+5.6%,略高于预期(+5.5%)。

1月通胀和核心通胀数据再度上行,反映耐用品消费仍有韧性,房租等“粘性通胀”未明显减速。往前看,美国中长期“需求韧性”和“通胀快速回落”难以两全,下半年通胀快速回落的可能性下降。另外,劳工市场供需状况、中国复苏对全球需求提振和通胀“溢出”也是后续核心通胀能否持续下降的关键。

市场表现方面,通胀涨幅略超预期、就业数据依旧强劲,叠加两位美联储最为鹰派的官员表态,美债收益率及美元指数走强,美股股价虽然受到利率上升带来的负面影响,但是强势的宏观基本面数据起到了提振市场信心的作用,整体下跌幅度有限。

一周资金追踪

越跌越买?外资继续净流入

上周市场日均成交额为9883.13亿元,较前一周大幅提升。

资金方面,北向资金(外资)继续保持流入态势,已连续14周净流入:上周净流入82.51亿元,沪股通净流入31.06亿,深股通净流入51.45亿。南向赴港资金(内资)净流入43.63亿港元,其中沪市港股通净流入7.29亿港元,深市港股通净买入36.34亿港元。

具体行业方面,外资净流入的板块包括食品饮料、机械设备、计算机、电力设备、传媒等,其中食品饮料的净流入超过28亿,净流出的板块包括农林牧渔、公用事业、银行、煤炭、有色金属等,其中农林牧渔的净流出为13.64亿。

(数据来源:wind,截至2023年2月17日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

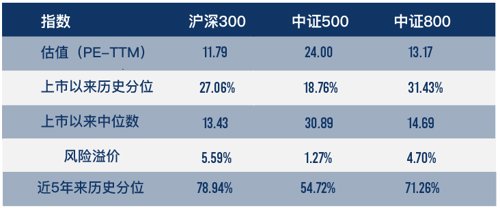

市场估值分位数

(数据来源:wind,截至2023年2月17日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

上周A股回调,截至2月17日,沪深300指数估值11.79倍,上市以来估值历史分位数为27.06%,风险溢价为5.59%,处在近5年以来78.94%的分位水平;中证500指数估值24倍,上市以来估值历史分位数为18.76%,风险溢价1.27%,处在近5年以来54.72%的分位水平。

风险提示:本文内容仅供参考,不构成任何投资建议及承诺,非基金宣传推介材料。股市有风险,入市须谨慎。我国股市运作时间较短,不能反映证券市场发展的所有阶段。

2023-02-20 20: 34

2023-02-20 20: 33

2023-02-20 20: 33

2023-02-20 20: 32

2023-02-20 20: 31

2023-02-20 20: 31