打开APP

1、日本是老龄化程度最严重的国家

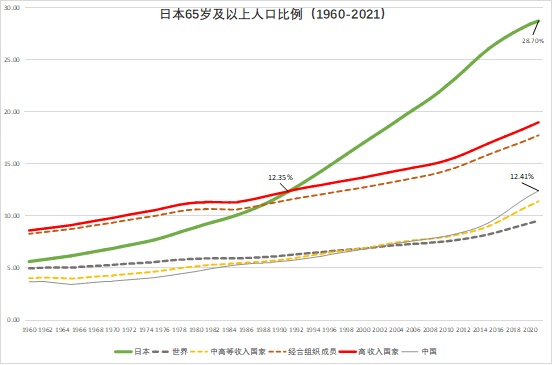

日本在1971年就开始进入老龄化社会,65岁及以上人口比例超过了7%。22年后的1993年,日本又率先进入了深度老龄化社会,这一年也超过了高收入国家平均老龄人口占比。到2021年底,日本65岁及以上年龄人口已达28.7%,位居所有国家第一位,明显领先其后第二名意大利(23.61%),是世界上老龄化程度最严重的国家(没有之一)。

数据来源:世界银行

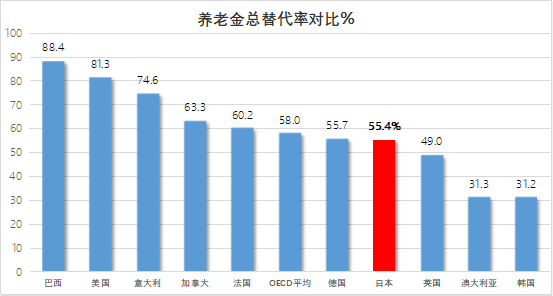

日本的养老保障程度,在发达国家中是比较低的。强制型养老金的替代率仅为32.4%,加上自愿型养老金之后,替代率刚刚超过55%(见下图)。

数据来源:Pensions at a Glance 2021,OECD

2、日本已形成养老保障三支柱

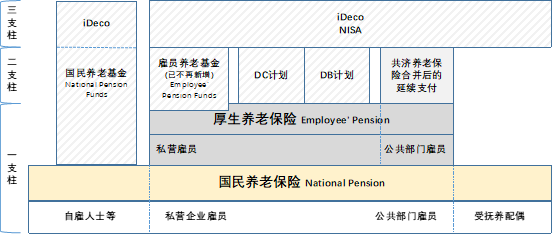

日本养老保障制度启动较早,二战日本投降后到1954年,已经形成了全民养老金的基础,之后历经变革,形成了目前的三支柱养老保障体系(见下图)。

需要指出的是,日本三支柱养老保障体系的划分并没有明确的标准。为了便于理解,笔者按下图归并了日本三支柱养老体系:一支柱是政府强制的公共养老金,包括国民养老保险和厚生养老保险(这与国际公认的标准也是一致的);二支柱是企业和公共部门设立的自愿型养老金(雇主和雇员共同缴费),包括DC计划和DB计划等;三支柱是个人养老金,包括iDeco和NISA。而日本厚生劳动省(负责健康、劳动力和福利)将下图的一支柱的两项养老金拆分到一、二支柱,自愿型养老金的二支柱变为三支柱,但个人养老金却在三支柱体系中没有了位置。这显然不利于按照国际通行的三支柱体系来理解日本的养老保障制度。

日本的养老保障制度有些碎片化,从下图就可以看出复杂性。比如二支柱的雇员养老保险基金(也译为厚生养老金,但为了与厚生养老保险区隔,本文采用其英文的原意),还与一支柱的厚生养老保险有所重叠。本文忽略掉历史沿革的细节,主要以最新的现状来逐一介绍,重点在第三支柱个人养老金产品。

资料来源:根据日本厚生劳动省年报等信息整理。

3、 广覆盖低保障与工资导向相结合的第一支柱

日本的公共养老金定位为第一支柱,包括国民养老保险和厚生养老保险。这两项养老保险定位有明显的差别。国民养老保险注重公平,追求的是广覆盖、低保障;厚生养老保险注重效率,追求的是按工资水平缴费,多缴多得(当然缴费也有封顶)。

日本所有处于工作年龄的人群必须参加国民养老金并享有基础的退休金。参加国民养老金的人口总数达到6762万[1](2020年3月底)。而据OECD统计,截至2020年底,日本20-64岁的人口总数为6938万人,据此估算,日本国民养老金的覆盖率达到97.5%。

参加国民养老金的人群可细分为三类:主体是公共部门和私营企业的雇员,4488万人。第二类包括20-59岁之间的自雇人士、农民和无工作人员,1453万人。第三类是第一类人员的受抚养配偶,820万人[2](均为2020年3月底数据)。

第三类人群无需缴纳国民养老保险费,其保险费实际是由第一类人群承担;第二类人群的缴费标准是每月16490日元(2017年4月以后的标准),按当前汇率折算,约为人民币810多元;第一类人群的缴费方式不同,是按工资的18.3%缴纳厚生养老保险费用,由雇主和雇员平均分担(有封顶值)。第一类人群无需另行缴纳国民养老保险费,是从厚生养老保险缴费中转移支付的。

国民养老保险的领取标准比较低。2019年以后的每月满额领取金额是65008日元(约合人民币3200元),满额领取的条件是缴满40年、年满65岁。该领取金额对应的替代率约为18.2%(单身)、36.4%(夫妇两人)[3]。

而厚生养老保险与工资挂钩,体现多缴多得,有封顶值。起付年龄也将统一为65岁(男性到2025年调整到位、女性到2030年调整到位)。厚生养老保险的支付水平取决于参保期间的平均工资、缴费期间的长短。参保40年、平均工资水平的被保险人及其受抚养配偶,每月能拿到的厚生退休金(含国民养老金)为22万日元(约1.08万人民币),替代率约61.7%[4]。

需要指出的是,国民养老保险的缴费水平比较低,并不足以支付待遇。日本的财政承担了国民养老保险一半的成本,并对待遇支付水平引入了“宏观经济调控机制”(主要是向下调整),标准夫妇二人的退休金替代率在2023年度以后将降低到50.2%(资料来源同上)。

4、种类繁多、覆盖率低的第二支柱

日本养老保障第二支柱的种类比较多,对不同人群提供了不同的补充养老保障计划。

首先是针对自雇人士的国民养老金(National Pension Funds)。自雇人士(包括农民和无职业者)只能参加第一支柱的国民养老保险,不能参加厚生养老保险。因此为这部分人群提供了国民养老保险的补充保障,即国民养老金。该政策自1991年4月开始实施。国民养老金曾分为两种:一是地区基金、不分职业;二是行业基金,面向从事相同类型职业的人员。2019年4月日本全国47个县的地区基金和22个行业基金合并为统一的国民养老金。国民养老金的缴费上限为每月6.8万日元,但其额度是与iDeco(个人养老金)共用的。所以在上图中,自雇人士的国民养老金和iDeco是画在一个方框中,是二三支柱合体的。自雇人士参加国民养老金的人数比较少,仅为35万人,占国民养老保险人数的2.4%,资产规模4.8万亿日元(截至2021年3月底)[5]。

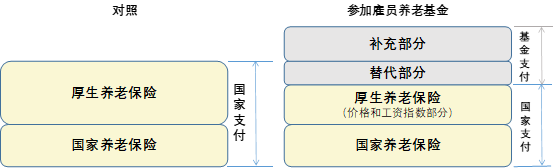

其次是大幅萎缩的雇员养老基金(Employees' Pension Funds)。这是经厚生劳动大臣批准成立的特殊基金,这个基金替代了部分厚生养老保险(不包括价格和工资指数部分),再加上自己的补充部分养老金。缴费由雇主和雇员分担,雇主替代部分的缴费,可以在厚生养老保险缴费中抵扣(所以在上图中雇员养老基金和厚生养老保险有一定重叠部分,不是画错了)。2014年4月1日起,按照修订后的日本社会养老保险法,新的雇员养老基金就不再允许设立了。因此存量的雇员养老基金不断向DB计划转移,到2022年3月底只剩5只,参加人数12万,资产规模15.0万亿日元[6]。

第三是二支柱的主体,DC和DB计划。DB计划自2002年4月启动,又分为基金型和契约型。基金型DB计划的运营主体是独立第三方法人机构,也是上述雇员养老基金转移的主要目的地,因此规模很大。契约型的主体是企业,企业承担行政管理责任,并与信托银行、寿险公司等管理机构签约,后者进行年金资产的投资管理。DB计划确定了待遇支付的水平,缴费需要根据投资收益情况调整。一般来说,预定利率每下降1%,缴费费率就要上涨20%[7]。DB计划的缴费可由雇主和雇员共同承担,雇主缴费全额进入成本,雇员缴费税前额度最高每年4万日元。截至2022年3月末,日本DB计划总数12108只,覆盖930万人,总资产68.1万亿日元(约合人民币3.45万亿)。退休人均每年领取70.2万日元[8](约合3.45万人民币)。

DC计划是缴费确定型养老金计划,与2001年10月启动,又分为公司型和个人型。个人型DC计划简称iDeco,归为第三支柱个人养老金。公司型DC计划,个人缴费每月上限5.5万日元。如果参加了DB计划,限额则降低到一半、2.75万日元。雇员的缴费不能超过雇主,且两者合计不能超过限额。到2022年3月底,日本参加DC计划的人数为782万,管理资产17.7万亿[9],人均约227万日元,合人民币11.2万[10]。

总的来看,日本第二支柱养老金种类较多,历史沿革变化较多,目前人数覆盖率约为第一支柱的25%,并不是太理想。

(李连仁,海富通基金首席年金专家;边晨竹,海富通基金助理业务经理)

(未完待续)

[1] 数据来源:日本厚生劳动省

[2] 数据来源:日本厚生劳动省

[3] 于洋、刘晓梅著《日本公共养老保险》,110页。

[4] 于洋、刘晓梅著《日本公共养老保险》,123页。

[5] 数据来源:日本共同基金协会

[6] 数据来源:日本共同基金协会

[7] 于洋、刘晓梅著《日本公共养老保险》,232页。

[8] 数据来源:日本共同基金协会

[9] 数据来源:日本共同基金协会

[10] 文中所有日元折合人民币均按最新汇率,汇率有变化,折算后的人民币金额仅供参考

免责声明:市场有风险,投资需谨慎。本文内容不构成任何投资建议。投资者不应以该等信息取代其独立判断或根据该等信息做出决策。海富通基金不对本文以及其中全部或者部分内容、文字的真实性、完整性和及时性做出任何保证或承诺,亦不对因使用本文信息引发或可能引发的损失承担任何责任。

2023-02-21 16: 48

2023-02-21 16: 29

2023-02-20 21: 14

2023-02-20 21: 14

2023-02-20 20: 34

2023-02-20 20: 33