打开APP

每周市场回顾,各大指数表现一目了然

每周热点回顾,市场最新动态不容错过

每周资金追踪,各流动性指标一网打尽

市场估值分位,指数“贵”与否心中有数

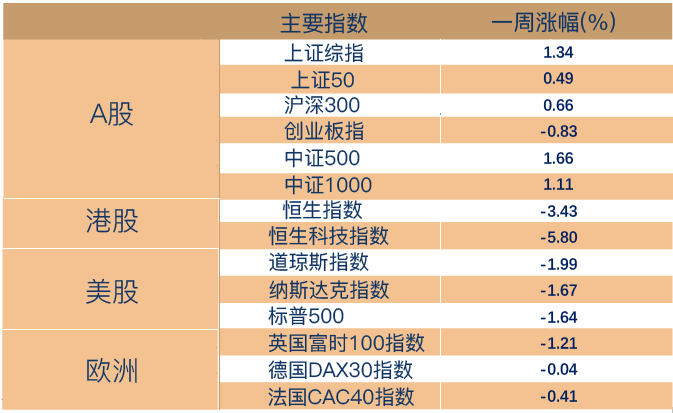

一周市场回顾

经济复苏预期加强,周期板块逆势走强

上周A股市场延冲高回落,主要指数中,全周上证综指上涨1.34%,上证50指数上涨0.49%,沪深300指数上涨0.66%,中证500指数上涨1.66%,创业板指下跌0.83%。

行业方面,地产销售、消费、出行高频数据逐渐回暖,上周顺周期板块、地产链表现相对较好,其中煤炭(5.62%)、钢铁(4.68%)、家用电器(3.96%)、轻工制造(3.38%)、国防军工(3.07%)等行业表现靠前;美容护理(-2.04%)、食品饮料(-1.75%)、传媒(-0.97%)、医药生物(-0.91%)、社会服务(0.30%)表现靠后。

海外方面,欧美股市整体下行。上周美联储公布2月FOMC货币政策会议纪要,虽有迹象显示通胀有所下降,但不足以抵消进一步加息的必要性,受加息终点进一步抬升预期与经济衰退预期影响,欧美股市整体下行,港股市场亦表现不佳。

(数据来源:Wind,截至2023年2月24日。风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

一周热点回顾

美国2月PMI超预期,加息预期再起

美国与欧元区2月PMI大幅上行,美国1月PCE(个人消费支出平减指数,美联储衡量通货膨胀的一个主要指标)数据亦超预期。

美国公布的2月PMI初值显示,制造业PMI初值为47.8,高于预期的47.2和前值的46.9,服务业PMI初值为50.5,远高于预期47.3和前值46.8。此外,美国1月PCE数据同比上行至+5.4%,高于预期的+5.0%,环比回升0.6%,高于预期的+0.5%。

美联储与欧央行重申抗通胀决心,市场加息预期走高。

美国FOMC(联邦公开市场委员会)会议纪要和PMI数据发布后,美元指数延续涨势,最终收于105.3;美债收益率攀升,长短端利率均上行,10年期、2年期国债收益率分别上行13bp、16bp,收于3.95%、4.78%。人民币汇率也在较快贬值通道,暂未看到明显反转迹象,后续可观察3月FOMC会议纪要。

一周资金追踪

成交趋缓,外资净流入周期板块

上周市场日均成交额为8381.46亿元,较前一周有所下降。

资金方面,虽然港股市场调整,但南向赴港资金(内资)上周依旧保持净流入态势,全周净买入45.18亿港元,其中沪市港股通净买入8.93亿港元,深市港股通净买入36.25亿港元。北向资金(外资)上周转为净流出41.24亿元,沪股通净流入24.83亿,深股通净流出66.07亿。

具体行业方面,外资净流入的板块包括基础化工、机械设备、农林牧渔、钢铁、银行等,其中基础化工的净流入超过22亿,净流出的板块包括电子、医药生物、食品饮料、汽车、国防军工等,其中电子的净流出为21.83亿。

(数据来源:wind,截至2023年2月24日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

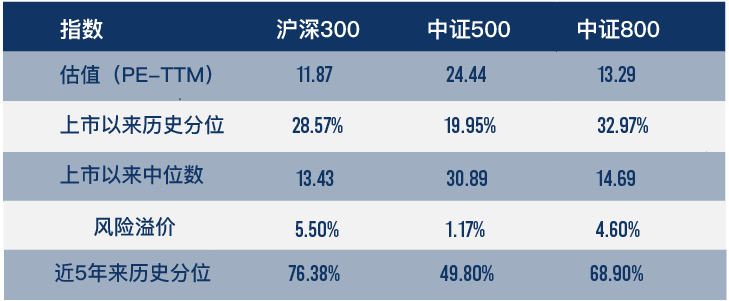

市场估值分位数

(数据来源:wind,截至2023年2月24日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

上周A股震荡,截至2月24日,沪深300指数估值11.87倍,上市以来估值历史分位数为28.57%,风险溢价为5.5%,处在近5年以来76.38%的分位水平;中证500指数估值24.44倍,上市以来估值历史分位数为19.95%,风险溢价1.17%,处在近5年以来49.80%的分位水平。

往期推荐●●

// 1

// 2

// 3

// 4

风险提示:本文内容仅供参考,不构成任何投资建议及承诺,非基金宣传推介材料。股市有风险,入市须谨慎。我国股市运作时间较短,不能反映证券市场发展的所有阶段。

2023-02-27 16: 02

2023-02-27 15: 44

2023-02-27 15: 43

2023-02-27 15: 43

2023-02-27 11: 33

2023-02-26 20: 24