打开APP

2.20-2.24

(数据来源:Wind,截至 2023.2.24)

1

宏观市场

沪深两市上周呈现震荡整理的态势。

● 前两个交易日,两市震荡攀升,沪指收复3300点关口。盘面上,行业板块几乎全线收涨。市场再现“煤飞色舞”行情,煤炭板块领涨;地产数据回暖,产业链全线走高,建材、家居、家电并驾齐驱;全面注册制正式发布实施,大金融集体走强,券商、银行造好。大消费板块表现相对弱势,美容护理板块逆市领跌,医药也较为萎靡。

● 后三个交易日,两市震荡下行,沪指再度失守3300点关口。盘面上,行业板块跌多涨少。国防军工板块逆市领涨;纺织服饰、养殖、家居板块表现较好。大消费板块依旧普遍低迷,食品饮料板块领跌,酒类股走弱;ChatGPT概念有所回调,带动周边题材下行;大金融板块走弱,券商股表现疲软;建材、贵金属、医药跌幅居前。科创股本周呈现震荡整理的态势,个股方面涨多跌少。

2

行业板块

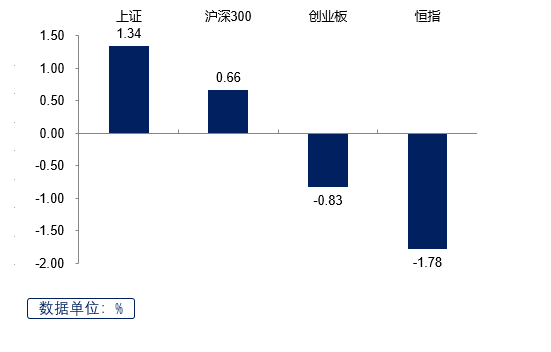

上周申万一级行业中表现较好的板块有煤炭、钢铁、家用电器、轻工制造、国防军工等,表现较弱的板块有美容护理、食品饮料、传媒、医药生物、社会服务等。

(数据来源:Wind, 截至 2023.2.24)

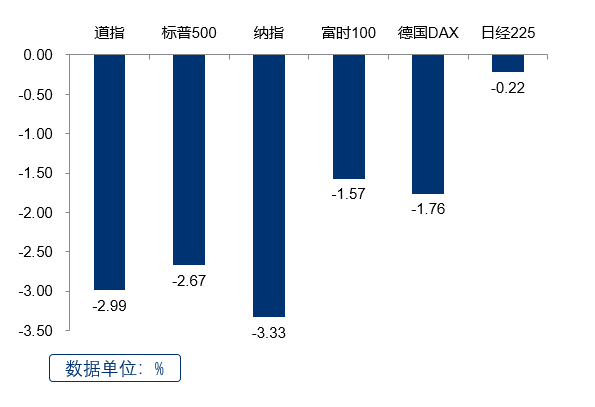

上周美国主要市场皆下跌,其中纳指跌幅最大。欧洲方面,英国富时指数和德国DAX指数下跌。亚太市场中,全周日经225指数亦下跌。

✦

✦

(数据来源:Wind, 截至 2023.2.24)

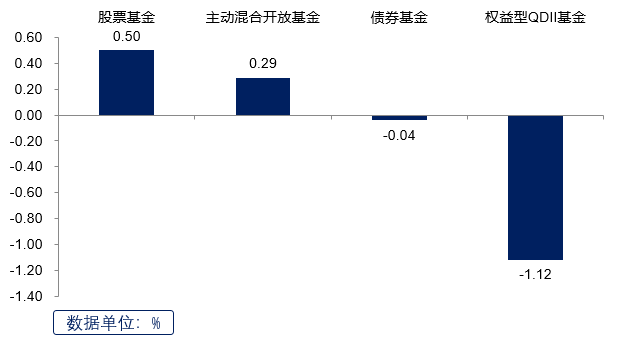

上周主要基金指数涨跌互现,其中股票基金指数涨幅明显,权益型QDII基金指数跌幅较大。

✦

✦

●上周大盘冲高回落,3300点得而复失,金融、地产、煤炭有色集体暴动一度带领大盘走高,但市场量能不足,而后震荡回落;

● 目前市场在3300点附近反复拉锯,主要原因在于近期市场缺乏热点,缺乏动能;

● 展望3月,在政策预期落地前大盘或仍将以缩量整理为主。

✦

✦

2023-02-27 20: 14

2023-02-27 20: 12

2023-02-27 20: 11

2023-02-27 20: 11

2023-02-27 20: 10

2023-02-27 20: 09