打开APP

01

他们的情况是这样的:

目前主要的支出就是两个人的生活费,两个人的物质欲望比较低,生活成本不高。

02

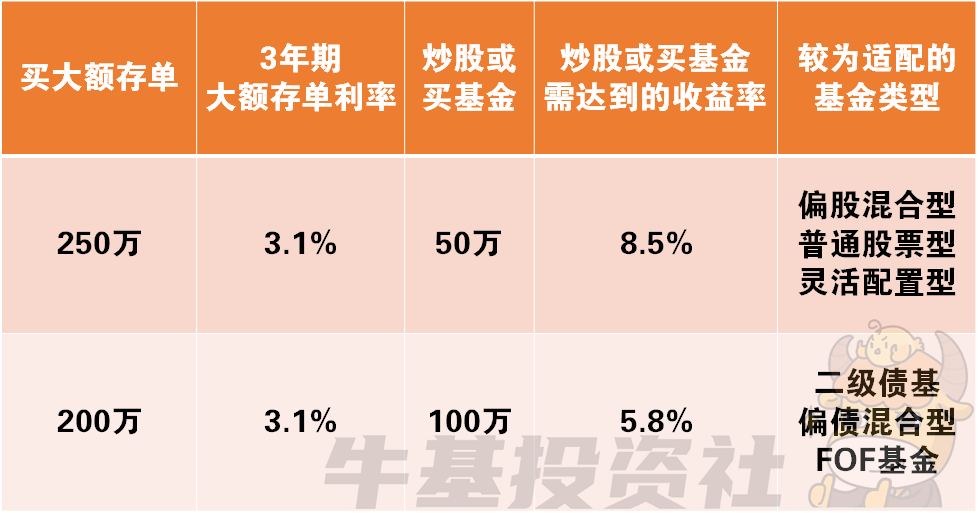

如果理财计划是“250万买大额存单,50万炒股/买基金”,按照现在大部分银行的3年期大额存单利率是3.1%来算,想要实现年收益12万元,买基金的年收益率需要达到:(12万-250万*3.1%)/50万=8.5%。

数据来源:wind,日期截至2023-02-24。上述数据仅为指数表现结果,最终的投资收益结果和所投资的基金有关,可能和指数表现结果存在较大的出入。指数过往表现不代表未来表现,市场有风险,投资须谨慎

数据来源:wind,日期截至2023-02-24。上述数据仅为指数表现结果,最终的投资收益结果和所投资的基金有关,可能和指数表现结果存在较大的出入。指数过往表现不代表未来表现,市场有风险,投资须谨慎

数据来源:wind,日期截至2023-02-24。上述数据仅为指数表现结果,最终的投资收益结果和所投资的基金有关,可能和指数表现结果存在较大的出入。指数过往表现不代表未来表现,市场有风险,投资须谨慎

数据来源:wind,日期截至2023-02-24。上述数据仅为指数表现结果,最终的投资收益结果和所投资的基金有关,可能和指数表现结果存在较大的出入。指数过往表现不代表未来表现,市场有风险,投资须谨慎

总的来说,“本金300万,想要实现月收入1万元”这个想法在理论上是可行的,也能根据自己的风险承受能力找到适配的基金。

03

不过,在实际操作层面可能就没那么顺利了。

首先,大额存单利率不会一直维持在3.1%的水平。

定期存款、大额存单、货币基金等低风险理财的收益率逐年下降,相信大家也是深有体会的。

以前还能找到年收益率5个点、甚至6个点的低风险理财产品,现在3.5%的大额存单都要靠抢。

同理,现在大额存单利率能有3.1%,10年、20年之后还会有这么高利率的低风险理财吗?不好说。

而这部分的理财收益,恰恰是整个理财计划中较为稳定的收入来源,一旦收益率下降,那么靠理财养活自己这个平衡就很难维持。

其次,炒股或者买基金的收益充满不确定性。

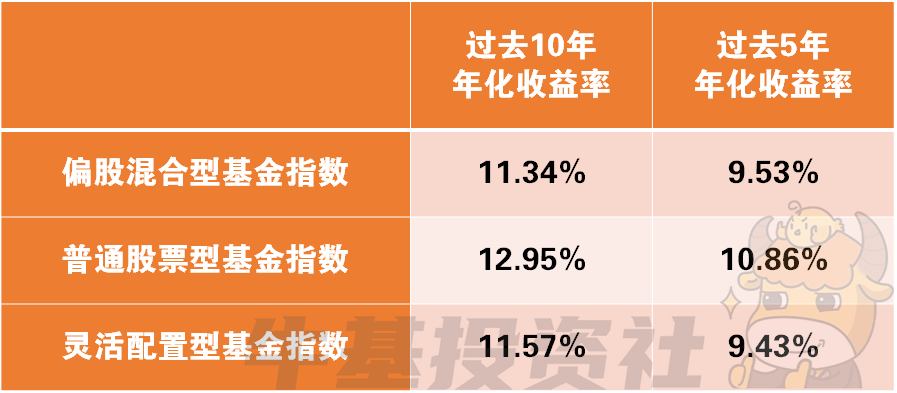

从历史数据来看,某只基金指数的年化收益率能达到10%,但并不代表我们买的那只基金年化收益率一定就能达到10%,更不等同于每年的收益率都能有10%。

A股存在明显的牛熊周期,当熊市来的时候,可能基金会跌去不少,那我们吃饭的钱从哪儿来呢?

第三,没有考虑到通货膨胀和年龄因素。

从新闻来说,这对夫妻计划是靠这笔钱一直活到70岁的,距离现在还有30多年的时间。

现在月收入1万元,现在可能的确能够覆盖他们的生活成本,但是30年后的1万元,就不一定能覆盖了。

免责声明:本文资料中的信息或所表述意见不构成推荐、要约、要约邀请,也不构成对任何人的投资建议。市场有风险,投资需客观冷静,量力而为。基金、理财产品过往业绩不代表其未来表现,不等于基金、理财产品实际收益,投资须谨慎。

2023-02-27 20: 09

2023-02-27 18: 19

2023-02-27 16: 02

2023-02-27 15: 44

2023-02-27 15: 43

2023-02-27 15: 43