打开APP

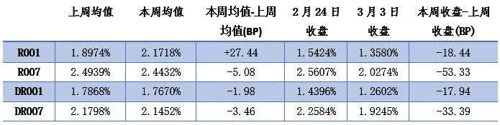

表1:银行间市场主要回购利率周变化情况

数据来源:同花顺、九泰基金整理(下同)

总体而言,本周跨月,2月末,资金价格大幅上行,跨月结束,资金价格迅速下行,隔夜期资金价格下行更明显。DR001周一周二大幅上行至2.0%关口之上,周三至周五连续大幅下行约80BP至1.26%附近(周五报收1.2602%)。DR007走势与DR001相似,但波动幅度较小,周一周二小幅上行至2.4%附近,周三至周五连续下行约50BP至2%关口之下(周五报收1.9245%)。

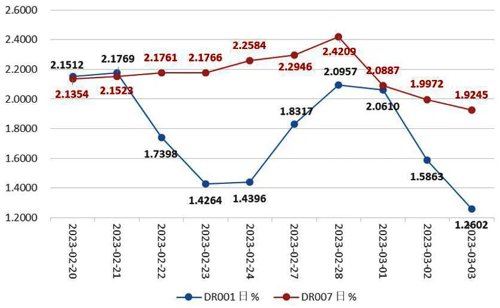

图1:最近2周DR001与DR007走势

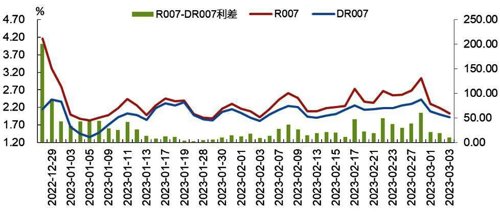

本周,R007与DR007基本同向而动,两者利差有所收窄。3月3日本周五两者利差为10.29BP,而2月24日上周五两者利差为30.23BP。

近期,2022年11月7日两者一度倒挂-1.34BP;而2022年12月26日、27日、28日,两者利差分别达到200.09BP、228.77BP、186.62BP。

图2:最近2月R007与DR007走势

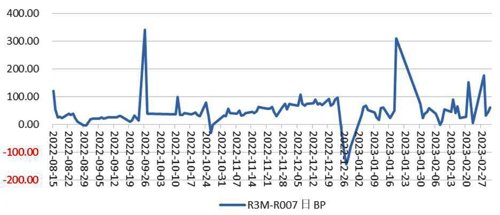

R3M-R007是一个资金市场预期变化的指标。当货币政策收紧时,机构更关注资金可得性而非成本,长线资金需求上升,期限利差上升。反之,流动性宽裕,市场更在乎资金成本而非可获得性,期限利差下降。

2022年10月26日、27日,12月26日至12月29日、2月8日两者利差倒挂,分别为-30.24BP、-0.25BP、-90.46BP、-143.45BP、-123.27BP、-81.01BP、-2.17BP。

本周两者利差均值为78.99BP,较上周均值62.67BP,走阔16.32BP。3月3日本周五的利差为62.10BP,较2月23日上周四的6.14BP,收窄16.62BP。上周,2023年2月21日、2月28日两者利差飙升至153.04BP、177.32BP。

图3:最近6月R3M-R007变化走势

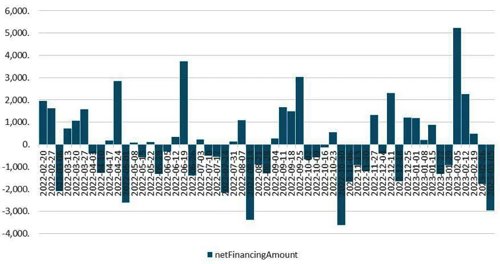

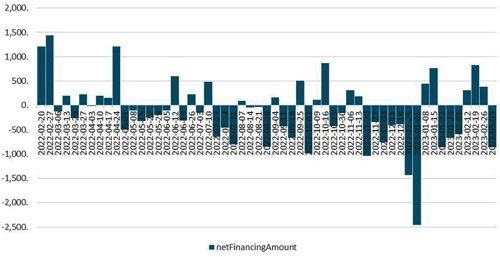

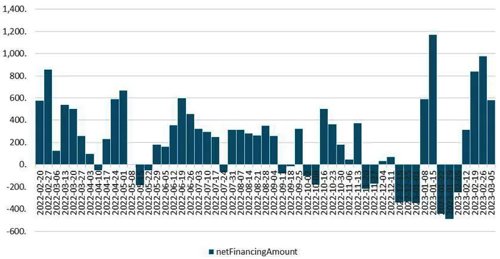

一级存单净供给,本周量减价跌。(wind 3月4日数据)本周存单净供给环比大幅减少。本周同业存单总发行量为4,211.30亿元(日均842.26亿元,低于上周日均1,086.62亿元),环比上周-1,221.80亿元;净融资额转负为-2,966.10亿元(日均-808.28亿元,低于上周日均-593.22亿元),环比大幅-1,183.40亿元。

AAA级1Y同业存单发行利率周均值为2.7812%,较上周上行6.03BP(上周均值为2.7209%)。

图4:同业存单净融资额近一年的变化情况(周)

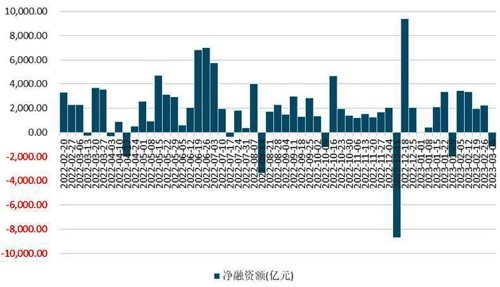

(wind的3月4日数据)本周新发利率债51只,融资3,599.24亿元,总偿还量为4,763.47亿元,净融资额为-1,164.23亿元,较上周-3,395.35亿元(前值为2,231.12亿元)。其中,政金债净融资有所增加,国债、地方债净融资减少。

图5:利率债净融资额近一年的变化情况(周)

下周(3/6-3/12),发行计划方面,国债2只,共1,120.00亿元;地方债29只,共1,529.86亿元;政金债5只,共310.00亿元。

截至3月3日,一般债发行进度预估为35.4%,专项债发行进度预估为22.1%;国债净发行进度预估为6.7%;政金债发行进度预估为19.4%。

本周国债与政策性金融债招标效果一般,全场倍数均值为3.75,较前一周的3.99倍有所降低;而发行价格均值略高于100元,发行需求一般。

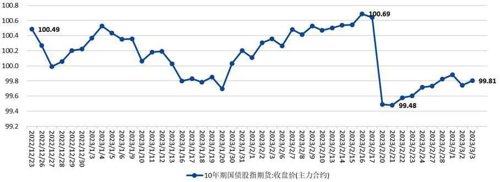

图6:最近两个月10年期国债股指期货:收盘价(主力合约)走势

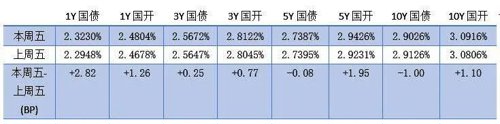

(2)现券方面,国债各期限收益率有所分化;国开债收益率普遍上行。

相对2月24日上周五,3月3日本周五,国债方面,各期限收益率有所分化。其中1Y国债收益率上行最大,上行2.82BP,报收2.3230%;2Y国债收益率下行最大,下行2.73BP,报收2.4647%。其他期限窄幅波动。

本周五,10Y国债小幅下行1.00BP,报收2.9026%,维持2.9%关口之上,总体显窄幅震荡走势。1月28日,10Y国债曾报收2.9341%,创2021年11月12日(报收2.9391%)一年多以来新高。

国开债各期限收益率普遍上行。其中2Y、20Y和4Y国债收益率上行最大,分别上行2.73BP、2.50BP和2.32BP。10Y国开债上行1.10BP,维持3%关口之上,报收3.0916%,本周总体窄幅震荡。本周四3月2日报收3.0966%,创2022年3月10日以来的近11个月新高(报收3.1210%)。

其他关键期限利率债收益率周变化情况,见表2。

表2:关键期限利率债周变化情况

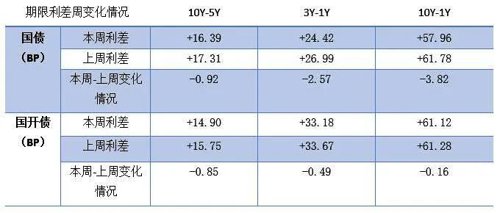

表3:国债、国开债本周与上周关键期限利差变化情况

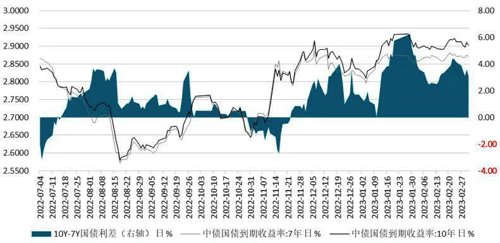

国债10Y-7Y利差的本周均值为3.41BP,较上周均值4.11BP有所收窄,表明市场交易活跃度有所上升,边际上偏好交易而非配置,交易盘较上周边际占优。

图7:10Y-7Y国债期限利差变化情况

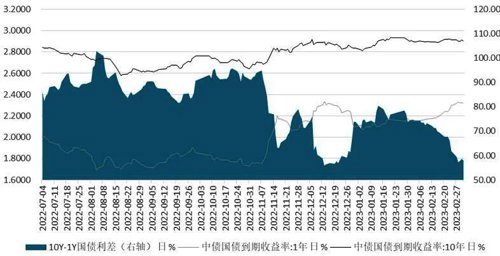

国债10Y-1Y利差的本周均值为58.24BP,较上周均值66.23BP有所收窄,表明市场对经济的乐观程度有所下降。

图8:10Y-1Y国债期限利差变化情况

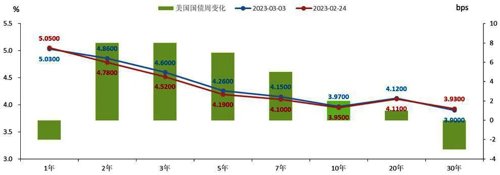

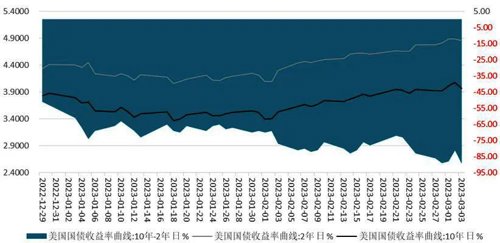

图9:3月3日与2月24日美国国债收益率周变化情况

美国10Y-2Y国债收益率继续倒挂中,但利差倒挂,倒挂幅度有所变深,3月3日本周五倒挂至-89BP(上周五2月24日为-83BP),2月28日周二,两者利差也曾倒挂至-89BP,再创1981年10月2日以来的四十一年倒挂值新深度(当日-93BP)。本周美国10Y-2Y国债收益率利差均值为-86.60BP,上周均值为-76.50BP,倒挂均值有所变深。

图10:最近2个月美国10Y-2Y国债收益率变化情况

日本政府债券收益率涨跌互现,下行为主。

本周五3月3日相对于上周五2月24日,除了1Y和9Y有所上行(2.50BP和0.90BP)外,其他日本政府债券期限收益率普遍下行,其中15Y和25Y期政府债券收益率下行最明显,分别下行了6.00BP和5.5BP,分别报收0.9930%和1.3560%。

2Y期政府债券收益率,2023年1月12日和1月17日曾报收0.0410%,创2015年2月中旬以来新高;本周五3月3日报收-0.0400%。10Y政府债券收益率本周环比下行0.30BP,报收0.5270%。2023年2月27日周一报收0.5320%,追平2014年9月22日(0.5350%)的8年多高点。

图11:3月3日与2月24日日本国债收益率周变化情况

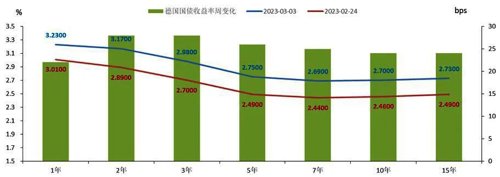

德国国债收益率普遍上行。

环比上周,各期限收益率普遍上行,各期限上行幅度相差不大,普遍上行20BP以上。其中,2Y和3Y上行最大,为28BP,分别报收3.17%和2.98%。本周五3月3日,10Y期收益率上行24BP,报收2.70%;本周四3月1日,报收2.76%,创2011年8月1日(2.76%)以来的新高。1Y期限品种收在3.23%,收益率曲线有一定期限倒挂。

而作为欧元区基准的2Y德债收益率则在上周五升破3%关口后,本周环比上涨28P,进一步走高,最高报收3.20%(3月2日周四),创下了2008年10月14日(3.29%)以来的最高位。

图12:3月3日与2月24日德国国债收益率周变化情况

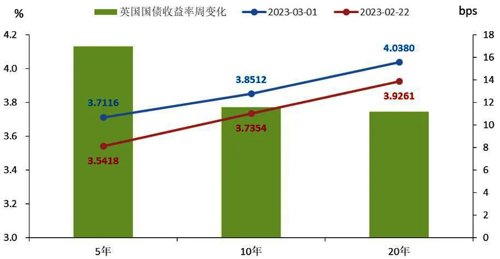

英国国债收益率普遍上行(截止3月1日,相对一周前的2月22日)。

环比上周,5Y、10Y和15Y国债收益率分别上行约17BP、12BP和11BP。其中10Y上行11.58BP,报收3.8515%,其曾在2022年10月10日报收4.6494%,创出2008年10月以来的新高。

图13:3月1日与2月22日英国国债收益率周变化情况

图14:产业债(wind口径)近一年净融资额变化情况(周)

图15:城投债(wind口径)近一年净融资额变化情况(周)

产业债+城投债两者本周净融资合计为-287.40亿元(前值为1,363.40亿元),环比上周-1,650.80亿元。

(1)AA级产业债方面

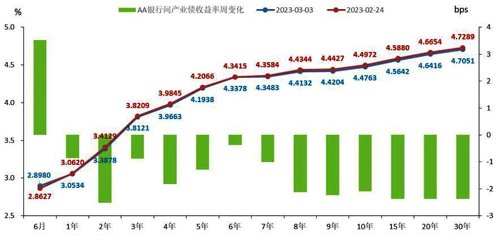

AA级产业债收益率以下行为主。

除了6月期有所上行3.53BP外,其他期限普遍下行,2年期下行最大,约2.50BP,报收3.3878%;其他8年期以上期限AA产业债收益率下行次之,在2BP至2.5BP之间。

3年期AA产业债收益率,本周五3月3日收至3.8121%,较2月24日下行0.88BP,维持在4%关口之下。其2022年12月14日报收的4.1414%,创2021年5月中旬以来的一年半新高。

图16:3月3日与2月24日AA产业债收益率曲线变化情况

AAA级产业债收益率曲线期限结构与AA级产业债收益率曲线相似,但中短端上行期限较多,幅度也较大。

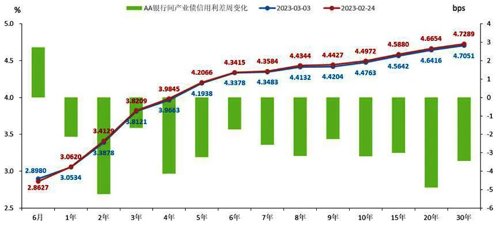

图17:3月3日与2月24日AA产业债信用利差变化情况

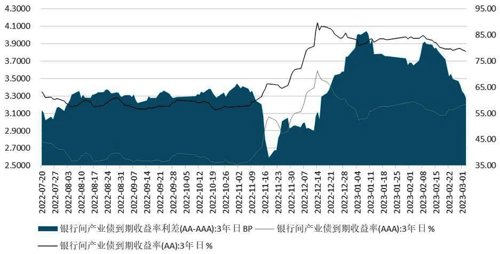

图18:最近半年AA-AAA产业债等级利差变化情况

(2)AA级城投债方面

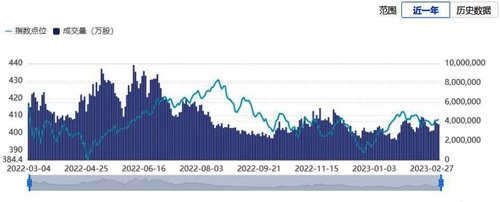

二级市场方面,本周转债市场上涨,交易环比量减;转股价值略有上升,溢价率小幅下行。

图19:近一年中证转债指数及成交量走势变化情况

2023-03-07 16: 14

2023-03-07 16: 14

2023-03-07 16: 12

2023-03-07 16: 12

2023-03-07 16: 11

2023-03-07 16: 10