打开APP

无论是人工智能引爆的新一轮产业趋势,还是政策着力推动的“数字经济”,叠加板块调整多年机构持仓低分位,今年以来围绕“数字化生产力+科技自强”的计算机、通信和传媒等行业已逐步从主题投资走向强劲的主线行情。截至3月28日,三大行业累计涨跌幅均超过30%,总成交额占全A比重突破40%,创2010年以来新高。结合历史规律,本轮TMT行情在成交占比新高后如何走?赛道头部公司打开后,产业链赚钱效应能否呈现“雁阵模式”的扩散?

短期交易拥挤,但公募系统性加仓“仍在路上”

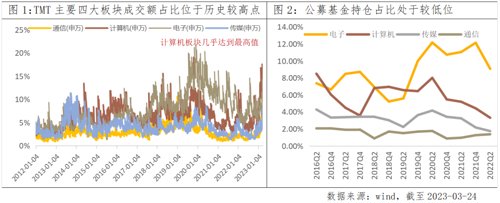

短期来看,不论是TMT大类还是其主要细分板块,近期成交额占比均快速上行至历史高位,其中计算机、传媒、通信、电子成交额占比分别处于近10年来的99.56%、92.47%、92.56%、81.85%历史分位;细分赛道而言,通信设备、软件开发、半导体热度最高,成交额占比分别达到6.83%、6.46%、4.33%。尽管短线热度攀升,交易结构拥挤或蕴含波动,但公募系统性加仓仍未十足体现,也或预示着相关板块后续的超额收益仍有空间。根据相关机构模型测算,2016年以来公募对除电子外的TMT板块持仓占比逐年递减,去年年底触底为15.5%,而目前偏股基金对TMT持仓比例约为17%,有所提升但仍处于历年来42.4%分位水平。

产业政策+科技主题周期催化,往往促成第一轮主升浪

复盘历史上通信、消费电子、半导体、互联网+等成长板块大行情,背后都是新一轮科技周期+产业政策的催化启动。尤其市场热议的2013年科技股行情,一方面科技股估值彼时处于历史低位,而宏观经济转型换挡下,传统行业弱势复苏为科技股提供了绝佳的配置时机。另一方面,2012-2015年移动互联网时代到来,国内信息产业如火如荼,并带动其他传统产业转型升级,“互联网+”产业政策与科技主题催化下,科技股开启了第一轮浩浩荡荡的上行。

而本轮我们看到,产业趋势上GPT带来的科技范式改变趋于明朗:无论是海外ChatGPT一系列应用逐渐落地,国内互联网巨头纷纷布局,人工智能景气度或将延续好几个周期,同时《“十四五”数字经济发展规划》与国家数据局的建立体现强政策导向,让从产业链上游的硬件设备芯片、算力支撑、数据处理,到下游的传媒、5G通信等都有较强的催化支撑。

业绩及时跟进确认,有望触发科技股第二轮上攻行情

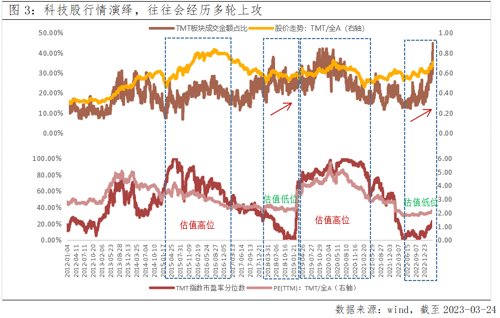

参考以往TMT板块的轮动特征,集中度等短期指标并不是“择时卖出”的试金石,随着市场对产业趋势的深化和交易共识的不断加深,后续行情有望从业绩验证中继续扩散。尤其数字经济崛起后,产业链大量新股和部分转型新业务的传统公司,仍然存在大量预期差,后续若趋势性能有效转化为企业订单,并转化为利润,与景气赛道挂钩的公司,均有望随着赛道头部公司的估值上限打开,呈现“头雁”向“尾雁”扩散行情,被市场精选再布局。

了解更多

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

2023-03-31 21: 32

2023-03-31 20: 10

2023-03-31 20: 08

2023-03-30 18: 43

2023-03-30 16: 09

2023-03-30 16: 05