打开APP

当下市场或许只剩下两种投资者,买了TMT行业的和每天看TMT行业上涨但没有买的投资者。

在ChatGPT横空出世后,人们惊讶于AI对生产力的大幅促进,语料、算力、大模型快速成为投资关键词。在财富预期的裹挟下,二级市场的投资者们积极的用钱投票。

TMT行业迎来了久违的高光时刻。

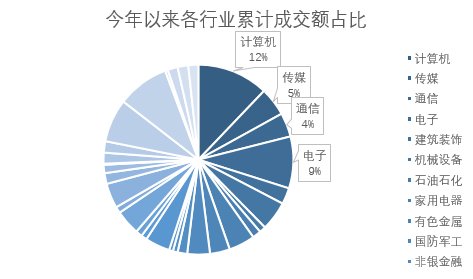

iFind数据显示,截至4月3日,传媒行业成交额为888.38亿元,通信行业成交额为668.85亿元,计算机行业成交额为2071.24亿元,电子行业成交额为1375.45亿元,上述行业的合计成交额超过5000亿元,4月3日的两市合计成交额10079.54亿元,TMT行业成交占比达到了50%。上述4个一级行业的成交占比均在历史95%以上分位数,且换手率也处在历史高位,短期呈现“拥挤”迹象。

数据来源:iFind,截至2023.04.03

涨幅方面,今年以来计算机行业涨幅43%位居第一,传媒行业涨幅40%,通信行业涨幅34%,分列二、三位。

数据来源:iFind, 截至2023.04.03

火热的AI带动TMT估值快速提升

交投火热带来TMT板块估值的快速修复。以计算机行业为例,行业动态市盈率来到了57.53,其近十年的历史分位为83.39%,近三年的历史分位为92.31%,当下计算机行业的整体估值已经超过了近10年来80%的时间。(数据来源iFind,截至2023.04.03)

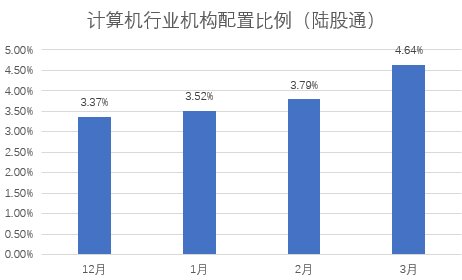

在估值修复过程中,机构资金与杠杆资金明显增加。

仍以计算机行业为例,iFind数据显示,2022年12月的计算机行业机构配置比例(陆股通)仅为3.37%,1月份升至3.52%,2月份升至3.79%,3月份加仓幅度大幅加快,升至4.64%。

数据来源:iFind

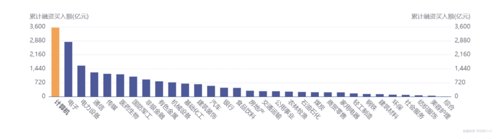

杠杆资金方面,计算机行业成为今年以来累计融资买入额最高的行业,累计融资买入额近3600亿元。

数据来源:iFind,截至2023.04.03

公募基金方面,目前可以看到的去年四季度公募基金持仓占比为4.43%,虽然较去年3季度3.27%有较为明显的提升,但总体来看,依然处在历史低位,公募基金在今年1季度的加仓程度,成为各方关注的焦点,待数据更新后,我们也将在后面的推文中,为大家及时跟进。

风浪越大鱼越贵?

让我们回到开场的那句争论,在AI火热的背景下,参与还是撤退?

长江证券研报给出了较为乐观的判断,他们认为TMT 成交占比破新高,行情或延续。

其主要理由包括,当前成交额占比创新高,但从成交额占比/流通市值占比维度看,当前科技热度和之前高点比大体相近。行业间交易热度分化明显,前期主流赛道交易热度处于历史绝对低位。计算机、传媒、通信、建筑(中特估)等方向的交易热度处于历史绝对高位;与此相对,包括食品饮料、电新、医疗在内的主流赛道的交易热度处于历史绝对低位。

其次,从换手率、成交额占比等数据看,交易热度相关指标的底部反转意义高于见顶回落意义。在交易热度指标见底后,各行业在1-2个月的内开始反弹的可能性较高;但当交易热度指标见顶后,各行业间有分化:科技、制造、消费在行业换手率见顶后,未来一个月仍有持续性;周期换手率见顶后快速下行。

长江证券研报认为,热门行业在成交额占比创新高后,主要会在两种情形下发生回调:(1)市场普跌;(2)其他产业趋势顶上后的赛道切换。当前大环境盈利不弱,没有新产业趋势的环境中,成交见顶后股价见顶概率不算高。

西部证券研报从历史数据分析中,给出了相对谨慎的观点,该团队认为,拥挤度达到极值可能是拥挤行业将发生短期回调的信号。当前的拥挤度已经超过2021年8月和2022年8月,达到极致水平,当前热门行业的电子、计算机等下一步可能面临一定的回调。

不过,大环境为拥挤行业的回调定下基调。当前国内经济企稳回升,外部风险暂时稳定的情况下,A股市场大幅回调的概率不大,回调可能带来合适的投资时机。回调之后,业绩基本面是下一步行情的风向标。如果行业基本面能够在后续的季报或高频数据中得到兑现,即使是较为拥挤的行业,后续仍有再创新高的机会。

基金经理观点:结合时间维度与产业发展

面对当下市场的争论,嘉实信息产业基金经理李涛认为,打鱼的话哪鱼多我往哪去,这是非常朴实的想法。另外一个人多的地方别去,也是资本市场非常经典的博弈理论。具体到信创或中国计算机行业发展,我觉得需要考虑时间维度,综合考虑产业的发展情况。

当下我们看到很多计算机行业的股票市值还是比较小,对应其利润绝对数量,有些企业去年没有盈利,2020年、2021年的盈利也较低。这种行业情况与我国的经济体量相比是不匹配的,所以从时间维度看,博弈一些具有壁垒、政策支持、市值较小的企业。虽然阶段性出现交易拥挤,但随着企业基本面的蓬勃发展,拉长时间看,这一行业依然具有很好的投资价值。尤其再考虑中美的竞争,从美国股市的表现来看,软件相关的标的是市场最主流、最好的长期回报标的。

李涛认为,软件行业是产业链中具有最高附加值、最高加价比例的企业,随着中国科技的逐步发展,相应的中国企业也会在股市中创造更好的回报。

对于TMT行业火热的持续性,李涛认为,从最近公告的年报,包括一季度的经济数据的展望,企业估值走到了企业业绩的前面。

行业后续的上涨,我们觉得要靠业绩来推动,目前行业的利润基数较低,在大趋势面前,由业绩改善带来的股价提升会非常关键,当业绩改善时,企业股价弹性会较大,这是我们预期会发生的。在政策推动下,国内信创企业会迎来快速发展阶段,由此带来的企业业绩提升,有望带动股价的良好表现。

*风险提示:基金投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。过往业绩不预示其未来业绩,其他基金业绩不构成本基金业绩的保证。

2023-04-07 21: 00

2023-04-09 22: 00

2023-04-09 22: 00

2023-04-09 22: 00

2023-04-10 17: 00

2023-04-10 16: 59