打开APP

今日(4月10日,Wind数据显示)上证指数止步六连阳,收跌0.37%,深证成指跌0.8%,创业板指跌0.14%,沪深两市超3600只个股下跌。

A股主要指数今日表现20230410

数据来源:Wind

有小伙伴担心,还没舒服几天,A股不会又要“作妖”了吧?

在A股历史上,每当你觉得做起来很舒服、接下来“倒霉”的时刻并不少。

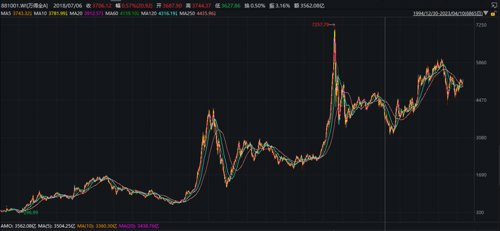

看看代表A股整体表现的万得全A走势图,不就是一轮轮高点、再跌下去、再勇敢站起来吗?

万得全A指数走势图

19941230-20230410

数据来源:Wind

一、

“舒服”和“倒霉”总在不断轮回

股市起起伏伏,“舒服”和“倒霉”总在不断轮回。

很多人在投资前都做过准备,比如分析过宏观经济、公司基本面、K线图等等,也熟读过投资名家大作,觉得自己的投资理由逻辑严密,投资标的潜力巨大,就像穿上了一身“盔甲”。

这时再配合强势的市场,就会进入“舒适”区间。但股市并非一成不变。股市总会出现新的变化、破坏之前的投资框架,使我们“倒霉”。

每一次“倒霉”时,很多人都会痛定思痛、认真总结经验教训、并根据市场新变化,慢慢搭建起一个新的投资框架。等下一轮牛市来临时,再次变得“舒服”。

但市场变化很快,如果来不及顺势而动,之前的“盔甲”很可能变成“桎梏”。继续盲目坚持不再适用的逻辑,反而会束缚我们的手脚,输得特别惨。

二、

为何投资很难一直“舒适”下去?

只要我们还留在股市,就逃不过从“舒服”-“倒霉”之间的轮回。

一方面,股市涨涨跌跌都太平常了,短期上下波动才是“常态”。

另一方面,我们所“算计”的宏观、基本面、流动性等等因素确实很重要。但在不同的时候,每一个因素如何变、如何影响市场,都是在不断切换的。

再加上股市热点不断,也会影响我们的短期判断。

有时候,有的热点仅仅只是当期热点,缺乏投资价值,很难成为长期趋势。但这种热点常常误导我们,让我们成为接盘侠,陷入“倒霉”陷阱。

每一次从“舒服”到“倒霉”,不仅会带来金钱亏损,还会使我们怀疑自己的投资逻辑,甚至觉得命运在有意捉弄自己。

我一直不明白,

为什么我一个小散户

可以左右整个股市?

每当我一买入它就下跌,

一卖出它就上涨。

空仓时大盘疯涨,

满仓时大盘狂泻。

为什么手握万亿资金的庄家

就死死盯着我这几万块钱不放?

(段子仅供娱乐,不作任何投资参考或建议)

三、

习惯孤独,走出“舒适区”

股市往往“一赚二平七亏”,这意味着“舒适”很难一直随行,“倒霉”却可能长期陪伴。

如果你仍想留在股市,那就要做好与痛苦和孤独作伴的准备,并强迫自己走出“舒适区”。

当市场发生变化、出现新的核心驱动因素之后,之前的投资逻辑和信仰很可能会变得一无是处。再固守的话,甚至会成为“犯错”的根源。

这时就只能接受被“清零”,从头再去梳理新的市场线索、搭建新的框架、寻找新的投资标的。先否定自己,强迫自己走出“舒适区”。

另一方面,如果你先从“舒适区”走出来、逆向投资,那么你可能会和主流观点相悖,这时候你还会很孤独。

不过,如果市场最终证明了你的正确,由于你的提前布局,你有望获得更加丰富的回报。

四、

3300点,“舒适”还是“倒霉”?

之前我们介绍过,进入4月份后,国内经济修复状况的真实情况以及上市公司一季报究竟如何,包括美联储加息预期的变化,都可能成为决定A股走势的因素。

现在看来,这些因素都充满了不确定性,A股的走势也难以预料。

我们找来了中金、国君、中信建投、中信等四家头部券商对A股的最新展望,他们普遍认为市场或仍充满机会,特别是四月的“一季报行情”值得关注,消费、医药、新能源、基建等板块可能有机会。

而至于最近火热的数字经济,他们普遍认为短期可能需要谨慎。

机构 | 最新A股观点 |

中金 公司 | 以经济复苏为主线,关注政策支持领域。伴随疫情影响进一步减弱及地产的逐步恢复,二季度经济修复仍有进一步改善的空间,且复苏斜率可能较高,中期市场机会或仍大于风险。 未来一个月一季报将密集发布,重点关注业绩超预期的机会。 1) 基本面修复空间和弹性大,且政策继续支持的领域,如泛消费行业和地产链等。 2) 关注产业链安全、数字经济等政策支持的成长领域,中期维度的成长风格结构性行情值得关注。 3) 主题层面关注一带一路、国企估值重塑和数字经济建设等相关领域。 |

国泰 君安 | 风险溢价下降,行情扩散启动。四月“财报效应”临近,主线决断关键期。 1)强势股仍有空间,重视成长低位扩散。重视股价调整充分、盈利预期见底,微观筹码出清,且中期维度受益周期性复苏和技术创新的板块。另外,美元紧缩周期的尾声也有利于长久期资产,布局低位成长:医药(创新药), 电子(半导体/消费电子)。 2)国内数字化政策+海外创新大周期,关注轮动:计算机(“AI+”应用)、通信(电力信息化)、 传媒(影视院线/游戏)。 3)消费者信心和意愿底部回温。关注传统成长细分:啤酒/食品/小白酒/黄 金珠宝/小家电/中药/零售药店。 |

中信 建投 | 中期科技主线,短期关注结构复苏与政策加码方向。 关注服务器产业链、游戏、成熟应用软件以及互联网巨头。 同时一季度板块收益表现明显分化,部分结构性复苏方向又回归高性价比布局时点。 囿于相对高企的库存水平和依旧处于弱复苏的地产市场,当前生产活动复苏斜率虽仍较为缓慢,但整体依旧持续向上,其中基建维持较好的开工表现,地产旺季恢复形势良好,关注地产链(消费建材/家居/家电)、铝、医药、贵金属板块。 |

中信 证券 | 经济复苏的领域会逐渐增多,全局性修复或只是时间问题。继续围绕全球流动性拐点和财报季业绩两条主线布局。

全球流动性拐点的确立有望带来年度级别的主线,与数字经济轮动接力,医药是其中有足够市场容量的板块。

财报季业绩则是阶段性的主线,看好制造板块中与基建和一带一路出口相关的机械设备,周期板块中的基本金属、大炼化、磷化工,大消费板块中的纺织服装、烘焙零食、职业教育等,新能源板块中的硅片、逆变器、电池片等,同时关注聚焦一带一路沿线国家的出口型企业。

数字经济领域,尽量规避AI主题炒作,关注板块内高切低的换仓机会,尤其是传统主营业务估值低,新业务与算力相关可以拔估值。 |

在股市里,想要舒舒服服一冲到顶,几乎不可能,反反复复、曲折中上行或是常态。

顶得住回调压力,耐得住磨底寂寞,抓得住上涨机会,尊重市场、尊重“舒适”与“倒霉”时刻,或是股市常胜之道。

主要参考资料:

中金公司《四月市场策略与行业配置联合解读》20230410

国泰君安《四月决断,成长扩散》20230409

中信建投《短期再平衡》20230409

中信证券《规避主题炒作,回归业绩主线》20230409

文中券商观点均节选自券商研究报告,仅作举例说明,不代表本文观点,亦不构成任何投资建议与承诺。谨慎投资。指数过去走势不代表未来表现。本文章是作者基于已公开信息撰写,但不保证该等信息的准确性和完整性。作者或将不时补充、修订或更新有关信息,但不保证及时发布该等更新。文章中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。本文章在任何情况下不作为对任何人的投资建议或出售投资标的的邀请。基金投资有风险,投资者在投资前请认真阅读《基金合同》、《招募说明书》等法律文件。我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证旗下基金一定盈利,也不保证最低收益。公司旗下基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩不构成对基金业绩表现的保证。投资者在投资金融产品或金融服务过程中应当注意核对自己的风险识别和风险承受能力,选择与自己风险识别能力和风险承受能力相匹配的金融产品或金融服务,并独立承担投资风险。基金存在因净值变化导致的收益波动风险,该风险由投资人自行负担。

2023-04-11 22: 09

2023-04-11 22: 08

2023-04-11 22: 08

2023-04-11 22: 07

2023-04-11 14: 34

2023-04-07 21: 00