打开APP

4.10-4.14

1

中国3月CPI同比上涨0.7%,预期1.0%,前值1.0%;中国3月PPI同比下降2.5%,预期降2.3%,前值降1.4%。国家统计局表示,3月份,生产生活持续恢复,消费市场供应充足,居民消费价格环比下降,同比上涨;从环比看,CPI下降0.3%,降幅比上月收窄0.2个百分点。受国内经济加快恢复及国际市场部分大宗商品价格走势影响,全国PPI环比持平;受上年同期对比基数较高影响,同比下降。

2

据海关统计,一季度我国外贸进出口总值9.89万亿元,同比增长4.8%,其中出口5.65万亿元,同比增长8.4%;进口4.24万亿元,同比增长0.2%。3月当月外贸进出口总值3.71万亿元,同比增长15.5%,其中出口2.16万亿元,同比增长23.4%;进口1.55万亿元,同比增长6.1%。海关总署表示,相信随着我国经济运行持续整体好转,外贸向好势头有望进一步延续。

3

国际货币基金组织报告预计,全球国家债务在GDP中的占比将于2023年增至93.3%,到2028年将达到99.6%。其中,美国国家债务在GDP中的占比将于2023年增加至122.2%,并在2028年达136.2%。

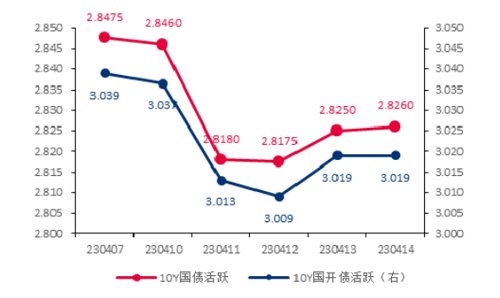

上周债市波动有所加大,10Y国债活跃券收益率下行2.2BP至2.83%,10Y国开活跃券收益率下行2.0BP至3.02%。经济数据陆续公布,通胀不及预期,而社融和出口超预期,债市选择交易利多因素,对利空因素相对钝化。同时,资金面保持平稳,DR007运行在1.98-2.02%的区间,围绕政策利率中枢波动。

✦

✦

图:国开债10Y活跃券收益率

单位:% 数据来源:wind,截至2023.4.14

基本面方面

一季度GDP数据表现较强(同比4.5%),但细究来看,主要还是因为3月出口超预期以及去年同期存在低基数效应,经济修复质量相对一般。我们依旧维持经济弱修复的判断,短期内基本面环境对债市仍偏友好。

流动性方面

周一MLF超额续作(净投放200亿),叠加税期扰动,资金面略有收紧,基本符合季节性,目前资金利率基本围绕政策利率波动;后续随着信贷增速放缓,叠加经济依旧保持偏弱状态,对超储的消耗减少,银行体系流动性可能重回较为充裕的水平。

政策方面

一季度货币政策例会通稿认为国内经济呈现恢复向好态势,但恢复的基础尚不牢固,短期货币政策主动收紧概率较小。

曲线结构方面

1-3年短端收益率位于历史5%分位附近,而10年长端收益率位于历史5-10%分位,收益率曲线整体较为平坦,期限利差处于相对低位,长端性价比不如中短端。

●利率债方面

针对市场讨论较多的通缩,我们认为目前货币供应量持续走高,国内需求更多呈现分化型复苏,因此并不具备通缩的特征。整体依旧维持经济弱复苏的判断,基本面环境对债市仍偏友好。政策和流动性方面,短期看不到明显的利空因素,相反资金利率存在被动下行的可能。当前对长端利率偏谨慎的主要原因是收益率曲线较为平坦,短端利率制约长端下行空间。后续保持对资金利率和高频经济数据的跟踪。

●信用债方面

基本面方面,3月份数据显示工业生产和消费持续修复,中游制造相关行业表现亮眼,出口数据亦强势反弹。但另一方面,基建、制造业投资景气度有所下滑,地产投资降幅再度扩大,新开工显著走弱。从拍地数据和外围经济环境推测,本轮复苏力度大概率偏弱。债市方面,近期信用债收益率及利差以收窄为主,从收益率位置上看,中高等级短端可能仍有修复空间。

择券方面,城投债建议继续深耕东部城投,聚焦区域定位重要性高、偿债压力可控的主体;产业债建议自上而下判断行业生命周期位置和景气程度,重视区域风险,偿债安全边际提高的地产央国企有利差收缩机会;地产债方面,地产融资边际改善但分层仍显著,民企融资占比依旧偏低,融资全面回暖仍需时日;特定债券品种方面,二永债利差虽有所收窄,但与中短票利差保持平稳,目前仍有相对价值。

●可转债方面

短期内建议在股市采取防御性策略以控制回撤。上证和万得全A都回到临近年内新高的位置,但主线 AI拥挤,核心标的开始出现疲态,同时替代性资产的行情持续性不佳,指数短期有压力。长期来看,美联储加息接近尾声+国内经济弱复苏+AI产业化浪潮,指数大幅下调的压力不大。

✦

✦

2023-04-19 18: 58

2023-04-19 18: 53

2023-04-19 18: 40

2023-04-19 16: 50

2023-04-18 21: 24

2023-04-18 22: 39