打开APP

宏观策略观点摘要

【宏观事件】进出口数据;CPI数据

1)5月我国进出口总值5011.9亿美元,增长-6.2%。其中,出口2835.0亿美元,增长-7.5%;进口2176.9亿美元,增长-4.5%;贸易顺差658.1亿美元。

2)国家统计局发布的数据显示,5月CPI同比上涨0.2%,环比下降0.2%;PPI同比下降4.6%,环比下降0.9%。

【宏观及流动性】市场预计美联储6月会议大概率暂停加息

1)海外:首次申请失业金人数远超预期;市场押注美联6月暂停加息

2)国内:短端利率有所分化,长端利率小幅下行

【市场观察】A股有所分化,美股有所回升,流动性小幅回落

1)资产表现:A股有所分化,美股有所回升,商品市场表现有所分化

2)利率水平:短端利率有所分化,长端利率小幅下行,信用利差保持稳定

3)微观流动性:北上资金维持净流入,基金新增规模回落,股票仓位有所回升

4)市场情绪:主线占比有所回升,细分赛道拥挤度有所分化

【策略观点】政策博弈或加大市场波动,配置锚定基本面

海外方面,市场押注美联储6月暂停加息,但7月将重启加息。美元、美债大概率6-7月达到阶段性高位,随后开启走弱态势,这将有利于美元、美债定价的资产走强,后续需要关注美国通胀风险是否抬头。国内方面,银行降存款利率为LPR下调提供缓冲垫,不排除后续择机启动降息。近期市场对特别国债、政策性开发性金融工具、房地产放松等政策均有期待,不搞“大干快上”意味着短期大刺激政策较难出台,但青岛放松房地产限购、新能源汽车购置税减免等政策显示政策托底意愿仍在。出口、CPI、PPI数据反映了弱现实的基调,不过此前市场基本已充分定价经济数据的走弱,因而弱数据并未引起市场的再度下跌,政策预期反而成为影响当前市场的重要边际因素。目前来看,市场对经济走弱的线性外推和政策层面保持战略定力都存在一定预期差,在经济数据走弱而政策又不明朗之前,市场大概率会反复进行政策博弈,而这大概率持续到7月政治局会议前后,政策的决断需要观测更多经济数据,而市场也可以继续等待经济企稳向好的信号。

建议围绕两条线索展开布局:确定性主题(AI+中特估)和性价比复苏。一是,AI和中特估仍然是两条进攻主线,但由于板块涨幅相对较大,需重视高低切换的均衡布局,寻找机构拥挤度低、盈利预期向上的确定性alpha。重点关注半导体、传媒等有业绩方向,关注AI在电子、机器人等领域的扩散,包括(音响、智能穿戴等)、智能家居、机器人等方向。二是,复苏线索中主要围绕家电、食品饮料、医药、有色、汽车等已明显超跌、具有性价比的资产。

5月进出口数据分析:短期出口难言改善

按美元计价,2023年5月,我国进出口总值5011.9亿美元,增长-6.2%。其中,出口2835.0亿美元,增长-7.5%;进口2176.9亿美元,增长-4.5%;贸易顺差658.1亿美元。

5月出口增速大幅回落的原因有:一是去年同期基数较高;二是全球外需维持偏弱态势;三是美国、东盟、韩国、欧盟和日本等主要出口目的地对我国出口增速的拖累较大。与出口相反的是,5月份进口增速跌幅减小,部分大宗商品进口量价齐升,不过从具体增速上看,国内工业需求偏弱仍是制约我国进口增长的主要因素。

出口目的地:与4月份相比,5月我国对主要出口目的地的出口增速均出现明显下降,对日本、欧盟、英国、东盟、巴西、印度、新西兰的出口增速由正转负,对英国、俄罗斯和南非的出口增速虽有所下滑,但仍然为正。

出口商品结构:5月主要产品中仅箱包及其类似容器出口维持正增长,但增速回落幅度最大。农产品、纺织及制品、服装及衣着附件、机电产品出口增速由正转负。玩具、家具及其零件、高新技术产品出口延续负增长,且出口降幅进一步扩大。重点机电产品中,汽车、汽车零配件、通用机械设备、家用电器出口延续正增长,但增速有所回落。整体而言,主要产品的出口情况均较上月显著回落。

进口:5月进口增速跌幅减小的原因主要是部分大宗商品的进口量跌幅减小,但国内企业盈利前景尚未明显改善,短期内国内工业需求难言乐观的情况依然是制约进口增速居于负值的重要原因。

图1:进出口额同比变化趋势(美元计价)

数据来源:wind,新华基金

5月价格数据分析:通胀环比意义上升

5月CPI同比0.2%,稍高于上月的0.1%,暂时企稳。分项目看,食品CPI的环比表现(-0.7%)强于季节性(-1.4%),其中鲜菜和猪肉的CPI环比均明显强于季节性。我们曾在下半年国内经济展望中提到,“生猪存栏-出栏情况指向猪价有望在Q2环比触底”,目前来看,4月中旬以来农业部猪肉平均批发价始终在19-20元/公斤之间震荡,因此猪价对食品CPI的环比拖累明显减弱。

核心CPI的环比表现(0.0%)基本持平于季节性(0.0%),其中服务CPI的环比(-0.1%)稍弱于季节性(0.0%),核心商品CPI的环比(+0.11%)稍强于季节性(+0.08%)。从核心CPI的表现看,居民一般消费的供需格局略有缓和,但总体上涨价动能仍然偏弱。

5月PPI同比-4.6%,低于上月的-3.6%,继续回落。5月工业品价格的表现相当弱势,环比低至-0.9%,是去年7-8月以来的最低水平。从上下游关系来看,生产资料(环比-1.2%)明显低于生活资料(-0.2%),其中采掘工业环比-3.4%,远高于原材料工业的-1.5%和加工工业的-0.9%;生活资料中,一般日用品环比+0.1%录得正增长,衣着-0.1%和食品-0.3%小幅负增。

5月工业品价格反映的仍然是中美共振去库存环境下的需求弱势,而对国内需求复苏预期的阶段性下调则从3月底-5月中旬给上游商品带来了额外压力。

下一阶段对于PPI的关注点主要在于环比走势是否能够回正,这对于判断库存短周期在下半年是继续回落/企稳/弱复苏/强复苏的节奏有重要意义。从5月底以来部分上游商品价格小幅反弹的形势来看,既有悲观预期集中释放导致短期超调后的修正,也有对后续宏观政策落地的期待。

图2:制造业PMI分项指标变化

数据来源:wind,新华基金

国内经济基本面:生产低位震荡,地产销售下滑

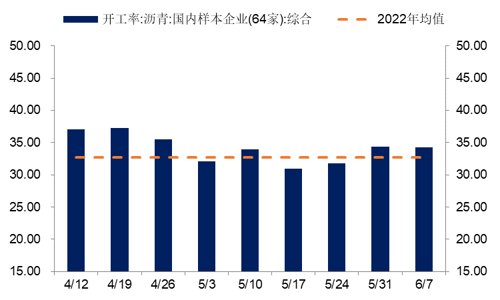

上周生产高频指标继续低位震荡。5月出口跌至负增长状态,预计未来1-2月出口增速仍将负增长。国内投资需求不足,海外进口需求下滑,制造业需求侧有进一步恶化的风险。预计2季度内工业生产难有改善。

图3:沥青开工率略有回落

数据来源:wind,新华基金

商品房销售面积回升:上周(6月3日-6月9日)30城商品房成交面积为213.55万平方米,环比下跌40%。上周商品房成交面积跌至年内非假期周的最低水平。

图4:30大中城市商品房成交面积

数据来源:wind,新华基金

国内经济基本面:煤炭价格下跌 黄金价格小幅下滑

上周煤炭现货继续下跌:焦炭价格为1765元/吨,保持不变,动力煤价格为697元/吨,环比下跌116元/吨,焦煤价格为1556元/吨,环比下跌37元/吨。

图5:动力煤价格大幅下跌

数据来源:wind,新华基金

黄金价格小幅下滑:上周上期货黄金主力合约收盘价为452.34元/克,环比上涨0.04元/克.伦敦现货黄金价格为1960.30美元/盎司,环比下跌2.95美元/盎司,跌幅为0.2%。

图6:黄金价格大致稳定

数据来源:wind,新华基金

国内经济基本面:玻璃价格保持平稳,水泥价格继续下跌

平板玻璃价格保持平稳:上周平板玻璃价格为1980元/吨,连续两周保持不变。

图7:平板玻璃价格保持不变

数据来源:wind,新华基金

水泥价格继续走弱:上周西南地区水泥价格为491元/吨,环比下跌8元/吨,华东地区水泥价格为460元/吨,环比下跌6元/吨。全国水泥均价跌至381元/吨,续创疫情以来新低。

图8:西南、华东地区水泥价格走弱

数据来源:wind,新华基金

国内经济基本面:轮胎开工率回升,涤纶长丝价格持平

轮胎开工率回升:6月9日全钢胎开工率为63.55%,环比上升0.22个百分点;半钢胎开工率为 70.81%,环比上升0.25个百分点。

图9:轮胎开工率回升(%)

数据来源:wind,新华基金

涤纶长丝价格持平:6月9日涤纶长丝价格为7450元/吨,保持不变。上周涤纶长丝库存增加14.64万吨,增幅为3.1%

图10:涤纶长丝价格保持不变

数据来源:wind,新华基金

国内经济基本面:国内航班架次回落,汽车销售环比回升

上周国内航班量继续回落:上周执行国内航班执行84957班次,环比下跌3.9%,上周九大城市地铁客流量小幅反弹,但仍低于3.7亿人次。

图11:国内航班数量继续回落

数据来源:wind,新华基金

汽车销售环比回升:5月31日当周乘用车日均销量122317辆,创今年以来最高水平。

图12:5月汽车销售数据好于预期

数据来源:wind,新华基金

国内经济基本面:BDI指数反弹,SCFI大幅下跌

BDI指数反弹:过去1周BDI指数底部反弹,累计涨幅为12.6%,读数为1055,同比降幅收窄至-55%。

图13:BDI指数反弹

数据来源:wind,新华基金

SCFI大幅下跌:6月9日,SCFI指数为979.85,比6月2日上涨下跌4.7%。CCFI指数为921.48,环比下跌1.0%。

图14:SCFI大幅下跌

数据来源:wind,新华基金

国内流动性:短端利率有所分化,长端利率小幅下行

短端利率有所下行:SHIBOR1周上行1BP至1.83%,SHIBOR3M下行4BP至2.16%。

图15:短端利率有所分化

数据来源:wind,新华基金

长端利率小幅下行:10Y国债收益率下行2BP至2.67%,国债期限利差(10Y-1Y)上行8BP至0.81%。

图16:长端利率小幅下行

数据来源:wind,新华基金

信用利差:3年期、5年期利差保持稳定:3年期2A企业债信用利率下行6BP至3.41%、2A-企业债信用利率下行5BP至5.81%;5年期2A企业债信用利率持平上周于3.73%,2A-企业债信用利率持平上周于6.13%。

图17:信用利差保持稳定

数据来源:wind,新华基金

海外流动性:6月利率决议下周举行,或是一次“鹰式暂停”

十年期美债收益率有所回升,美元指数有所回落:6月9日,十年期美债收益率为3.75%,较上周五(3.69%)有所回升,美元指数回落至103.56。

图18:十年期美债收益率有所回升,美元指数有所回落

数据来源:wind,新华基金

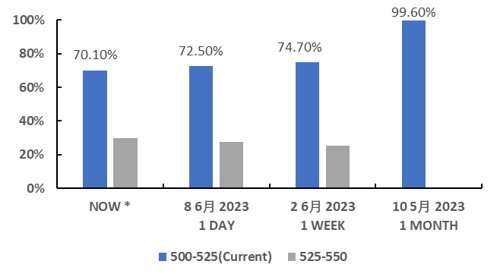

美联储6月利率决议下周举行,市场押注暂停加息:下周6月13日,美联储将召开议息会议,公布利率决议。市场认为美联储下周暂停加息的可能性约为70.10%。美联储副主席Jefferson倾向于6月跳过一次加息,以给决策者更多时间来评估加息带来的影响以及美国经济前景;不过他也强调,维持政策利率不变的决定不应被解释为已经达到了本周期的最高利率。费城联储主席Patrick Harker在上周三同样表示,美联储已经接近于可以停止加息。

图19:市场预计6月会议暂停加息的概率为70.10%

数据来源:CME Group,新华基金

首次申请失业金人数远超预期:美国上周首次申请失业金人数为26.1万人,为2021年10月来新高,远超市场预期的23.5万人,单周上涨2.8万人,涨幅为2021年7月以来最大。美国至5月27日当周续请失业金人数175.7万人,创下2月中旬以来最低。

图20:美国上周首次申请失业金人数为26.1万人,远超市场预期的23.5万人

数据来源:CME Group,新华基金

全球资产表现:A股分化,美股回升,商品市场有所分化

A股有所分化,美股有所回升:6月5日至6月9日,上证指数上涨0.04%,沪深300下跌0.65%,创业板指下跌4.04%;标普500指数上涨0.39%,纳斯达克指数上涨0.14%,恒生指数上涨2.32%。

商品市场有所分化:6月5日至6月9日,黄金上涨0.31%,LME铜上涨1.24%,LME铝下跌0.07%,SHFE螺纹钢上涨4.15%,NYMEX原油下跌1.94%。

图21:A股有所分化,美股有所回升,商品市场有所分化

数据来源:wind,新华基金

A股回顾:家电、传媒、通信领涨,电力设备、军工领跌

家电、传媒、通信涨幅居前,电力设备及新能源、国防军工、基础化工跌幅居前:家电(2.99%)、传媒(2.94%)、通信(2.90%) 领涨,电力设备及新能源(-4.00%)、国防军工(-3.49%)、基础化工(-2.79%) 领跌。

图22:家电、传媒、通信领涨,电力设备、军工、化工领跌

数据来源:wind,新华基金

股市流动性:成交额有所回落,北向资金维持净流入

成交额小幅回落:6月5日至6月9日,万得全A日均成交额为8963.27亿,环比上周下行493.42亿。

图23:日均成交金额小幅回落

数据来源:wind,新华基金

融资余额转净流出,陆股通维持净流入:本周融资余额为15114.13亿元,净流出33.03亿(上周净流出17.31亿);陆股通本周净流入17.29亿元。

图24:融资余额周度变化

数据来源:wind,新华基金

基金发行大幅回落:6月5日至6月9日新发基金24.86亿,环比上周减少71.32亿。

权益型基金仓位上升:股票型基金仓位中位数81.08%,环比下降1.03%,混合型基金仓位中位数68.94%,环比上升1.57%。

图25:基金发行大幅回落

数据来源:wind,新华基金

北上买入家用电器、非银金融、机械设备,卖出食品饮料、有色金属:6月5日至6月9日净流入17.29亿。

图26:陆股通净流入17.29亿

数据来源:wind,新华基金

股市估值: 本周估值下行,在50%分位数左右

绝对估值:本周万得全A (非金融、石油石化) PE为28.7倍 (上周为29.2倍),处于2010年来47.7%分位;创业板指PE为30.8,处于2010年来2.9%分位。

图27:绝对估值下行

数据来源:wind,新华基金

相对估值:本周创业板指PE/沪深300PE为2.6,处于2010年以来0.5%分位。

图28:相对估值处于0.5%分位

数据来源:wind,新华基金

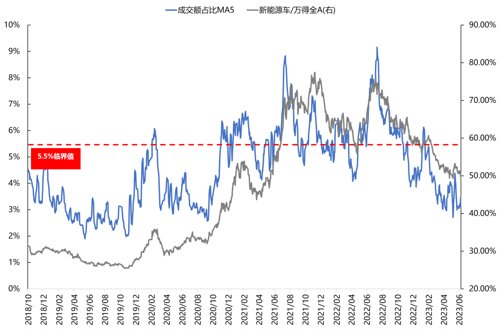

情绪观察:除新能源车以外,主要赛道拥挤度均有所回落

新能源车赛道拥挤度有所回升,半导体、军工、光伏赛道拥挤度有所回落,新能源车>光伏>半导体>军工

图29:光伏拥挤度有所回落

数据来源:wind,新华基金

图30:新能源车拥挤度有所回升

数据来源:wind,新华基金

图31:军工拥挤度有所回落

数据来源:wind,新华基金

图32:半导体拥挤度有所回落

数据来源:wind,新华基金

情绪观察:电力与电网设备赛道拥挤度均有所回落

景气赛道再做细分看:电力、电网设备赛道拥挤度均有所回落,电力指数>电网设备

图33:电力指数拥挤度有所回落

数据来源:wind,新华基金

图34:电网设备拥挤度有所回落

数据来源:wind,新华基金

情绪观察:新能源车各赛道拥挤度有所分化

景气赛道再做细分看:锂矿、锂电池赛道的拥挤度有所回升,无人驾驶、中游材料赛道拥挤度有所回落,锂电池>无人驾驶>锂矿>中游材料

图35:锂矿拥挤度有所回升

数据来源:wind,新华基金

图36:锂电池拥挤度有所回升

数据来源:wind,新华基金

图37:电池材料拥挤度有所回落

数据来源:wind,新华基金

图38:无人驾驶拥挤度有所回落

数据来源:wind,新华基金

情绪观察:半导体各赛道拥挤度有所分化

景气赛道再做细分看:半导体设备赛道的拥挤度有所回升,半导体材料、 半导体封测赛道的拥挤度有所回落,材料>设备>封测

图39:半导体设备拥挤度有所回升

数据来源:wind,新华基金

图40:半导体材料拥挤度有所回落

数据来源:wind,新华基金

图41:先进封装拥挤度有所回落

数据来源:wind,新华基金

情绪观察:医药生物和中证白酒赛道拥挤度有所分化

景气赛道再做细分看:医药生物赛道拥挤度有所回升,中证白酒赛道拥挤度有所回落,创新药>白酒> CRO

图42:白酒拥挤度有所回落

数据来源:wind,新华基金

图43:医药生物拥挤度有所回升

数据来源:wind,新华基金

图44:CRO拥挤度有所回升

数据来源:wind,新华基金

图45:创新药拥挤度有所回落

数据来源:wind,新华基金

情绪观察:操作系统、计算机赛道拥挤度均有所回落

景气赛道再做细分看:操作系统、计算机赛道拥挤度均有所回落,计算机>操作系统

图46:操作系统拥挤度有所回落

数据来源:wind,新华基金

图47:计算机拥挤度有所回落

数据来源:wind,新华基金

触及-2倍标准差后,市场和行业演进的几种可能情形

股债收益差触及-2X标准差后,有以下几种情形:

(1)后续A股ROE走出一轮上行周期,从而指数也走出上行趋势,背景是国内稳增长叠加全球经济共振,对应2016年1月和2020年3月两次触及-2X标准差之后的情况。行业上,白酒、股份行、港股互联网公司等中国经济最大的几个β板块形成主升浪。

(2)后续国内有重大政策变化,指数快速反弹,但是后续ROE没有走出上行周期,于是修复估值后,指数进入震荡区间,对应2019年1月和2022年10月两次触及-2X标准差后的情况。行业上,最先快速反弹的是总量经济强相关的板块,随后演绎结构性机会(总量经济关联度不高的)。

(3)后续没有重大政策变化,也没有ROE上行周期,那么指数就很难反弹,对应2012年6月触及-2X标准差之后的情况。

参考以上复盘的经验,300除金融指数的股债收益差模型,只能决定以白酒、股份行、港股互联网等总量经济强相关板块的走势,但对于自身产业逻辑的板块影响不大。

值得注意的是,产业主题一旦进入基本面能够兑现的阶段,股价表现与总量经济和政策如何,并不冲突。典型的是2020年,股债收益差触及-2X标准差后,在经济全面复苏的情况下,白酒、股份行、港股互联网的主升浪,可以与CXO、军工电子、新能源车、光伏的大涨同时发生。

因此,一方面,如果后续有重大政策变化,可以右侧再配置白酒、股份行、港股互联网等几个中国经济最大的β板块,毕竟这些板块的流动性也不错,不急于左侧布局。另一方面,抛开股债收益差的模型之外,有自身产业周期兑现的板块,仍然是主线,未来1-2年以TMT和科创板为代表的板块,在全球半导体周期和创新周期(AI、数字经济、国产替代)的驱动下有比较大的概率形成这样的主线。

图48:股债收益差触及-2倍标准差后的两种模式

数据来源:wind,新华基金

图49:股债收益差触及-2倍标准差之后政策、基本面、市场表现

数据来源:wind,新华基金

产业资本方面,从已发的公告来看,上周市场呈现净减持,额度约为27.66亿元,净减持家数51家,减持力度总体很低。

图50:产业资本减持意愿不高

数据来源:wind,新华基金

限售股解禁方面,本周解禁市值3819.56亿元,较上周解禁压力有所增强;解禁家数变动不大;实际测算减持压力有所增强。

图51:解禁压力有所增强

数据来源:wind,新华基金

- END -

风险提示及免责声明

基金有风险,投资需谨慎。投资者不应将本报告为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。报告中的内容和意见仅供参考,在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此做出的任何投资决策与新华基金、新华基金员工以及关联机构无关。

本报告中的信息均来源于公开资料及合法获得的相关内部外部报告资料,新华基金对这些信息的准确性及完整性不作任何保证,不保证其中的信息已做最新变更,也不保证相关的分析不会发生任何变更。报告所载的资料、意见及推测仅反映新华基金于发布本报告当日的判断。

2023-06-12 19: 24

2023-06-12 19: 24

2023-06-12 16: 21

2023-06-11 09: 00

2023-06-09 20: 08

2023-06-09 18: 25