打开APP

大家好,市场今年以来的变化无疑是给投资带来了一定的挑战,很多投资者朋友都迷茫下半年该如何布局?

刚好,最近公募基金的二季报陆陆续续地公布了,就让我们一起来瞧一瞧这份新鲜出炉的“公募菜谱”,看看公募基金都在买什么?对于下半年的市场又是怎么看的?

二季度公募基金都在买什么?

一、中小市值、成长风格是主要加仓方向

今年二季度,可能是由于预期经济会有较强劲的复苏,但结果没有想象中顺利,市场偏好比较保守,这让机构投资者更多地将目光聚焦在中小科技创新板块上,希望从这些公司中找到更多机会。

从公募基金二季报的数据中我们可以发现:

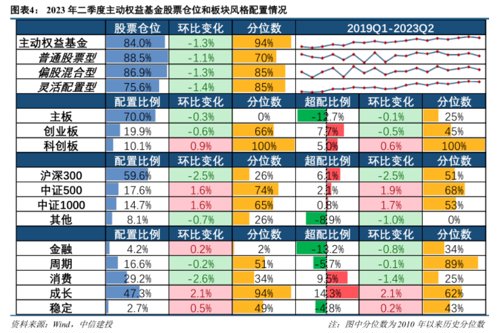

从板块来看,主板和创业板均有所减仓,科创板继续保持增配节奏,配置比例提升0.9pct达到10.1%,超配比例提升0.6pct达到5.0%。

发布日期:2023-07-23

从风格来看,2023Q2基金主要减配大盘成长股,加配小盘成长股(围绕AI)及大盘价值股(围绕中特估)。小盘风格2023Q2基金配置比例上行:小盘价值配置比例上升0.3%至1.9%,小盘成长配置比例上升0.5%至5.5%。大盘风格仓位有所分化,基金2023Q2主要减仓大盘成长股,加仓大盘价值股,大盘成长配置比例下降3.8%至26.4%,大盘价值配置比例上升1.6%至6.3%。

发布日期:2023-07-23

二、行业方面,继续增配大科技赛道

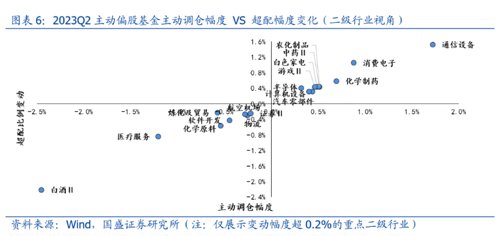

二季度,基金主要将目光投向了AI领域的算法建设,还有半导体和消费电子行业,以及全球汽车制造业销量表现超预期的公司,通信、电子、汽车、家电获增持居前。

具体来看,二季度主要还是围绕着“AI+”的科技产业链配置继续上升,但内部结构调整,Q1加仓最多的计算机Q2配置下降。AI产业链配置上升3%至14.5%,相对自由流通市值占比的超配幅度约52%。TMT配置比例上升4%至24%,相对自由流通市值占比超配幅度18%。

发布日期:2023-07-22

为什么会继续偏向大科技赛道呢?

带着这个问题,小诺翻阅自家基金经理的二季报,弄清楚了这个问题,给大家总结一下:

一、“人工智能未来中长期产业趋势不可逆,或将成为未来很强的产业趋势”

小诺家的基金经理邓心怡表示在人工智能方面,产业发展变化和业绩兑现的情况十分值得关注和期待。

站在当下,我们目前只看到了大模型作为人工智能革命中基础设施的能力跃升,远未看到大模型的能力边界,也还没有完成对大模型能力的“可解释性”的研究。与移动互联网的新硬件、新应用、新模式的演进相比,人工智能的演进和迭代更为迅速,期待在近三年看到人工智能由易到难地快速、充分嵌入现有的各领域的生产场景,提高渗透率,实现从应用到商业模式的革新。

所以在大趋势上,围绕着“AI+”概念的整体大科技赛道,可能会在未来很长一段时间内,成为强有力的产业趋势。

二、“具体在大科技赛道中,半导体、信创计算机和数字经济虽然二季度存在调整,但产业发展方兴未艾”

蔡嵩松认为,芯片板块二季度表现乏善可陈,主要原因在于两大细分领域芯片设计和芯片设备受制于经济复苏低于预期以及欧洲日韩等美国盟友的联合打压。但是,之前强调的未来行业依然不变。

算力几何级的增长和边缘侧硬件的拉动,都是未来芯片需求的重要增长。新需求将让芯片周期拐点提前到来。

刘慧影表示展望今年三季度,整个半导体板块正处于低位。国产替代、全球芯片景气周期复苏与AI创新周期这三重强逻辑将开启芯片行业百花齐放、波澜壮阔的行情。

左少逸表示在信创和数字经济板块,二季度整体处于震荡调整,这当中既有政策、市场推进落地不及预期,也有对相关预算经费不足等问题。但根据我们的产业观察,市场需求经过上半年的梳理和准备,下半年有望陆续落地,过程虽然波折但产业发展方兴未艾。

陈衍鹏也长期看好科技行业,并将其作为重点投资方向。长期维度看人工智能是人类历史上的生产力革命,在很多领域降本增效及创造需求的逻辑还在验证过程中,对于短期影响要保持乐观,同时更不能低估AI产业长期的变化。

感兴趣的朋友,可以关注一下小诺家的“科技超市”,由基金经理帮助大家去“优中选优”,把握细分行业和公司。

从二季报里可以发现什么信号?

那么,对于咱们普通投资者来说,我们可以从基金的二季报里发现哪些“信号”呢?对咱们接下来的投资有没有什么帮助呢?

一、大方向上,大科技赛道依然热门。今年以来,大科技赛道一直是今年公募基金的热门投资方向。在二季度,公募基金继续增持科技类个股,特别是在互联网、人工智能、芯片等领域有着持续增长潜力的公司。所以即使大科技赛道短期存在波动和内部的轮动,但是咱们永远不能低估AI产业长期的变化,并且还是需要重视半导体设备材料的国产化进程,建议长期重点关注科技赛道。

二、其他行业方面,新经济领域的发展是一个长期、持续的系统性工程。新经济板块如通信、电子、汽车、家电、新能源等也备受公募基金的关注。随着国内经济的结构调整和消费升级,新经济板块有望继续受益于经济转型和科技创新,随着这些行业技术、模式、业态创新,正在推动诸多新趋势的涌现,其中也伴随着了大量的投资机会。

三、风格方面,可以适当关注中小盘、成长风格,以及科创板的投资机会。在配置上,可以适当增配,或者采用大、小兼顾的“哑铃策略”、或者“平衡策略”。

总的来说,展望2023下半年,虽然经济复苏的节奏与市场此前预判有差异,但是宏观改善、消费复苏的大方向并未有错,不用过度放大悲观情绪。

就像韩冬燕说的那样,经济复苏态势、增长政策、改革方向、地缘政治演变、预期修正等多因素会互为因果、复杂演绎,最终可能长期震荡向上演绎。

我们要从更加长期的维度来思考行情发展、产业趋势,坚持长期投资的道路,以平常心面对市场,从而获得长期稳定的回报。

参考文献:

1、【中信建投策略】中小科创掘金,通信配置热度上升——2023Q2基金持仓全景扫描,陈果、李家俊,陈果A股策略,2023-07-23

2、【海通策略】基金持仓继续向TMT集中——基金2023年二季报点评,郑子勋、余培仪、陈菲、荀玉根,海通策略,股市荀策,2023-07-22

3、【广发策略】基金二季报:题材内部分化,业绩风向逐优,郑恺、戴康,戴康的策略世界,2023-07-23

4、国盛策略丨二季度基金调仓五大看点——2023Q2基金仓位解析,张骏晓,王程锦,策略晓说,2023-07-22

风险提示:诺安中小盘、诺安成长混合、诺安和鑫灵活配置混合、诺安优化配置混合、诺安创新驱动灵活配置混合、诺安积极回报灵活配置混合、诺安益鑫混合风险等级为【R3】,适合风险识别、评估、承受能力被评定为【C3】及以上投资者。具体的产品风险等级请以产品购买时的详细页面展示为准。不同的销售机构采取的评价方法不同,请投资者在购买基金时,按照销售机构的要求完成风险承受能力等级与产品或服务的风险等级适当性匹配。

市场有风险,投资须谨慎。文章部分观点来自诺安基金2023年二季报,仅代表当时观点,今后可能发生改变,仅供参考,不构成投资建议或保证,亦不作为任何法律文件。投资者投资于本公司管理的基金时,应认真阅读《基金合同》、《托管协议》、《招募说明书》、《风险说明书》、基金产品资料概要等文件及相关公告,如实填写或更新个人信息并核对自身的风险承受能力,选择与自己风险识别能力和风险承受能力相匹配的基金产品。投资者需要了解基金投资存在可能导致本金亏损的情形。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩不代表本基金业绩表现。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行负担。我国基金运作时间较短,不能反映股市发展的所有阶段。

2023-07-27 16: 35

2023-07-26 21: 33

2023-07-26 20: 32

2023-07-24 18: 29

2023-07-24 18: 29

2023-07-25 19: 28