打开APP

Paul Jackson

景顺集团全球思想领导力资产配置研究全球主管

András Vig

景顺集团投资策略师

关键要点

●我们的立场仍然是防御性的,但我们认为,由于各国央行预计将在未来12个月内停止加息,投资组合可能会增加额外的风险。

●我们决定将政府债券下调至“减持”,同时将投资级债券(IG)进一步增持,将房地产评级调至“增持”。

●通过保持对新兴市场的偏好,模型资产配置的“风险”得到增强。我们还引入了从美元到日元的部分对冲。

我们认为全球经济将继续减速

正处于收缩阶段

这造成我们的模型资产配置偏好防御性。然而,我们有 12 个月的期限,在此期限内,我们预计一些主要央行将不再提高利率(即结束“紧缩”政策)。

金融市场预期随后经济会反弹

这将有助于在我们的配置中添加风险较高的资产——例如高收益(HY)债券。因此,我们选择了一个折中的办法,并尝试增加风险耐受性,但仍然保持整体防御立场。

我们对未来12个月的预测基于以下假设:

全球GDP增长将放缓然后复苏

全球通胀将下降,但仍高于许多央行的目标

西方主要央行的紧缩周期即将结束

长期政府债券收益率将喜忧参半;

收益率曲线1在2023年下半年变得陡峭

信用利差在美国扩大,在欧洲缩小,违约率上升

部分市场股票股息增长放缓且股息收益率下降

房地产投资信托(REIT)的股息增长放缓且收益率下降

随着全球经济放缓,大宗商品陷入困境(农产品除外)

随着美联储(Fed)紧缩政策结束,美元走弱

我们的经济周期分析表明我们正处于收缩阶段,这更适合采取谨慎的态度。然而,我们认为经济反弹将在12个月内出现,这使我们在模型资产配置增加了一些风险性。我们将政府债券下调至“减持”,同时将投资级别债券调高至“进一步增持”,将房地产上调至“增持”。通过保持对新兴市场(EM)资产的偏好,模型资产配置的“风险”得到增强。我们引入美元对日元的部分对冲。

或许这些预测的重点是,我们预计美联储利率将在未来12个月内会更低(即使在此期间会上升)。我们预计欧洲央行(ECB)的政策利率在12个月内将不会有太大变化(此前曾上调),而亚洲主要国家的政策利率可能会略微上调。英国央行似乎可能是西方央行中,收紧力度最为进取的央行。

我们偏好现金、投资级别债券、高收益债券和房地产。考虑到所涉及的风险,预计的股票回报率是合理的,但仍不足。

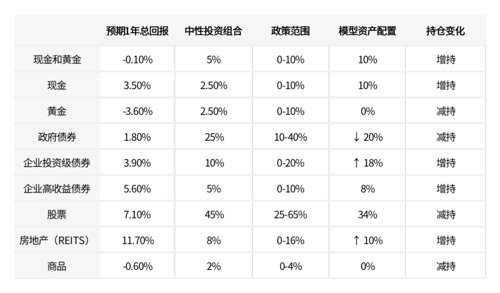

图 1. 预期总回报(年化,本地货币)和模型资产配置*

*这是一个理论组合,仅供说明之用。它并不代表实际的投资组合,也不构成任何投资或交易策略的建议。箭头显示分配变化的方向。有关定义、方法和免责声明,请参阅(原文)附录。无法保证这些观点会实现。资料来源:景顺全球市场战略办公室。

●现金持仓仍保持在10%。现金利率处于全球金融危机之前以来的最高水平,回报率几乎没有波动或与其他资产的相关性。我们认为,这比其他资产具有更好的风险回报率。黄金是另一种多元化资产,但我们认为其之前的涨幅很高,因此不太可能持续上涨。

●政府债券收益率远高于18个月前,但最近有所下降,我们认为这降低了回报潜力,尤其当我们预计多数长期债券收益率将在12个月内略高的情况下。我们将配置从中性(25%)减少到减持(20%),更倾向于现金和企业债的组合。

●政府债券的减少使得投资级别债券得以增加(增持比例从15% 进一步增至18%)。我们认为,尽管它仍然是一种相对具有防御性的资产,但它比政府债券带来更大的风险,具有更好的风险回报权衡。我们增加了美国、欧元区和新兴市场的配置,这些国家都是增持的(看好新兴市场)。

●如果投资级别债券不算特别冒险,那么我们增加房地产配置会带来更大的风险。事实上,风险是如此明显,以至于房地产投资信托基金(REIT)的收益率现在相当乐观,这就是吸引力(我们预计收益率会下降)。REIT 股息已开始再次增长,但我们预计未来12个月将增长甚微。我们将评级中性8%调整为增持10%,并增加了美国和新兴市场的配置(均为增持)。我们再次预计新兴市场的12个月回报率最高。

●短期内利润疲软将阻碍股市,而且债券收益率下降似乎也无济于事(相关性再次发生变化)。我们的预测表明,风险资产(例如高收益资产和房地产)里有更好的选择。我们维持34%的减持配置(相对于45%的中性配置)。我们继续看好新兴市场股票,尤其是中国股票(我们认为这些股票具有良好的价值,并且应该受益于改善的经济势头)。

●我们对高收益债券不做任何调整,维持增持。大宗商品最近出现亏损,我们预计经济疲软和欧洲天然气市场正常化将维持价格下行压力。我们维持该资产类别的零配置。

●从区域角度来看,我们继续看好新兴市场资产。部分原因是我们发现它们相对便宜(我们认为这增强了长期潜力),但也是为了平衡我们其他一些配置的防御性。我们采取了第一步,通过部分对冲日元的美元敞口,试图从美元和日元之间的估值差异中获益。

资料来源:

1)收益率曲线是绘制债券收益率或利率的曲线

本文仅供参考,不构成在授权任何人在任何司法管辖区内的分销、买卖或招揽买卖任何证券或金融产品,也不导向出版或提供景顺上海的微信页面被禁止的司法管辖区内(由于该人的国籍,居住地或其他方式)的任何人。本文所载的信息可能会因应市场动态而改变,景顺不承担更新任何前瞻性声明的义务。实际事件亦可能与假设有所不同。本账号的内容版权归景顺所有,除非另有说明。版权所有。投资涉及风险。景顺或其附属公司或景顺或其附属公司的任何董事或雇员不对任何人依赖此类信息而造成的任何损害或损失(无论是侵权行为或合同或其他方式)承担责任,也不对任何错误或遗漏(包括但不限于第三方来源的错误或遗漏)承担责任。

2023-07-28 14: 20

2023-07-28 14: 19

2023-07-25 19: 38

2023-07-26 19: 37

2023-07-24 16: 36

2023-07-24 16: 35