本周(7/24-7/28,下同),央行公开市场全口径净投放2,890亿元,环比上周净投放有所增加,近两周合计净投放3,730亿元。银行间主要回购利率的均值周环比下行为主,周五收盘值有所分化;流动性总体保持合理充裕。

本周,央行共开展7天期3,410亿元逆回购操作和600亿元国库现金定存操作,到期回笼1,120亿元, 全口径净投放2,890亿元。上周(7/17-7/23,下同),央行公开市场全口径净投放840亿元。本周环比上周净投放有所增加,近两周合计净投放3,730亿元。下周(7/31-8/6,下同),央行公开市场将有3,410亿元逆回购到期,其中周一至周五分别到期140亿元、440亿元、1,040亿元、1,140亿元、650亿元。本周,银行间质押式回购成交额日均为78,710亿元,比上周增加99亿元。其中,R001日均成交额69,737亿元,平均占比88.6%;R007日均成交8,050亿元,平均占比10.3%。从本周银行间主要回购资金利率周均值看,环比上周小幅下行为主。其中,R001/DR001/DR007周均值环比下行约5BP/4BP/2BP; R007周均值环比上行约9BP。本周银行间主要回购资金利率收盘值,环比上周有所分化。7月28日本周五收盘,较7月21日上周五收盘,R001/DR001环比下行约7BP/7BP。R007/DR007环比上行约8BP/0.4BP。表1:银行间市场主要回购利率周变化情况 数据来源:同花顺、九泰基金整理(下同)

数据来源:同花顺、九泰基金整理(下同)

总体而言,本周资金价格,总体窄幅波动。DR001本周窄幅回落,周四回落至1.40%以下,周五有所反弹收在1.45%附近,与上周五相比下行约7BP;DR007本周走势更为稳健,周二走高至1.86%附近,之后窄幅震荡回落,周五收在1.82附近,与上周五相比上行不到1BP。

图1:最近2周DR001与DR007走势

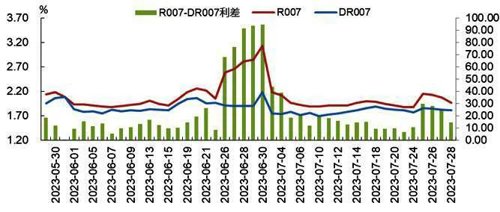

本周,R007与DR007基本同向而动,两者利差有所走阔。7月28日本周五两者利差为14.50BP,而7月21日上周五两者利差为6.86BP。

今年3月27日至3月31日,两者利差均大幅走阔,走阔幅度均在100BP以上。图2:最近2月R007与DR007走势

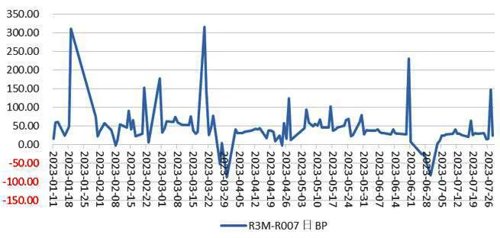

R3M-R007是一个资金市场预期变化的指标。当货币政策收紧时,机构更关注资金可得性而非成本,长线资金需求上升,期限利差上升。反之,流动性宽裕,市场更在乎资金成本而非可获得性,期限利差下降。

2023年2月8日,3月27日、30日,4月24日,6月26日、27日、28日和30日两者利差倒挂,分别为-2.17BP、-52.43BP、-88.28BP、-2.48BP、-25.61BP、-23.33BP、-45.33BP、-83.00BP。2023年2月21日、2月28日、3月20日、3月21日、4月27日两者利差飙升至153.04BP、177.32BP、315.32BP、144.67BP、124.82BP。本周两者利差均值为46.74BP,较上周均值34.04BP,利差有所走阔。7月28日本周五的利差为23.98BP,较7月21日上周五的28.98BP,利差有所收窄。图3:最近6月R3M-R007变化走势

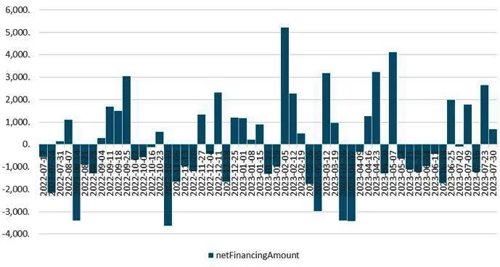

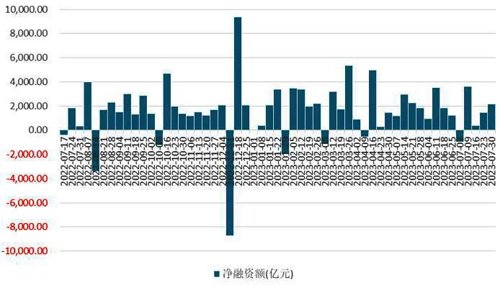

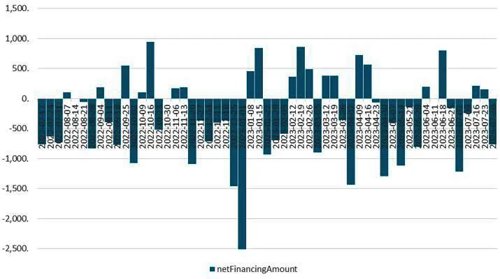

一级存单,发行规模环比上周减少,净融资环比减少;AAA级1Y发行利率下行。(wind 7月29日数据)本周同业存单总发行量为5,761.40亿元(日均1,152.28亿元,低于上周日均1,618.12亿元),环比上周-2,329.20亿元;净融资额为696.40亿元(日均139.28亿元,低于上周日均532.10亿元),环比-1,964.10亿元。AAA级1Y同业存单发行利率周均值为2.3656%,较上周下行2.28BP(上周均值为2.3884%)。图4:同业存单净融资额近一年的变化情况(周)

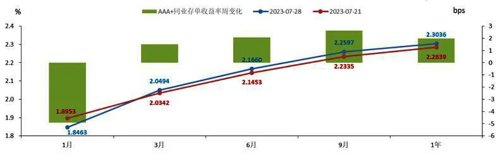

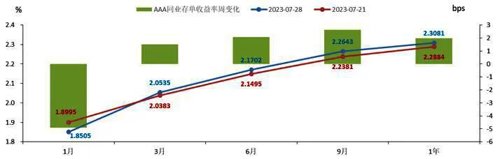

本周,AAA+与AAA同业存单各期限收益率上行为主。除1月期收益率有所下行外,其他期限普遍上行,其中,9月期下行最大,上行约2.6BP,1年期7月28日周五环比上行约2BP,报2.30%附近,其3月7日曾报收2.75%之上,创2022年12月14日以来的新高,当日1年期报收2.7706%。

图5:上周与本周AAA+同业存单收益率周变化情况

图6:上周与本周AAA同业存单收益率周变化情况

一级市场方面,本周利率债发行规模环比减少,净融资额环比增加;总体需求尚可。

二级市场方面,本周国债期货普遍下跌;现券方面,国债/国开债各期限收益率,环比上周上行为主。国债/国开债关键期限利差有所分化。

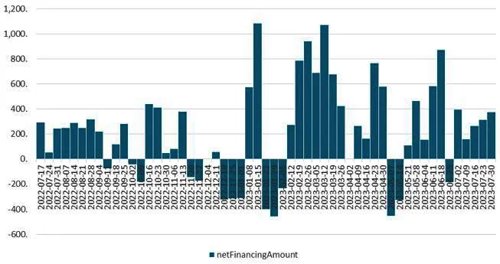

(wind的7月29日数据)本周新发利率债106只,融资5,566.99亿元,环比增加1,970.94 0亿元,总偿还量为3,405.39亿元,净融资额为2,161.60亿元(前值为1,462.06亿元),较上周增加699.54亿元。其中,国债、地方债净融资均有所增加;政金债净融资均有所减少。图7:利率债净融资额近一年的变化情况(周)

下周(7/31-8/6),发行计划方面,国债0只,共0.00亿元;地方债51只,共2,651.63亿元;政金债4只,共210.00亿元。截至7月28日,一般债发行进度为65.6%,专项债发行进度为65.3%;国债净发行进度为33.1%;政金债发行进度为66.5%。本周,国债与政策性金融债招标效果一般,全场倍数均值为4.70,较前一周的5.39倍有所降低;而发行价格大部分超过100元,发行需求较强。

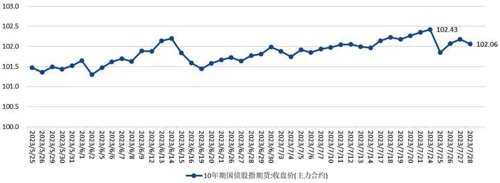

全周来看,30年期主力合约跌0.17%,10年期主力合约跌0.29%,5年期主力合约跌0.20%,2年期主力合约跌0.05%。其中,10年期主力合约在去年8月17日收在102.02,创2020年5月以来的新高后,2022年国庆节前一直在盘整中回调,一度回到去年7月中旬位置,国庆节后反弹明显,冲高到101.77后有所调整,最低跌至99.20,创2021年10月底以来的一年新低。之后持续震荡。今年2月20日大跌0.33%,而最近两月震荡上行,5月11日报收101.84,创去年8月17日(报收102.02)以来的新高。7月21日上周五报收102.36,创2020年5月以来的高点(102.64),本周大幅下跌,7月28日周五报收102.06。

图8:最近两个月10年期国债股指期货:收盘价(主力合约)走势

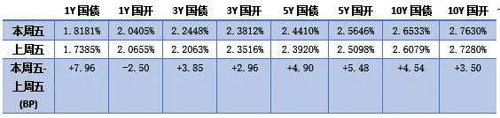

(2)现券方面,国债/国开债各期限收益率环比上周均上行为主。相对7月21日上周五,7月28日本周五,国债方面,各期限收益率环比上周,普遍上行(除了50Y有所下行)。其中,1Y国债收益率上行最大(约8BP)。

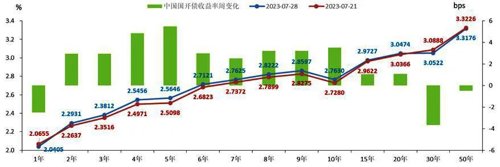

本周五,10Y国债上行4.54BP,报收2.6533%,7月24日报收2.5934%,创去年8月22日以来的新低(2.5925%)。1月28日,10Y国债曾报收2.9341%,创2021年11月12日(报收2.9391%)一年多以来新高。国开债各期限收益率环比上周上行为主。其中30Y国债收益率下行最大(超3.50BP);5Y国债收益率上行最大(超5BP)。10Y国开债上行3.50BP,报收2.7630%。3月2日报收3.0966%,创2022年3月10日以来的近11个月新高(报收3.1210%)。表2:关键期限利率债周变化情况

图9:近三周关键期限国债收益率走势

图10:近三周关键期限国开债收益率走势

图11:7月28日与7月21日关键期限国债收益率情况

图12:7月28日与7月21日关键期限国开债收益率情况

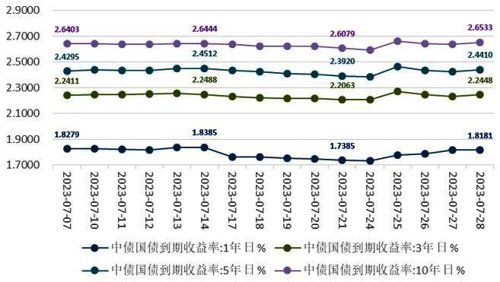

图13:近半年中债国债到期收益率:10年期走势情况

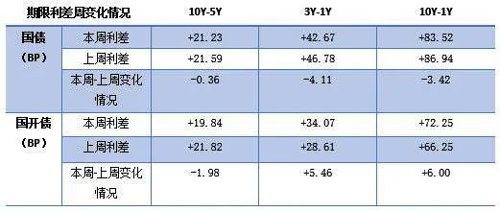

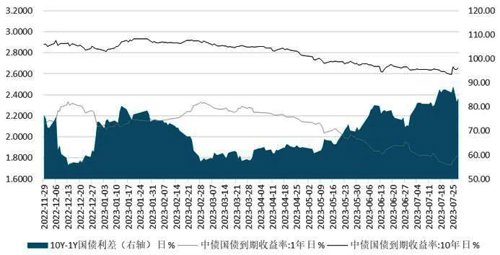

国债10Y-5Y、3Y-1Y、10Y-1Y利差分别收窄0.36BP、4.11BP、3.42BP。国开债10Y-5Y利差收窄1.98BP;国开债3Y-1Y、10Y-1Y利差分别走阔5.46BP、6.00BP。表3:国债、国开债本周与上周关键期限利差变化情况

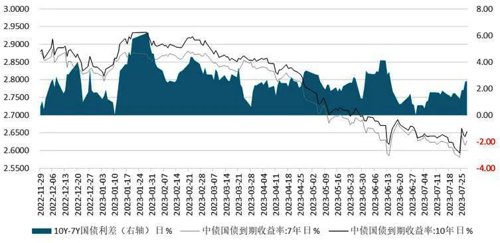

国债10Y-7Y利差的本周均值为2.02BP,较上周均值1.53BP有所走阔,表明市场交易活跃度有所下降,边际上偏好配置而非交易,配置盘较上周边际占优。

图14:10Y-7Y国债期限利差变化情况

国债10Y-1Y利差的本周均值为85.12BP,较上周均值86.90BP有所收窄,表明市场对经济的乐观程度有所下降。

图15:10Y-1Y国债期限利差变化情况

(3)海外主要债市收益率方面,环比上周,美日英债各期限收益率以上行为主,德债则窄幅震荡。

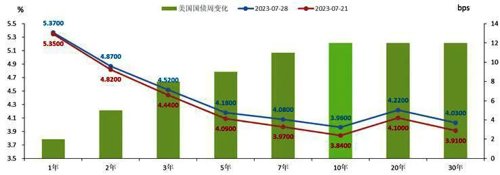

(a)美国国债各期限收益率,周环比普遍上行;期限收益率倒挂依旧。7月28日本周五,较7月21日上周五,各期限收益率普遍上行。其中,长期和超长期的10Y、20Y和30Y上行最大,上行约12BP。本周,2Y期国债收益率上行5BP,报收4.87%,维持4%关口之上。7月6日2Y期国债收益率曾报收4.99%,接近5%;5月4日曾报收3.75%,追平2022年9月13日(3.75%)以来的低点;3月8日曾报收5.05%,追平2007年6月15日(5.05%)以来的近16年高点。在3月13日,2Y美债收益率创1980年代以来最大跌幅,日内一度下挫65BP,收盘跌57BP。10Y期国债收益率,本周环比上行12BP,报收3.5%关口之上的3.96%,维持4%关口之内, 7月6日、7日、10日和本周四7月27日,曾突破4%关口。2022年10月24日,10Y期国债收益率曾报收4.25%,创出2008年6月16日以来的14年高点。4月5日和6日,10Y收益率曾报收3.30%,创2022年9月8日(3.29%)以来的新低。图16:7月28日与7月21日美国国债收益率周变化情况

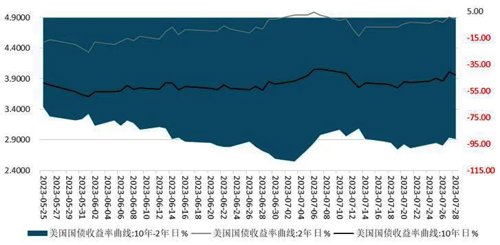

美国10Y-2Y国债收益率继续倒挂中,倒挂幅度较上周变浅,7月28日本周五倒挂至-91BP(上周五7月21日为-98BP)。3月23日、24日和5月4日10Y-2Y国债收益率为-38BP,回到2022年10月底的利差水平(-34BP);7月3日,两者利差曾倒挂至-108BP,再创1981年9月19日以来的四十一年倒挂值新深度(当日-111BP)。

本周美国10Y-2Y国债收益率利差均值为-93.20BP,上周均值为-95.80BP,倒挂均值有所变浅。图17:最近2个月美国10Y-2Y国债收益率变化情况

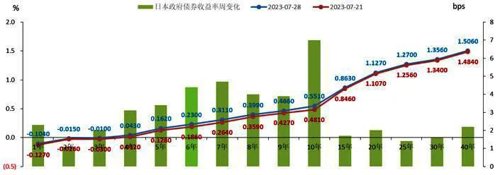

本周五7月28日,相对于上周五7月21日,日本政府债券各期限收益率普遍上行。其中,中长期上行相对明显。2Y期政府债券收益率,2023年1月12日和1月17日曾报收0.0410%,创2015年2月中旬以来新高,本周五7月28日报收-0.0150%(环比上行1.10BP)。10Y政府债券收益率本周环比上行7BP,报收0.5510%,创2014年9月19日(0.5540%)的8年多高点。图18:7月28日与7月21日日本政府债券收益率周变化情况

德国国债收益率窄幅震动,收益率曲线有一定期限倒挂。

环比上周,本周各期限收益窄幅波动,中短端下行为主,中长端上行为主。本周五7月28日,环比上周,10Y期收益率上行3BP,报收2.50%;3月2日,报收2.76%,追平2011年8月1日(2.76%)以来的新高。1Y期限品种下行8BP,收在3.37%(7月12号报收3.46%,创2008年9月底(3.51%)以来的新高),收益率曲线仍有一定期限倒挂。而作为欧元区基准的2Y德债收益率则在2月27日升破3%关口后,大幅下行至3%关口之下,本周环比下行7BP,报收3.05%。3月8日和9日2Y德债收益率报收3.31%,创下了2008年10月2日(3.51%)以来的最高位。图19:7月28日与7月21日德国国债收益率周变化情况

英国国债收益率上行为主(截止7月26日,相对一周前的7月19日)。其中10Y上行约8BP,报收4.3072%。7月11日,报收4.6843%,创出2008年10月以来的新高。图20:7月26日与7月19日英国国债收益率周变化情况

一级市场方面,本周信用债融资环境环比变弱;产业债/城投债发行规模有所减少/增加,产业债/城投债净融资也有所减少/增加;两者合计发行规模环比减少,净融资额环比减少,转负。AAA级信用债发行利率方面,上行为主。

二级市场方面,AA级产业债/城投债各期限收益率均普遍上行;AA级产业债/城投债信用利差有所分化/走阔为主;3Y产业债/城投债AA-AAA等级利差均有所收窄。(wind的7月29日数据)本周新发行产业债(wind口径)258只,融资1,895.01亿元(环比-503.78亿元),总偿还量为2,660.80亿元,净融资额为-765.78亿元(前值为157.18亿元),较上周环比-922.96亿元。

图21:产业债(wind口径)近一年净融资额变化情况(周)

(wind的7月29日数据)本周新发行城投债(wind口径)198只,融资1,258.89亿元(环比增加122.80亿元),总偿还量为882.42亿元,净融资额为376.47亿元(前值为313.74亿元),较上周环比增加62.74亿元。图22:城投债(wind口径)近一年净融资额变化情况(周)

产业债+城投债

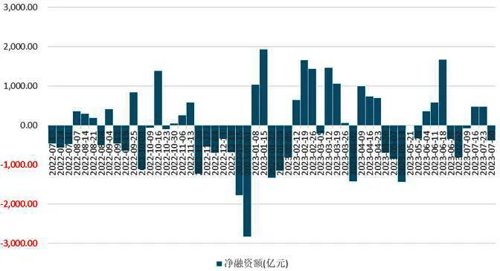

产业债+城投债两者本周发行规模合计为3,153.90亿元(前值为3,534.88亿元),环比上周-380.98亿元。两者净融资合计为-389.31亿元(前值为470.91亿元),环比上周-860.22亿元。

图23:产业债+城投债(wind口径)近一年净融资额变化情况(周)

公司债AAA级主体发行利率3.44%(前值3.26%),企业债AAA级主体发行利率3.30%(前值2.70%),中期票据AAA级主体发行利率3.21%(前值3.32%),短融AAA级主体发行利率2.82%(前值2.66%)。

AA级产业债方面

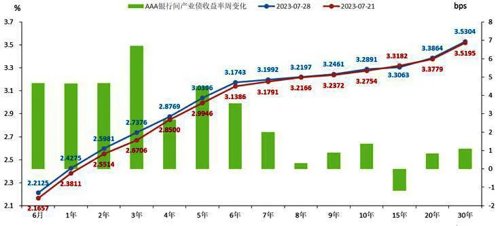

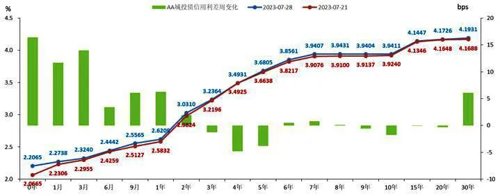

其中,3年期AA级产业债收益率上行最大(超4BP)。3年期AA产业债收益率,本周五7月28日收至3.3190%,较上周五7月21日上行4.41BP,维持在3.50%关口之下。其2022年12月14日曾报收的4.1414%,创2021年5月中旬以来的一年半新高。图24:7月28日与7月21日AA产业债收益率曲线变化情况

图25:近半年3年期AA产业债收益率曲线变化情况

AAA级产业债收益率曲线期限结构与AA级产业债收益率曲线较形似,但15Y收益率有所下行。

图26:7月28日与7月21日AAA产业债收益率曲线变化情况

AA级产业债信用利差有所分化。

其中,6月期、1Y期和30Y期AA级产业债信用利差走阔最明显(约5BP);4年期AA级产业债信用利差收窄明显些(超2.5BP)。3年期AA产业债信用利差走阔了1.45BP,其中3年期AA产业债收益率上行了4.41BP,而3年期无风险收益率上行了2.96BP。3年期AAA产业债收益率利差走阔了3.74BP,评级溢价下调了2.29BP。3年期AAA利差走阔说明流动性有所收紧,评级溢价下调表明市场对3年期AA产业类主体忧虑程度有所减少。图27:7月28日与7月21日AA产业债信用利差变化情况

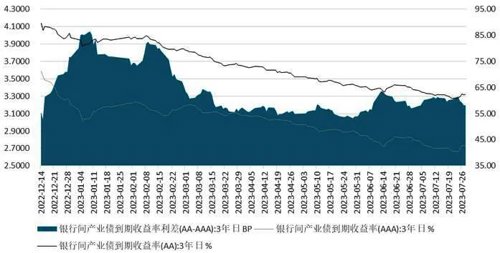

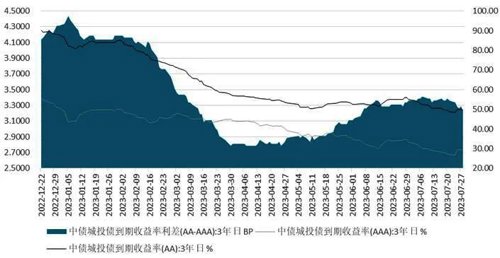

本周,3年期银行间产业债到期收益率AA-AAA等级利差均值为59.36BP,而上周其均值为60.25BP,有所收窄。图28:最近半年AA-AAA产业债等级利差变化情况

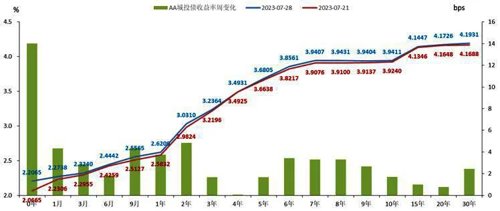

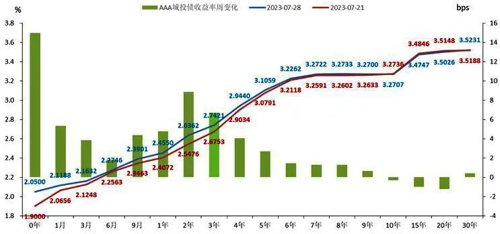

其中,1月内期AA级产业债收益率上行最大(约14BP)。3年期AA城投债收益率,7月28日本周五收至3.2196%,较7月21日上周五上行1.68BP,维持在3.50%关口之下。其2022年12月15日曾报收4.3254%,创出2020年11月底的两年多新高。图29:7月28日与7月21日AA城投债收益率曲线变化情况

图30:近半年3年期AA城投债收益率曲线变化情况

AAA级城投债收益率曲线期限结构与AA级城投债收益率曲线相似,超长期部分期限有所下行。图31:7月28日与7月21日AAA城投债收益率曲线变化情况

3年期AA城投债信用利差收窄了1.28BP,分解看3年期AA城投债收益率上行1.68BP,3年期无风险收益率上行了2.96BP。3年期AAA城投债收益率信用利差走阔了3.72BP,评级溢价下调了5.00BP。3年AAA信用利差走阔说明流动性有所收紧,评级溢价下调表明市场对3年期AA城投类主体忧虑程度有所减少。图32:7月28日与7月21日AA城投债信用利差变化情况

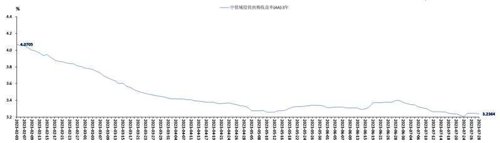

本周,3年期城投债到期收益率AA-AAA等级利差均值为51.24BP,而上周其均值为54.83BP,有所收窄。图33:半年多以来3年期AA-AAA城投债等级利差变化情况

本周信用债成交量小幅降低。

其中,中票成交金额2,675.63亿元(前值为2,876.76亿元),短融成交金额1,795.46亿元(前值为2,305.00亿元),本周二级信用债成交总金额为6,038.27亿元(前值为6,847.08亿元),较上周小幅降低。

一级市场方面,本周1只转债上市;9只转债发行。

二级市场方面,本周转债市场上涨;全市场转债价格(中位数)上涨,转股溢价率(中位数)下行。

本周1只转债上市。祥源转债上市,发行规模4.6亿元较小,盘中临时停盘,上市周日收盘涨跌幅为35.1%。

本周9只转债发行,分别为东宝转债、星球转债、天源转债、金铜转债、立中转债、阳谷转债、信服转债、燃23转债、聚隆转债。本周转债市场上涨,交易环比量减。本周中证转债指数较上周上涨1.35%。成交量方面,两市成交金额环比量减。本周成交2,359.70亿元,日均约471.94亿元(低于上周的480.79亿亿元)。同期,本周权益市场指数普遍上涨,万得全A上涨。上证指数、深证成指、创业板指、科创50、上证50、沪深300、中证1000分别上涨3.42%、2.68%、2.61%、0.74%、5.49%、4.47%、1.00%。全市场看,万得全A周2.76%。图34:近一年中证转债指数及成交量走势变化情况

板块方面,转债市场涨多跌少。转债市场29个行业中,24个行业收涨,5个行业收跌。其中非银金融、钢铁和建筑装饰行业居市场涨幅前三,涨幅分别为4.97%、3.22%、2.41%;社会服务、传媒和电子等行业领跌。个券方面,转债市场涨多跌少。总共505只公募可转债,396只个券上涨,106只下跌,3只收平。跌幅靠前的转债为超达转债、亚康转债、正邦转债、天铁转债,周跌幅在9%以上;涨幅靠前的转债为祥源转债、文灿转债、明泰转债、溢利转债、测绘转债、恩捷转债,周涨幅在10%以上。从绝对价格来看,高价券数量与占比较上周均增加。转债绝对价格看,100以下的低价券个数为13个,较上周减少3个,占比3%,较上周持平;100至110之间的低价券有37个,较上周减少14个,占比7%,较上周减少3个点。而130以上的高价券达到160个,较上周增加9个,占比32%,较上周增加3个点;其中150以上的超高价个券有55个,较上周减少3个。转债价格(中位数)上涨,转股溢价率(中位数)下行。截至7月28日周五,全市场可转债的中位数价格是124.59元(上周为122.94元),与上周相比上涨1.65元;全市场中位数转股溢价率为37.66%(上周为38.50%),与上周相比下行0.84pct。

免责声明

本报告中的信息均来源于公开资料,我公司对该等信息的准确性及完整性不作任何保证,不就该等信息之任何错误或遗漏承担责任。在任何情况下本报告中的信息或所表达的意见不构成我公司实际的投资结果,也不构成任何对投资人的投资建议或投资承诺,任何在本报告中出现的信息仅做参考,不应作为投资者投资决策与基金交易的依据。本报告版权归九泰基金管理有限公司所有。投资有风险,请谨慎选择。

风险提示:材料仅供参考,不作为任何投资建议或投资承诺,不代表报告撰写人所管理基金的投资承诺或实际投资结果。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当投资者购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。投资人应当认真阅读《基金合同》、《招募说明书》及《产品资料概要》等产品法律文件以详细了解产品信息,并充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。