打开APP

Part 1 上周市场回顾

上周(2023/8/7-2023/8/11),A股受社融、出口、价格等经济数据表现较弱、房企流动性隐患、政策预期降温后的资金止盈行为、美政府对华高科技领域限制投资等内外因素影响,表现较疲弱,主要股指跌超3%。港股方面,恒指回调2.38%,恒生科技跌幅近5%。海外市场因风险偏好下降与估值高位等原因多有下跌。国内债市,中债综合财富指数收益0.10%,短端基准利率上升、长端下降,短端信用利差收窄。南华商品指数上涨0.08%,油价震荡上行,美元指数走强,金价回落。

数据来源:Wind,中信保诚基金

统计期限:2023/8/7-2023/8/11

Part 2 具体板块分析

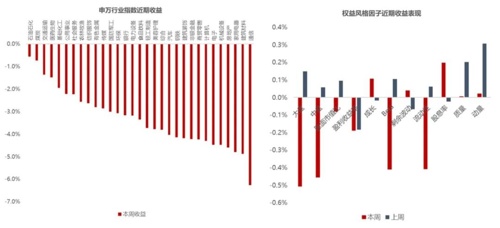

A股方面,防御性板块、上周表现较差的上游资源与医药等行业跌幅较小,科技、地产链与累计涨幅较高的出口相关板块的跌幅较大。具体行业方面,石油石化、煤炭、交运、医药与基础化工跌幅在2%以内,通信、建材、家电、地产与机械排名靠后。风格因子方面,股息率本周纯因子收益较高,大盘、中盘、Beta、流动性等因子跌幅较大。

数据来源:Wind,中信保诚基金 统计期限:2023/8/7-2023/8/11

Part 3 各类型基金表现

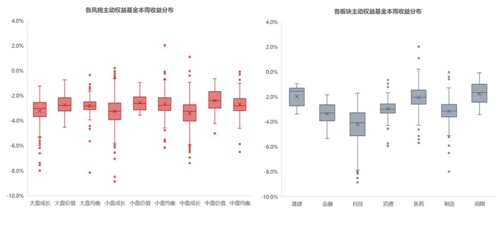

主动权益基金方面,多数基金上周为负收益,市值对基金收益的影响较小,价值型基金整体表现优于均衡,又优于成长。各市值分类的成长型基金上周收益的离群点较多,择基难度相对较大。板块方面,周期、医药与基建基金的整体收益较高,科技类基金跌幅较大,消费、制造与金融类基金收益居中。

注:主动权益基金基选取上季末股票仓位70%以上的基金,风格分类基于补全持仓估算的基金的市值与成长/价值暴露,板块分类选取对应板块占比在50%以上的主动权益基金。

数据来源:Wind,中信保诚基金,统计期限:2023/8/7-2023/8/11

8/3-8/9期间,纯债类基金指数略有涨幅,含权益资产的各类基金指数整体下跌,目标日期型FOF基金指数下跌-0.50%,跌幅介于偏债与偏股型FOF之间,今年以来涨跌幅为-0.59%,跌幅显著低于偏股混合型FOF与偏股混合型基金指数。期间内与今年以来业绩表现为正的目标日期FOF占比分别为5.7%与30.7%。

数据来源:Wind,中信保诚基金,统计期限:2023/8/3-2023/8/9

2023-08-15 14: 11

2023-08-18 18: 10

2023-08-22 19: 09

2023-08-04 20: 09

2023-08-17 21: 07

2023-08-21 22: 57