打开APP

政策密集落地期,投资风险偏好提升,债市波动加大;操作上,短期内仍建议短久期为主,经过连续调整,短端性价比已凸显,后续关注资金价格和机构行为;长端关注超调后的配置性机会。

债市点评:

本周利空因素较多,资金超预期收紧、地方城市及机构陆续响应地产政策、对赎回负反馈的担忧等因素均压制债市表现,利率明显上行。基本面方面,8月PMI延续弱修复格局,生产端改善明显;需求侧有小幅修复,但整体仍处低位;从业人员指数略有拖累,环比下行0.1个百分点。外需方面,8月出口表现超预期,同比增速降幅明显收窄(8月出口同比-8.8%,前值-14.5%);从商品结构来看,装备制造业、家电等为正向增速。通胀方面,拐点已至,后续或呈现温和上涨趋势。政策方面,一揽子组合拳落地,其中房地产放松政策范围和力度均超市场预期,预计短期内一二线城市将集中释放一轮刚需和改善需求,但能否持续带动整体销量回升还需要观察房价走势和居民加杠杆意愿。流动性方面,考虑到9月地方债增加供给、以及地产政策推动下信贷投放力度加大,本月资金价格或有抬升压力;此外,近期人民币汇率走贬,也使市场预期或对降准出台形成约束,目前资金价格有所抬升,后续关注央行逆回购力度、以及下周MLF续作情况;中长期来看,在地方债务化解、宽信用传导等需求下,货币政策取向仍偏宽松。对应到行情,在政策、资金、担忧赎回负反馈的多重影响下,债市短期内仍有调整压力,利率波动加大;中长期视角,不用过度担忧,经济慢修复、流动性保持合理充裕支撑利率下行的概率仍较大。

一、市场行情回顾

Market review

1.资金面

本周(9月4日至9月8日)公开市场净回笼6640亿元。其中,7天期逆回购投放规模为7450亿元,到期规模14090亿元。下周(9月11日到9月15日)资金面影响因素方面,政府债净缴款4240亿元;同业存单到期规模3865亿元;逆回购到期7450亿元。

本周资金面边际收紧。DR001、DR007、DR014分别为1.90%、1.86%、2.05%,较上周分别变动23.08bp、6.22bp、24.53bp。具体来说,本周DR007运行在1.74-1.95%的区间。回购交易方面,本周银行间质押式回购日均量为7.33万亿元,较上周增加1.30万亿元,其中R001日均量为6.58万亿元,较上周增加1.39万亿元,R001成交量占比为89.77%。

图1 货币市场利率 资料来源:Wind

2.债券利率

本周资金收紧,叠加地产政策超预期,债市情绪受压制,利率调整明显。周一,京沪落地“认房不认贷”后周末成交回暖,债券市场情绪持续承压,现券走弱;5年期国开活跃券230203收益率上行3.15bp,10年期国开活跃券230210收益率上行1.50bp,10年期国债活跃券230012收益率上行2.50bp,30年期国债活跃券230009收益率上行3.25bp。周二,股市走弱叠加资金宽松支撑,现券震荡偏暖;10年期国开活跃券230210收益率下行0.05bp,10年期国债活跃券230012收益率下行0.9bp,30年期国债活跃券230009收益率下行0.5bp。周三,资金面收敛叠加午后地产等推动股市回暖压制,现券明显走弱;中短券收益率上行4-5bp,10年期国开活跃券230210收益率上行2.4bp,10年期国债活跃券230012收益率上行2.4bp,30年期国债活跃券230009收益率上行1.85bp。周四,资金面延续紧势,现券继续走弱;中短券上行4-6bp,10年期国开活跃券230210收益率下行0.2bp,10年期国债活跃券230012收益率上行0.2bp,30年期国债活跃券230009收益率上行0.15bp。周五,人民币汇率近来走贬,市场预期或对降准出台形成制约,此外对赎回负反馈的担忧也在压制债市表现;中短券上行2-3bp,10年期国开活跃券230210收益率上行0.10bp,10年期国债活跃券230012收益率上行0.05bp,30年期国债活跃券230009收益率上行0.65bp。全周来看,10年国债活跃券230012累计上行4.25bp,10年国开活跃券230210累计上行3.75bp,30年期国债活跃券230009收益率累计上行5.40bp。

二、宏观经济观察

Macroeconomic observation

l 8月财新中国服务业PMI为51.8,为年内最低,但仍高于荣枯线,预期53.5,前值54.1。

l 8月财新中国综合PMI降至51.7,为2月以来最低。

l 8月份,我国进出口3.59万亿元,同比下降2.5%,环比增长3.9%。其中,出口2.04万亿元,同比降3.2%,前值降9.2%;进口1.55万亿元,同比降1.6%,前值降6.9%;贸易顺差4880亿元,同比收窄8.2%,前值5757亿元。

l 国有大行今日官宣存量房贷利率调整细则,明确存量首套个人住房贷款利率调整的具体标准和操作细节。其中,工商银行公告,2019年10月8日(含当日)至2022年5月14日(含当日)发放的、执行LPR定价的浮动利率贷款,最低可调整至全国首套房贷利率政策下限,即相应期限LPR不加点,原贷款发放时所在城市首套房贷利率政策下限高于LPR的,按发放时所在城市首套房贷利率政策下限执行。原贷款发放时执行所在城市首套房贷利率政策且当前为LPR定价的浮动利率存量房贷,中国工商银行将主动按上述调整规则统一批量调整贷款利率。

l 8 月CPI 同比上涨0.1%,预期上涨0.2%,前值下降0.3%。

l 8 月PPI 同比降3%,预期降2.9%,前值降4.4%。

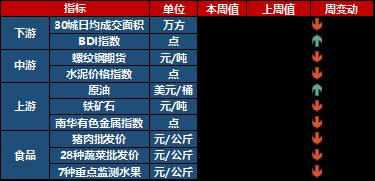

图6 部分高频经济数据 资料来源:Wind

三、未来市场展望

Future market expectations

本周利空因素较多,资金超预期收紧、地方城市及机构陆续响应地产政策、对赎回负反馈的担忧等因素均压制债市表现,利率明显上行。期限利差方面,国债10-1利差收窄9bp至54bp,国开10-1利差收窄9bp至55bp,曲线熊平。基本面方面,8月制造业PMI为49.7%,环比上升0.4%,非制造业PMI为51%,环比下降0.5%,综合PMI为51.3%,环比上升0.2%。本月PMI延续弱修复格局,生产端改善明显;新订单指数环比上行0.7个百分点,需求侧有小幅修复,但整体仍处低位;从业人员指数略有拖累,环比下行0.1个百分点。外需方面,8月出口表现超预期,同比增速降幅明显收窄(8月出口同比-8.8%,前值-14.5%);从商品结构来看,装备制造业、家电等为正向增速。通胀方面,拐点已至,后续或呈现温和上涨趋势;8 月CPI 在食品项、油价、暑期出行等支撑下,同比上涨0.1%,由负转正;PPI方面,8月读数同比降3%,较上月回升1.4个百分点,其中工业品需求改善,原油、有色价格上涨等因素支撑PPI降幅收窄。政策方面,一揽子组合拳落地,其中包括存款利率下调、存量房贷利率下调、北上广深等一线城市全部落实“认房不认贷”等,表明决策层在呵护银行净息差保持合理水平的基础上,疏通宽信用的决心强烈。整体来看,本轮房地产政策调整范围和力度均超市场预期,预计短期内一二线城市将集中释放一波刚需和改善需求,但能否持续带动整体销量回升还需要观察房价走势和居民加杠杆意愿。流动性方面,考虑到9月地方债增加供给、以及地产政策推动下信贷投放力度加大,本月资金价格或有抬升压力;此外,近期人民币汇率走贬,也使市场预期或对降准出台形成约束,目前资金价格有所抬升,后续关注央行逆回购力度、以及下周MLF续作情况;中长期来看,在地方债务化解、宽信用传导等需求下,货币政策取向仍偏宽松。对应到行情,在政策、资金、担忧赎回负反馈的多重影响下,债市短期内仍有调整压力,利率波动加大;中长期视角,不用过度担忧,经济慢修复、流动性保持合理充裕支撑利率下行的概率仍较大。操作上,短期内仍建议短久期为主,经过连续调整,短端性价比已凸显,后续关注资金价格和机构行为;长端关注超调后的配置性机会。

四、卖方观点汇总

Summary of Seller's views

1.中信固收 9月10日

主要观点:

在8月下旬以来的调整中长债利率已回升至8月降息前的点位。由于长债利率对目前的基本面和资金面利空定价已较为充分,后续宽货币预期仍相对明确,债券相较于贷款的性价比仍然较高,需求端修复动能尚未出现全面释放的迹象,预计长债利率短期可能延续在2.65%附近波动,中期视角下仍会逐步向MLF锚位回归。

2. 华泰固收 9月10日

主要观点:

近两年机构行为往往比基本面影响更直接,近日债基和理财出现了小范围的赎回,但重现去年底“净值下行-赎回”反馈的概率不高。短期通胀和经济增长压力最大的点正在过去,地产等政策仍视政策效果而加码,投资者行为在四季度扰动多,重申利率短期底已经出现。5月初是行情分水岭,在融资需求系统性好转前,2.65-2.75%仍是短期支撑位。短期提防赎回、止盈等投资者行为,关注宏观数据和化债等政策,中期紧盯政策效果。短忧仍大于长虑,短期继续保持防守,中期调整中把握配置机会,重回3、5年利率债,超长利率债、二永债等待调整后的配置机会,城投以短为美并关注化债政策。

3. 兴证固收 9月10日

主要观点:

政策加码但政策底向经济底的传导仍有待观察,长端波动加大但风险可能仍然可控,关注短端超跌反弹的机会。当前市场最重要的因素排序:资金价格>负债稳定性>基本面>超预期政策。综合考虑金融监管、地方债供给、汇率、实体融资需求等因素,9月资金面大概率比8月更为宽松,资金收敛对于债市的压力或有边际缓解。近期印花税下调、存量房贷利率调降、住房贷款最低首付款比例政策下限调降等政策对债市冲击较大,但配置盘负债充裕格局仍未改变,保险、农商行现券买入力度较强,对长久期、超长久期资产仍有较强支撑。因此我们认为稳增长政策加码或加大长久期资产的波动,但风险整体可控,短久期资产或有止跌回升的机会。

4. 华创固收 9月4日

主要观点:

降息之后政策组合拳密集落地,短期债市进入宽信用扰动期,风险偏好改善环境下,止盈盘和赎回潮的触发可能会带来超调风险,但降准、降息等宽松依然可期,债市长期不必过度悲观。10年品种顺势而为,短期多看少动,中期根据安全边际和赔率变化择机参与;短端品种短期配置性价比或有所提升;信用品种方面,一揽子化债方案可期待,关注偏短期限城投信用挖掘,2、3年期品种凸性较高,可关注3-2y骑乘收益。

5. 中金固收 9月8日

主要观点:

基数效应下8月口回升,货币政策或仍需放松。考虑内外需求偏低迷而经济基本面仍未见明显改善,预计货币政策可能会继续放松,流动性仍将保持充裕,预计后续央行或继续降准降息,并可能继续引导存款利率下行。由于实体融资需求不足,金融机构面临的“资产荒”局面或难有明显缓解,配置力量或将继续驱动收益率下行,我们继续对债券市场保持乐观,建议投资组合保持一定久期。

数据来源:wind

免责声明:

1. 本文所采用的数据均来自合法、合规渠道,分析逻辑基于作者的职业理解, 通过合理判断得出结论,研究过程及结论不受任何第三方的授意、影响,特此声明。

2. 本文信息均来源于已公开的资料, 南华基金对这些信息的准确性及完整性不作任何保证。

3. 在任何情况下,文中的信息或所表达的意见并不构成所述基金的购买行为。

4.本文版权归南华基金所有,未经书面许可,任何人不得对本文进行任何形式的转载、复制。

风险提示:本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。南华基金管理有限公司(“本公司”)尽力为投资者提供全面完整、真实准确、及时有效的资讯信息。本材料并非法律文件,所提供信息仅供参考,本公司不对其准确性或完整性提供直接或隐含的声明或保证。本材料不构成任何投资建议,投资者在投资前请参阅本公司在中国证监会指定信息披露媒体发布的正式公告和有关信息并根据自身风险承受能力独立做出投资决策。本公司及其雇员、代理人对使用本材料及其内容所引发的任何直接或间接损失不承担任何责任。基金过往业绩不预示其未来表现,基金管理人管理的其他产品业绩并不构成基金业绩表现的保证。基金有风险,投资需谨慎。

2023-09-13 15: 00

2023-09-13 15: 00

2023-09-12 10: 51

2023-09-12 10: 50

2023-09-12 10: 41

2023-09-12 10: 40