打开APP

经过了10天的超长假期,A股明天(10月9日)就要开盘了。

A股能否迎来10月开门红,给四季度开个好头?

不妨先来看看,国庆期间国内外发生了哪些可能影响A股的大事吧:

全球主要股指涨跌互现

9月29日至10月6日,全球主要股指有涨有跌。

美股纳斯达克指数涨1.74%,标普500涨0.2%,道琼斯指数跌0.77%。

港股上涨,恒生科技指数涨1.01%,恒生指数涨0.65%。

欧洲股市普遍下跌,日股领跌全球。

数据来源:iFind

人民币汇率承压

国庆期间,美元指数先涨后跌,累计下跌0.17%。

离岸人民币对美元汇率一度跌至7.33,而后回升至7.30附近,国庆期间累计下跌0.19%。

人民币对其他主要货币汇率均有所下跌,对欧元跌0.39%,对日元跌0.18%,对英镑跌0.50%。

美联储加息预期升温

国庆期间,美国那边公布了一系列经济数据,有好有坏,让市场对于美联储11月继续加息的预期不断变化。

9月29日,美国8月核心PCE通胀环比+0.1%(前值+0.2%),预期+0.2%。

核心PCE通胀是美联储最青睐的通胀指标,8 月核心PCE通胀创下2020年底以来最低环比涨幅,同时低于预期,反映美国通胀有所缓和。

PCE数据发布后,美联储加息预期有所降温。

但随后公布的美国9月ISM制造业PMI为49,超过市场预期,美国9月非农新增就业人数 33.6万人(预期 17 万人),也是大超预期。

这两组数据让美联储11月加息预期再度升温,10年美债利率快速走高,一度突破4.8%,这也压制了全球各大类资产的表现。

欧央行有望暂停加息

欧元区9月制造业PMI终值为43.4%,欧元区9月调和CPI同比初值+4.3%(前值+5.2%),为近两年来的最低水平。

欧洲经济需求持续疲弱,同时核心通胀稳步下行,10月欧央行有望暂停加息。

国内经济企稳向上

9月30日,国家统计局公布9月PMI指数,制造业PMI为50.2%,前值49.7%。

制造业PMI重返扩张区间,多数指标均有所改善。

值得关注的是,从业人员指数结束6个月的下行、小幅回升0.1个百分点至48.1%,或指向就业压力有所缓解。

9月,非制造业PMI录得51.7%、结束连续5个月的景气下行。

往后看,伴随稳增长落地效果持续显现、地产政策“组合拳”阶段性见效,经济有望加快修复、内生动能不断增强。

十一黄金周消费数据显著恢复

经文化和旅游部数据中心测算,中秋节、国庆节假期8天(9月29日至10月6日),国内旅游出游人数8.26亿人次,较2022年增长71.3%,较2019年增长4.1%;

实现国内旅游收入7534.3亿元,较2022年增长129.5%,较2019年增长1.5%。

携程、去哪儿、飞猪等多家第三方旅游平台发布十一假期总结报告显示,经过三个季度的恢复,国内旅游市场服务能力已恢复,今年中秋国庆假期机票预订量全面超过疫情之前的2019年。

据灯塔专业版数据,截至10月6日18时30分,2023年国庆档总票房达28.34亿元,总人次超6403万,总放映场次353万,同比去年国庆档票房提升70%以上。

旅游、电影票房等服务消费势能强劲,反映消费强势复苏。

十一黄金周地产销售数据回暖

根据财通证券统计,假期前7日16城二手房销售面积为7万平米,近6年来仅低于2018 年同期水平,同比增速为46.9%。其中北京、深圳2个一线城市累计销售面积为4.3万平米,为2018年以来同期最高水平,同比增速为140.7%。

相比之下,新房销售数据不太理想。假期前7日累计,35个城市新房销售面积为146万平米,在2018年以来的历年同期中仅高于去年同期,同比增速为43.3%。

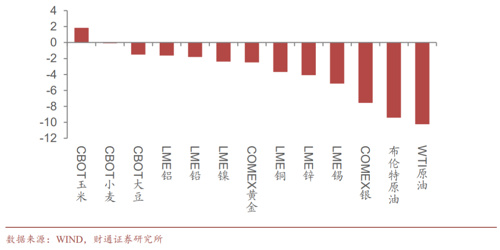

黄金和原油价格显著下跌

国庆假期期间(9月29日至10月5日),大宗商品市场多数下跌。

国际油价显著走低,WTI原油和布伦特原油分别下跌10.2%、9.4%至82美元和89美元;

贵金属方面,COMEX白银和COMEX黄金分别下跌7.6%、2.5%。

国庆期间全球主要大宗商品涨跌幅(%)

回顾完春节期间国内外发生的大事,对A股既有利多也有利空——

美联储加息预期升温、美债利率持续高位,或将使得北向资金继续流出,同时压制A股的风险偏好。

但国内经济数据稳步向好,也将对A股的表现有所支撑。

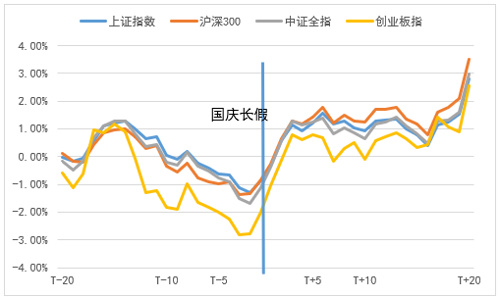

从历史表现看,长假后的A股随着不确定性落地,资金往往再度活跃。

主要指数在国庆长假前后出现明显的V型反转,长假后的表现明显更好。

2010年-2022年国庆假期前后20个交易日表现

数据来源:Wind;小基快跑制图

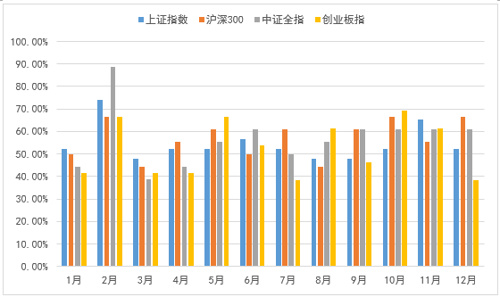

此外,A股一直都有“红10月”的说法。

主要指数在2月上涨概率最高,其次就是10月、11月,四大指数中有三个的上涨概率都超过60%。

2000年-2022年各月度上涨概率

数据来源:Wind;小基快跑制图

注:由于指数上市时间不同,沪深300、中证全指数据区间为2005.1-2022.12,创业板指数据区间为2010.6-2022.12,下同

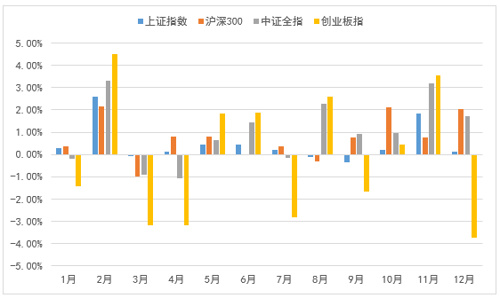

从收益角度来看,同样是2月份市场表现最强,10月、11月次之,四大指数的涨跌幅中位数均大于0。

2000年-2022年各月度涨跌幅中位数

数据来源:Wind;小基快跑制图

从上面两组历史数据可以看到,在国庆长假后,A股有望迎来不错的行情。

参考资料:

财通证券,《国庆假期全扫描:海内外发生了什么?》

国盛证券,《中秋国庆长假要闻全知道》

2023-10-08 20: 22

2023-09-29 19: 20

2023-10-08 18: 19

2023-10-08 20: 18

2023-10-08 21: 16

2023-09-26 19: 15