打开APP

中国有世界上最完备的工业门类,但要深入研究、投资获益却绝非易事。周杨在2013年自上海交大硕士毕业后就进入了东方红资产管理,在2019年正式担任基金经理之前,经历了多年的东方红价值投资风格的洗礼,从上游原材料,到中游机械制造,再到下游客户与消费需求,周杨都进行了深入研究。

从机械行业开始,逐步拓展到制造、消费、周期等,周杨的行业知识储备,对他管理公募产品后的投资风格起到了重要作用。

一方面,他的行业覆盖面广,机械、制造、新能源、软件、电子、军工等,均衡而分散;另一方面,他挖掘出了诸多小众、高成长的牛股,为组合贡献了不错的收益。

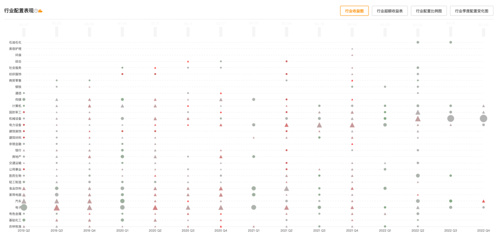

从下图周杨的职业生涯行业收益表现统计可以看出,他把电子、电力设备、机械等行业长期作重点配置,并且获得了明显收益。与此同时,他也体现出了足够的行业宽度,在家电、汽车、食品饮料、有色、军工、计算机等行业也有斩获。

图:周杨职业生涯行业收益表现

注:红色赚钱,绿色亏钱,符号越大,仓位越重

来源:猫头鹰捕基能手,根据产品定期报告梳理。

但对周杨来说,业绩、行业配置都只是“结果”,一个注重“反脆弱”、“多维均衡”的投资框架才是“起因”。

能够驾驭不同市场周期,周杨的基石是一套“反脆弱”的投资理念。周杨认为,世界的脆弱性正越来越强,过去的小概率事件,在未来可能会变成大概率事件,与此同时,外部环境变化很快,很难做出精确的预测。因此,只有锻炼和强化自己应对未来的能力,尝试去解决不确定性中的确定性,应对不确定性中的不确定性,才可能做到“反脆弱”。

周杨

东方红资产管理基金经理

寻觅:“幸运的行业、能干的公司、合理的价格”

周杨很早就投身于资产管理行业。

2013年,周杨从上海交通大学硕士毕业后就加入了东方红资产管理,担任研究员,最开始覆盖的行业是机械。

对一位新人来说,这并不是一个轻松的任务。机械行业有多达数十个的子行业,而且在产业链中往往处于中游,在上游是各种原材料,在下游是各种客户,这也让机械行业有了一定的“后周期”属性——当下游需求繁荣,才会带动相关机械的景气度。

这就要求机械研究员必须学习大量行业知识、覆盖众多公司,而且必须熟知上下游的价格、景气度,才有可能在基本面出现拐点的时候准确预判业绩。在这种高难度的研究工作中,周杨不仅逐渐熟悉了各个机械细分门类的属性,而且养成了横向、纵向做对比的习惯,把能力圈延伸到制造、消费、周期等领域。

在担任研究员的时期,他就显示出了通过对比来定位标的属性、预判标的未来发展趋势的能力。例如,在2017-2018年,他在深入对比工程机械龙头公司和家电龙头公司后发现,这两者同属于制造业、都在进行大量的研发投入,但其实工程器械也是to c,属性是类似的。据此,他判断,工程机械龙头公司日后大概率也会走上家电龙头的道路,市值、估值中枢将大幅提升。这个判断在几年后的市场上得到了验证。

长期的跨行业研究,让周杨深刻洞察到行业趋势、公司管理、估值水平对标的走势的重大影响,以他的话来说,就是要寻找“幸运的行业、能干的公司、合理的价格”。

2019年6月,周杨开始管理公募产品,很快就把这种对投资的认知,兑现到投资的实战中。

2021年,军工行业备受关注,相关预算大量投入主要聚焦在航空、军事设备、先进材料等领域。其中,航空航天事业推进速度空前加快,从战机、空间站,到探月计划,航空航天事业不断取得突破性进展。此后,C919大飞机订单不断,国内的民用客机产业链也在快速发展,机身、飞控系统、航电系统、雷达罩、整流罩、刹车系统、内饰等领域的供应商已经初具规模。

长期研究机械的经验,让周杨迅速意识到,这种旺盛需求、稳定付费将为中游厂家带来大量订单。

在这个局面下,需求旺盛、军工行业格局稳定,符合“幸运的行业”;细分领域龙头地位稳固,符合“能干的公司”;军工多年来属于冷门板块,估值便宜,属于“合理的价格。”于是,他开始在“东方红远见价值混合基金”中重仓配置航空机身、航电系统等环节的龙头公司。很快,军工行业就迎来了高景气时期,周杨所重仓的航空航天装备公司的市值也随之水涨船高。

2022年,随着新能源产业在国内的渗透率快速提高,周杨也在这股浪潮之中挖掘出一系列的优秀标的。

例如,电动车产业内部竞争越来越激烈,汽车从制造到使用的智能化需求越来越凸显,谁拥有能高效率、低成本造车的生产线,谁就能在竞争中占据先机。周杨意识到,这是自动化、智能化设备制造厂家的黄金时期,并由此配置了从事电动车换电服务的公司,该公司在国内电动车行业突飞猛进的过程中也随之发展壮大。

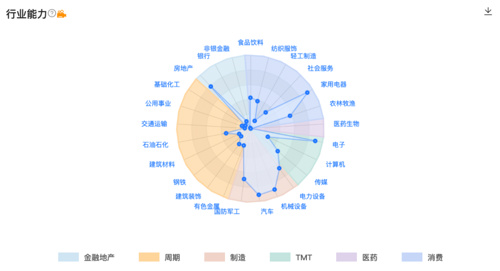

从周杨的这些选股案例来看,他以寻找“幸运的行业、能干的公司、合理的价格”为出发点,在过去几年里找到了制造业里的多个独家牛股。从下方周杨的行业能力圈可以看到,在过去几年制造业、新能源的牛市中,周杨在相关行业的投资能力发挥得相当明显;与此同时,在家电、地产、电子等行业上的表现也十分出色。但最重要的是,行业配置只是周杨的“阶段性结果”,他独特的反脆弱投资框架才是核心驱动力。

图:周杨行业能力圈

注:点位越靠外,在该行业的投资能力越强

来源:猫头鹰捕基能手

构建:以“预期差”选股,以多维均衡建立“反脆弱”组合

周杨的投资框架很简洁,而且对事物、市场的思考非常深入,环环相扣,就像盖房子一样,从地基一层层往上,越立体,延展性和稳定性越强,越能实现“反脆弱”的效果。从步骤上来看,周杨的框架可以分为两部分,一是“选股”,二是“组合”——

在“选股”方面,周杨围绕三个层面上的“预期差”来追求实现“幸运的行业,能干的公司,合理的价格”——

首先,是“行业预期差”。人们对于事物、行业往往会存在一定的“刻板印象”,例如,一提起挖掘机,可能很多人的第一反应就是略土的黄色外观、尘土飞扬的工地,但实际上并不是所有挖掘机都如此、也不是挖掘机就只会停留在这个状态。

在工程领域,这样的“预期差”也有很多,例如重卡,美国、日本的重卡往往很贵、驾驶室也很美观舒适,在周杨看来,商用车的乘用车化也是一个较高确定性的趋势,商用车看上去是to B的,但是如果厂家能把重卡做得越来越漂亮,显然也是有客户愿意付费的。

其次,是“公司预期差”。所谓隔行如隔山,不身处其中,很难对一个行业与公司的发展路径有准确的认知。周杨指出,在机械行业,龙头公司招聘的主要岗位已经基本都是工程硕士,和过去动辄数万名传统工人的景象相比,现在已经完全不同。

最后,是“行业和公司配比预期差”。这些对行业、公司的“预期差”,落实到实战中,就会造成对不同行业、不同产品调研以及投资时的冷热不均。

消费、医药等板块常被认为是长牛的赛道,研究员对于消费品、药品等个股的研究也会非常细致,每年可能会对核心标的进行上百次的相关调研,包括产品线、核心高管、渠道经理、竞争对手、产品体验等等。

但对于比较冷门的领域如机械,调研强度会低很多,还会被简单打上“周期股”的标签。这样的冷热不均,就会进一步影响到配置的仓位。

对周杨来说,用“预期差”来选股,是保证“幸运的行业、能干的公司”以外,还能找到“合理的价格”的重要原因。周杨在采访中曾经提及,他配置的公司,很多时候的上涨就是预期差逐步消除的过程。

而在选出标的后,周杨会从多维度思考,构建一个均衡的组合,从而尽量达到既能抓住企业预期差带动的上涨,也能实现“反脆弱”的效果。一般来说,周杨会在三个层面上思考与追求组合中的均衡性——

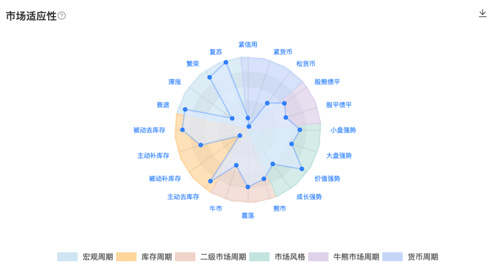

(1)行业分散。一般来说,同一个行业里的公司都会有比较强的正相关性,为了避免“一损俱损”,很多全市场配置的基金经理会在配置的时候尽量做行业分散,对单一行业的最大持仓比例进行一定程度的限制。在周杨看来,这是第一个层面上的“反脆弱”与“均衡”。

图:周杨的市场适应性

注:点位越靠外,在该行业的投资能力越强

来源:猫头鹰捕基能手

(2)产业与经济特征的负相关性。在第二个层面上,周杨会进一步分析,一个产业与宏观经济的相关性。例如,在2018年,家电公司股价下跌,机械工程公司却基本毫发无损,周杨认为,背后的逻辑是2018年经济下行,消费行业不景气,但与此同时,国家加大基建投入,于是机械工程行业反而有了跟经济趋势的一定的负相关。

通过对产业与经济的相关关系的挖掘,就可能做到在经济周期中,组合收益能相对平稳地运行。

(3)全市场的性价比对比。市场的各个板块注定是冷热不均的,周杨通过跨行业、全市场对比性价比,能够构建一个“估值梯队”,然后基于此进行均衡配置。这既实现了“合理的价格”,也能尽量回避泡沫以及泡沫破裂造成的回撤。

由此可见,对周杨来说,“均衡”不是简单地配置各个行业,或只是同时覆盖成长与非成长,而是在理解公司发展逻辑、行业上下游竞合和产业之间关系的脉络和驱动力之后,构建全行业之间的资产非相关性组合,这样才可能从不确定性中获益。

从其在职业生涯中所经历的不同市场环境中的表现也可以看出,周杨在多数市场环境下的表现都比较优秀,反映出其“反脆弱”体系的强大生命力。

前瞻:制造业发展深化,看好汽车、军工、基建

从去年以来,市场和产业链受到了疫情反复、俄乌战争、欧美通胀、美联储加息等多重因素的影响。2023年,大宗商品所造成的高成本在慢慢消退,国内财政政策、货币政策在发力。

周杨注意到,在经历了过去几年的产业链波动后,制造业中的多个领域与环节正面临新的需求与供给状态。具体而言,在汽车、军工、基建等板块都蕴藏着机会。

例如,在汽车行业,电动车渗透率的突飞猛进,使得保有量大增,现有车辆保养的零部件,未来车型的智能化等等,都是可以进一步挖掘的需求。

周杨认为,从供给端来看,电池、电机、材料等是电动车产业中演进更早更快速的环节,带动了国产电动车在过去几年里攻城略地,而汽车零部件演进相对较晚,但从汽车行业的发展周期来看,保有量提高后,零部件行业的发展也会加速。

而从需求端来看,电动车已经实现了“有”,接下来就是通过智能化实现“优”,不断改善消费者体验及使用的性价比。

又如,在军工行业,在大国博弈、国家安全的大背景下,军工也迎来全新的发展机遇期。

在过去的很长时间里,国内军工行业有较强的计划属性,订单、定价往往要服从于国防战略和装备规划。但近年来,一方面军工技术不断突破,另一方面成本加成定价机制也开始改革,增加了激励利润选项,为整个行业提高经营效率、打开利润空间奠定了基础。

因此,周杨认为,军工行业的价值在近年已经开始重估,从上游到下游的财务表现也会逐步得到验证。加上目前市场对军工的配置、预期不算高,在“幸运的行业”、“能干的公司”的基础上,还可以挖掘出“合理的价格”进行配置。

此外,周杨认为,在新的经济周期中,基建也依旧会发挥重大作用。在他看来,一方面,基建的深度、广度还需要加深;另一方面,通信、云计算、数据中心等新基建也会展开新的蓝图,带动经济的下一次飞跃。

尾声

对基金经理来说,过去3年多的市场其实很残酷,2019年反弹,2020年前低后高,2021年风格切换,2022年大盘下跌,在诸多突发事件的影响下,不管是波动还是轮动,都足以让身处其中的投资者手忙脚乱。

但在这大起大落的环境中,作为一个管理公募产品时间不长的基金经理,周杨用一套“反脆弱”的投资体系,通过多维度的组合均衡,在机械、制造、新能源、软件、电子、军工等诸多行业中均有所斩获。

眼下,中国经济稳步增长,一方面,在众多行业里存量博弈开始成为主线;另一方面,能源、制造等产业正在快速裂变,推动中国在大国竞争中弯道超车。

在这个大江大河的历史进程里,必然会诞生一批优秀的高端制造公司,二级市场也有望迎来长期的投资机会。

因此,在制造、机械等行业中,对于有深厚积累,既敏锐于新变化,也擅长在冷门中捕捉预期差的周杨来说,很可能会在这股浪潮里占据先机。更重要的是,这位典型的东方红资产管理自我培养出来的基金经理,有着这家公司一贯的成熟的价值投资框架,“幸运的行业、能干的公司、合理的价格”的选股标准将有望助力他不断挖掘优质标的。

(转自:猫头鹰研究院)

风险提示:

基金有风险,投资需谨慎。基金的过往业绩及其净值高低并不预示未来业绩表现,基金管理人管理的其他基金的业绩不构成对本基金业绩表现的保证。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益。基金投资有风险,投资需谨慎。投资者投资基金前,请认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等文件。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

2023-10-10 14: 06

2023-10-10 14: 05

2023-10-10 14: 04

2023-10-09 20: 01

2023-10-09 19: 01

2023-10-08 20: 32