打开APP

做投资绕不开行业选择的问题,那么又该如何做行业选择呢?通常大家会按照申万行业指数做划分,把二级市场分为31个一级行业,有些行业听起来“高大上”,显得更有前景,有些行业则或是传统、或是平淡,显得默默无闻。但实际上,很多机会恰恰是在平淡中产生。我们常说行业有周期,有些人觉得行业处于下行周期时就没有投资机会,但其实经历了下行周期的产能出清后,往往酝酿着一轮比较大的行情。因此,如果我们能相对清晰地知道行业处在什么阶段,将对预判未来行业的趋势性变化以及把握行业的拐点机会发挥重要作用。

在我的投资研究精力分配中,行业机会的优先级别远高于个股机会。寻找投资机会时,我会先从中观视角出发,深入分析行业正处于什么阶段,是产能出清,还是景气高点往后回落的过程,是在长期出清的途中还是接近出清的尾部。对行业周期所处位置的研究,有助于我更好地捕捉到行业趋势性的变化,把握周期拐点上行的机会。

去年,我在广发言专栏文章(《王丽媛:跟随时代旋律,把握产业浪潮》)中分享了我的投资方法和策略。今天,我尝试对底层模型运作原理进行解析和分享,此文或有生涩枯燥的部分,但衷心希望能借此让投资者更好地理解我做行业周期研究的依据和基础。

行业生命周期的四阶段

基于行业研究的重要性,结合自己在产业研究、证券行业研究中积累的经验,我引入了行业生命周期模型帮助我理解产业所处的阶段,它是一种全面描述行业从初创阶段逐渐扩展,进而最终走向成熟的全过程模型。这个模型展示了行业在不同阶段的盈利模式、竞争环境和产业布局等各方面的变迁。

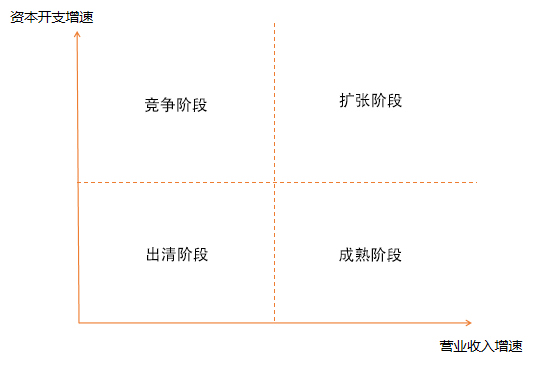

图1:行业生命周期模型

如上图1所示,我们将行业生命周期模型划分为四个阶段,分别是扩张、竞争、出清和成熟阶段。当行业处于不同的阶段,其投资价值也会有明显差异。我希望通过一套标准化的上市公司财务指标,以更为客观和直观的方式来刻画行业的生命周期状态和演变路径,从而相对准确地识别出行业所处的阶段并在相对合适的时点进行投资。

在此框架中,我选定了营收增速、资本开支(CAPEX)增速两个关键财务指标作为评估行业生命周期阶段的工具。这两个指标不仅能够反映行业的经营状态,还能揭示企业对未来发展的投资预期。在行业生命周期的不同阶段,这两个指标都会呈现出显著的变化特征。

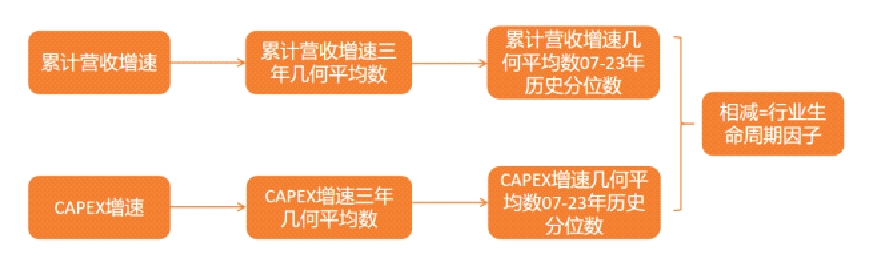

为了使该两项指标更好地反映出行业所处的阶段,我们对数据进行三年几何平均处理,再采用历史分位数方式对数据进行标准化。采用三年几何平均处理是为了消除经济周期(需求端)的影响,更准确地评估行业供给端的变化,而且不被短期数据干扰。为了让不同行业具有可比性,需采取标准化处理,以免因为行业特性不同而出现比较偏差。

如图2的因子处理流程所示,因子值为正且越大时,意味着营收相对于资本开支(CAPEX)高增,行业或正逐渐从出清阶段过渡至成熟阶段。这也是投资者对行业进行配置,尤其是对行业龙头企业进行投资的重要时机。因子值为负且越小时,意味着营收相对于资本开支(CAPEX)负增,行业或从竞争阶段过渡至出清阶段。

在完成了上述步骤后,我们初步采用应收账款集中度、ROIC、净利率、现金流等多项指标构建模型,使得模型能够更准确识别行业所处阶段。

图2:因子处理流程

纵向与横向比较优选强势行业

当有不同的行业都处于营收相对于资本开支(CAPEX)高增——即行业正逐渐从出清阶段过渡至成熟阶段时,我们该如何做出投资决策,是一揽子配置还是择优配置?当同一个行业处于营收相对于资本开支(CAPEX)不同的阶段(高增阶段,但在具体时点高增的水平有所不同时),我们又该在哪个节点进行配置?不同的节点是否有不同的性价比?我们又该在何时卖出?

针对这些问题,本研究通过对行业生命周期模型中的关键因子——营收增速和资本开支(CAPEX)增速的对比,设计出了横向(行业比较)和纵向(行业择时)两种比较方法,以此评估该因子在资产配置及选择优质投资标的方面的有效性。数据方面,我们选取了2007年2季度至2023年1季度区间的申万二级行业指数进行回测。

横向比较法是对申万二级行业进行全部扫描,对所有行业所处位置进行描述,从中选择处于相对出清的行业进行重点研究。纵向比较法是针对每个行业生命周期因子值进行持续跟踪与观察,并进行择时交易。当因子值处于高位时,我们选择买入并持有相应行业的资产,直到因子值下降到低位,营收增速远低于资本开支(CAPEX)增速,此时我们选择卖出。

那么,我们这套行业选择体系,在实际投资中的效果到底怎么样?

初期的回测结果显示,我们采用这套模型对大部分申万二级行业进行择时交易后,其年化收益率都超过了实际的年化收益率。总体来看,申万二级行业通过模型择时的年化收益率平均值为6.8%,而实际年化收益率的平均值则为3.3%,在一定程度上说明择时策略有助于提升投资收益。

横向比较法从不同行业之间的对比入手,在每个季度结束时,基于当前不同行业因子数据,挑选出因子值较大的行业买入并持有,同时卖出因子值较低的行业,实现季度调仓。运用行业收盘价与沪深300指数收盘价之比来回测收益率,初步回测结果显示,这种策略的年化超额收益率达到3.51%,同时年化波动率为12%。由于我关注的是超额收益率,且样本数量较为稀疏,这一结果同样在一定程度上证明了策略的效用。

考虑到行业常常受到季节性、周期等因素影响出现较大的波动,我们在此基础上引入了因子变化趋势的考量,通过对行业生命周期因子进行一阶差分处理,得到了新的因子值。差分处理可以更为精准地反映因子的变动情况。基于这一差分值,我们采取了与之前相同的回测方法,得到了以下结果:策略的年化超额收益率达到6.73%,年化波动率为11.6%。相较于未经差分处理的原始因子值,使用差分值进行决策的策略在夏普比率上有显著提升。

通过纵向和横向结合优选强势行业后,我通常会选出3-4个优势行业进行下一步研究,从产业空间、商业模式、竞争格局、管理层、价格、景气度六个维度进行选股,提升个股选择的胜率。

关注行业出清过渡阶段

前面提到,我将行业生命周期模型划分为四个阶段,分别是扩张阶段、竞争阶段、出清阶段和成熟阶段,其中,出清阶段过渡至成熟阶段正是较为重要的配置时机。站在当前,通过采用行业因子模型研究,我发现饮料乳品、非白酒、饲料、家居用品、化学纤维以及基础建设等行业表现出了显著的转变趋势。从模型结果来看,这些行业或已经走出了出清阶段,正向成熟阶段迈进。这些领域也是我未来继续深入研究的方向。

在对二级行业的出清阶段进行研究后,我们又逐步深入到三级行业的模型测算以及分位数排序,下面以电子和通信行业为例,对三级行业的情况进行扫描:

图3:电子细分行业因子走势图

可以看出,电子板块整体因子分位数处于历史中等水平。因子分位数较高的产业有半导体设备与集成电路制造。其中半导体设备营收增速处于历史高位,但资本开支(CAPEX)增速处于历史中等且有下滑趋势,说明该产业目前正在出清阶段。集成电路制造营收分位数不高,但资本开支(CAPEX)增速较低,因此因子值也较高。分立器件的营收增速与资本开支增速均较高,处于扩张阶段。半导体材料、芯片设计产业营收与资本开支均上升,但其资本开支增速分位数高于营收增速分位数。这说明尽管该行业依然处于增长状态,但竞争也在慢慢加剧。

图4:通信细分行业因子走势图

如图4所示,通讯服务产业整体因子值偏低,处于竞争阶段。其中,电信运营商,通信工程服务其他通讯设备的资本开支(CAPEX)增速处于较高水平,但其营收增速分位数则相比较低。这几个细分产业的需求增速较低,整体竞争加剧。通信设备及器件行业营收增速处于上升状态,且资本开支(CAPEX)增速稳定在相对低位,其因子分位数也较高,竞争格局相对成熟。通信终端行业营收增速小于资本开支(CAPEX)增速,有一定的出清迹象,但资本开支(CAPEX)增速依然较大,竞争相对激烈。目前该行业竞争较为激烈。大多数细分行业营收分位数都有一定上涨趋势,需等待充分竞争后资本开支增速下滑。

如前面所述,我的投资研究过程总结为三步:第一步,对行业初步筛选。通过财务量化模型对申万二级子行业以及三级子行业从横向维度(行业比较)选择出清的行业和子领域。第二步,聚焦。通过综合扫描和分析,优选三到四个行业或者子领域作为重点研究对象。第三步,择时。从纵向维度(行业择时)分析重点研究赛道下的细分行业所处阶段的动态变化,以此对行业进行择时,并对组合动态调整,力争实现持续的超额收益率。

(风险提示:文章涉及的观点和判断仅代表投资经理个人的看法。本文仅用于沟通交流之目的,不构成任何投资建议。投资有风险,入市须谨慎。)

2023-10-15 22: 00

2023-10-15 20: 30

2023-10-14 19: 15

2023-10-12 17: 53

2023-10-12 17: 31

2023-08-11 18: 53