打开APP

Market review

市场回顾

1

国内市场回顾

Domestic market review

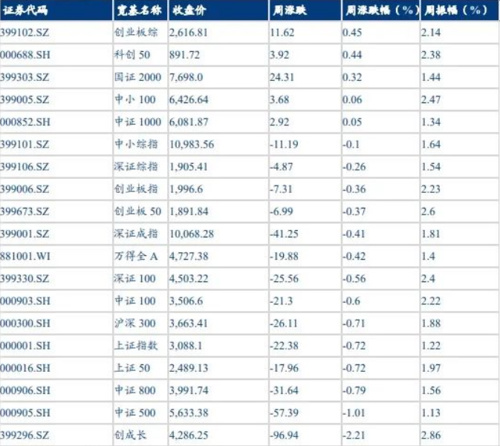

上证综指报收3088.10点,与上周相比下跌0.72%,创业板指与上周相比下跌0.36%,沪深300与上周相比下跌0.71%,中证500与上周相比下跌1.01%,科创50与上周相比上涨0.44%。

图表1 常见宽基本周行情

资料涟源:wind,数据截至2023.10.13

行业方面,本周行业多数下跌,申万一级31个行业中24个行业下跌。其中,电子(4.9%)、汽车(3.4%)、医药生物(2.0%)等行业涨幅靠前;而社会服务(-5.2%)、建筑装饰(-4.4%)、商贸零售(-4.2%)等行业跌幅靠前。

图表2 上周申万一级行业涨跌幅(%)

资料涟源:wind,数据截至2023.10.13

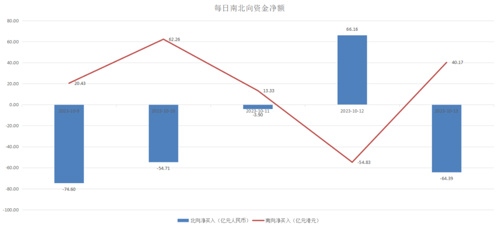

资金流动方面,两市主力全周净流出收窄至324.01亿元,北向资金净买入为-131.44亿。而南向资金本周净买入81.36亿。成交方面,本周交投活跃度继续上升。沪深两市日均成交额8046.26亿元,相较上周增加14.2%;Wind全A区间换手率为4.91%,较上一周的3.44%上升。

图表3 南北向资金净额

资料涟源:wind,数据截至2023.10.13

估值水平方面,截至上周五,上证综指、沪深300、中证500、创业板指的PE(TTM)分别为11.32倍、10.95倍、18.44倍、28.36倍,处于近10年以来的36.86%、22.59%、24.02%、2.42%分位数水平。上证综指、沪深300、中证500、创业板指的PB(LF)分别为1.29倍、1.29倍、1.68倍、4.00倍, 处于近10年以来的10.49%、7.37%、7.35%、6.53%分位数水平。

图表4 主要市场指数动态估值及历史分位数

资料涟源:wind,数据截至2023.10.13

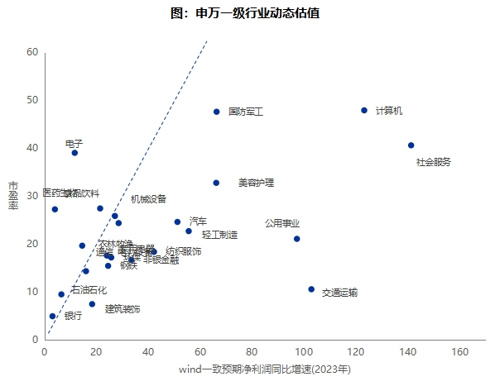

图5 申万一级行业动态估值

资料涟源:wind,数据截至2023.10.13

2

国际市场行情

International market situation

本周全球主要市场指数整体上涨。其中,美股三大股指集体上涨,纳斯达克100、标普500、道琼斯工业指数分别上涨1.99%、上涨0.65%、上涨0.01%。其他主要海外市场中,泛欧斯托克600上涨0.15%,日经指数上涨1.39%。港股方面,恒生指数全周上涨2.54%。

图6 上周全球主要市场涨跌幅(%)

资料涟源:wind,数据截至2023.10.13

截至10月13日下午3点,外汇市场方面:美元指数报106.49,涨0.34%;美元离岸人民币(汇率)报7.3080,跌0.02%。

截至10月13日下午3点,大宗商品方面:NYMEX原油报83.98,涨1.44%;COMEX黄金报1889.9,跌2.42%;黄金ETF(518880)收报4.405,跌0.70%。波罗的海(BDI)收报1935.00,涨0.31%。

Market information

市场资讯

按照时间顺序10.15-10.9排序:

1. 北京市疾控中心发布提醒:青霉素和头孢对肺炎支原体完全无效,市民如果出现发热伴有剧烈咳嗽,应及时就诊,尽快查明病因、规范治疗,切忌自行盲目用药。大环内酯类抗菌药物,如罗红霉素、阿奇霉素,目前为肺炎支原体感染的首选治疗药物。

2. 群智咨询(Sigmaintell)预测,2024年伴随着AI CPU与Windows 12的发布,将成为AI PC规模性出货的元年。预计2024年全球AI PC整机出货量将达到约1300万台。在2025年至2026年,AI PC整机出货量将继续保持两位数以上的年增长率,并在2027年成为主流化的PC产品类型,这意味着未来五年内全球PC产业将稳步迈入AI时代。

3. 日本佳能公司10 月13日宣布推出FPA-1200NZ2C纳米压印半导体制造设备,该设备执行电路图案转移,这是最重要的半导体制造工艺。

4. 10月12日,在UBBF(全球超宽带高峰论坛)2023期间,华为光产品线副总裁金志国在绿色全光峰会上发布了迈向F5.5G的六大技术升级。

5. 国家卫生健康委10月12日发布《2022年我国卫生健康事业发展统计公报》。根据《公报》,2022年出生人口956万人。二孩占比为38.9%,三孩及以上占比为15.0%,出生人口性别比为111.1。

6. 商务部网站10月12日消息,近日,商务部等9部门联合发布《关于推动汽车后市场高质量发展的指导意见》,明确了汽车后市场发展的总体目标和主要任务,系统部署推动汽车后市场高质量发展,促进汽车后市场规模稳步增长,市场结构不断优化,规范化水平明显提升,持续优化汽车使用环境,更好满足消费者多样化汽车消费需求。

7. 10月11日,中汽协公布数据显示,9月,我国动力电池装车量36.4GWh,同比增长15.1%,环比增长4.4%。其中三元电池装车量12.2GWh,占总装车量33.6%,同比增长9.1%,环比增长13.2%;磷酸铁锂电池装车量24.2GWh,占总装车量66.4%,同比增长18.6%,环比增长0.6%。

8. 据中国充电联盟数据,2023年9月比8月公共充电桩增加19.0万台,9月同比增长50.5%。截至2023年9月,联盟内成员单位总计上报公共充电桩246.2万台,其中直流充电桩106.1万台、交流充电桩140.0万台。从2022年10月到2023年9月,月均新增公共充电桩约6.9万台。

9. 时隔8年,汇金公司再度对四大行集体增持,合计投入近5亿元!10月11日晚间,工商银行、农业银行、中国银行、建设银行集体发布公告,汇金公司拟在未来6个月内,以自身名义继续在二级市场增持四大行股份。业内人士认为,汇金公司的增持传达出清晰的积极信号,是活跃资本市场的重要举措,有利于提振市场信心。A股经历较长时间调整后,其配置价值逐步显现,有望逐步走出底部区域。

10. 在全球领导人和企业筹备一场关于管制人工智能技术的重要峰会之际,英国央行的一项分析得出结论称,AI可能会放大金融稳定风险并破坏对银行的信任。

11. 商务部副部长郭婷婷今日在新闻发布上表示,下一步,我们将顺应全球数字经济发展大势,以“丝路电商”为抓手,提升与共建国家数字领域经贸合作水平。

12. 今天(10月10日),中国国务院新闻办公室举行新闻发布会,发布《共建“一带一路”:构建人类命运共同体的重大实践》白皮书。白皮书以习近平新时代中国特色社会主义思想为指导,系统阐述共建“一带一路”的历史渊源、理念愿景、 实现路径、实践成就和世界意义,全面介绍共建“一带一路”倡议提出10年来的丰硕成果,阐明中国推动共建“一带一路”高质量发展、同各国一道携手构建人类命运共同体的决心和行动。

13. 以色列总理内塔尼亚胡当地时间10月9日发表电视讲话,他在讲话中表示,以色列计划以“前所未有的力量”对巴勒斯坦伊斯兰抵抗运动(哈马斯)发动“大规模”攻击,并在以色列北部以及约旦河西岸加强对抗黎巴嫩真主党的战线。内塔尼亚胡还表示,仍有大量巴勒斯坦武装人员在以色列境内,以色列政府将消灭这些武装人员并重新控制这些地区。此外,内塔尼亚胡还呼吁反对派领导人在没有任何先决条件的情况下立即组建一个全国团结政府。

14. 世界黄金协会:2023年全年央行购金需求将再一次迎来强劲增长。世界黄金协会最新发布的报告显示,8月,全球央行连续第三个月增加黄金储备。8月全球官方黄金储备增加77吨,较7月增加了38%。过去三个月,全球央行净购金量已达到217吨,轻松超越4月和5月的净售金总量(96吨)。

15. 美国同意三星和SK海力士向其中国工厂提供设备。当地时间10月9日,韩国总统办公室经济首席秘书崔相穆在首尔龙山总统府大楼举行的记者会上表示,美国政府作出最终决定,将无限期豁免三星电子和SK海力士向其在华工厂提供半导体设备,无需其它许可。

Macro and market views

宏观及市场观点

国内方面,中国公布9月金融数据整体继续改善,新增社融为4.12万亿元,连续两个月同比多增,高于市场预期的3.73万亿元以及上月的3.12万亿,同比多增5638亿元,当中政府债券同比多增4416亿元,为社融超预期的主要驱动力,反映政府9月财政发力继续加码。信贷方面,9月新增人民币贷款2.31万亿,当中企业中长贷新增1.25万亿,在高基数下同比少增944亿元,但仍处于历史同期高位,而居民中长期贷款新增5470亿,同比多增2014亿,较8月的1602亿明显回暖,亦为过去三年同期最高值,显示政策维稳效果有所显现。进出口数据方面,以美元计价,出口同比-6.2%,好于上月的-8.8%,进口同比-6.2%,好于上月的-7.3%,同比继续下跌反映外需继续疲弱,但跌幅有所收窄。通胀方面,9月CPI环比上涨0.2%,但同比持平,低于上月的上涨0.1%,反映终端消费物价回升仍较缓慢;9月PPI环比上涨0.4%,连续两个月回正,同比跌幅相比上月的下跌3%继续收窄至下跌2.5%,预计工业企业利润情况继续边际改善。政策方面,地方特殊再融资债券密集发行,截至10月13日,共有17省市披露发行信息,规模达7262.54亿元,加快期限长、利率低的特殊再融资债券对地方隐性债务的置换,有利优化地方整体债务结构,降低地方利息负担及违约风险。预计四季度政财政支持力度仍可能继续加码,以助推经济回稳。

海外方面,美国9月CPI同比上升3.7%,与8月持平,环比上升0.4%;剔除能源和食品的核心通胀同比从上月的4.3%回落至4.1%,环比上升0.3%;美国通胀继续回落,但步伐仍然缓慢,叠加巴以冲突恶化推动原油价格反弹,不利于紧缩预期回落,美元指数在紧缩预期及地缘政治避险情绪下亦有所反弹,对非美货币汇率及风险资产表现形成压制。

市场方面,汇金公司时隔多年再度对四大行集体增持,释放稳定市场信号,证券时报头版文章亦表示需要更多汇金这样的央企、国企以及民企大股东等做多力量的汇聚,预计增持力度将继续加大。此外,证监会亦宣布阶段性收紧融券和战略投资者配售股份出借,包括提高融券保证金比例,以及取消上市公司高管、核心员工通过参与战略配售专项资管进行出借等。预计后续政府将推出更多改善市场资金供需格局政策措施,以活跃资本市场、提振投资者信心。

Industry

行业观点

1

TMT行业

TMT Industry

AI大模型带来的算力升级需求,数据中心产业链将持续受益,AI应用的用户体验也将持续改善:加速算力基础设施建设,近日工信部等六部门联合印发《算力基础设施高质量发展行动计划》,从计算力、运载力、存储力以及应用赋能四个方面明确未来三年算力基础设施发展的具体目标。AI算力分布从数据中心拓展至终端。近日高通宣布,下一代智能PC计算平台将采用“骁龙X系列”全新命名体系,骁龙X计算平台将带来更高水平的性能、AI、连接和电池续航,2024年将成为PC行业的转折点。联发科近日宣布,将携手OPPO、ColorOS,合作共建轻量化大模型端侧部署方案,共同推动大模型能力在端侧逐步落地,其合作的AndesGPT通过采用4位量化技术,在精度不掉点效果下,将大模型在端侧逐步落地,并实现性能更优;OPPO 同时宣布,基于AndesGPT大模型的OPPO新小布1.0 Beta版尝鲜体验正式开启。

汽车NOA陆续落地: 近日交通运输部发布了《公路工程设施支持自动驾驶技术指南》,将于12月1日起施行。《指南》对公路工程设施中的自动驾驶云控平台等施及技术指标进行了统一。城市NOA将陆续落地,近日毫末智行重磅发布了HP170、HP370和HP570三款千元级智能辅助驾驶产品,均可实现实现高速、城市快速路上的无图NOA,预计将在2023年和2024年先后上车;此外,具备城市NOA导航辅助驾驶功能的毫末HP550,将在2024年第一季度搭载于魏牌蓝山将正式量产上市。

手机产业链、被动元件等有望迎来复苏,半导体整体景气度正迎来向上拐点:近两个月,我国消费电子产业链上的传统优势产品出口企稳向好,集成电路出口在8月份由负转正,9月同比增速提升到约3%;手机、电脑9月出口环比分别增长约125%和8%,同比降幅较8月份分别收窄14和13个百分点。苹果新机短期销量或受供给限制,但全年仍看好其后续需求。苹果美国官网显示,除iPhone15有现货外,15Plus/15Pro/

15Pro Max发货周期分别为7-10天/2-3周/4-5周。苹果中国官网iPhone15/15Plus/15Pro/15Pro Max发货周期则分别为1天/11-16天/16-23天/30-37天。

2

医药行业

Medicine Industry

本周生物医药板块整体上涨2%,较沪深300的相对收益为2.7%,行业排名第3位。本周化药、生物药、医疗服务等股价涨幅大,中药、商业、器械等股价涨幅较小。

本周医药板块大小市值普涨,其中GLP-1产业链相关标的成为全市场追逐热点。从降糖到减重,GLP-1成为全球焦点。降糖/减重药投资主题近一个月的股价走势显示,有明确产业趋势和广阔市场空间的领域在估值高度和投资宽度上将得到显著扩展。此外,疫苗板块受到智飞生物代理GSK带状疱疹疫苗影响,也受到追捧关注。

当前热点被持续炒作,也是资金开始向医药板块回流的表现,医药受到市场的全面关注。站在当下时间点,上市公司三季报将陆续披露,和院内诊疗需求相关度较高的标的预计短期业绩受到影响,但市场对于医药行业整顿的影响已较充分预期。在这个大前提下选择产品、经营、管理等各方面具有突出竞争优势的龙头企业。从长期产业逻辑确定性对抗当下的不确定性,新需求大单品就是医药新一轮周期最为重要的主线,减肥药大火就是典型例证。

3

交运行业

Transportation Industry

本周(10月9日-10月13日),在30个中信一级行业中,交通运输行业累计涨跌幅为-2.68%,位列第22位;沪深300指数涨跌幅为-0.71%。在285个中信三级行业中,本周(10月9日-10月13日)板块累计涨跌幅:快递(-0.63%)、公路(-1.78%)、港口(-2.49%)、物流综合(-2.65%)、铁路(-3.05%)、航运 (-3.32%)、机场(-3.36%)、航空(-3.87%)。油价及汇率情况:截至10月13日,ICE布油收盘报价90.9元,美元兑离岸人民币收盘报价7.3129;10月6日至10月13日,ICE布油涨跌幅为+7.45%,美元兑离岸人民币涨跌幅为+0.05%。

上周有以下重点事件可以关注:

1)民航局公布23冬春航季飞行计划

民航局公布23冬春航季飞行计划,民航整体客运计划航班量同比19年冬春增加24.5%,其中国航增加40%,南航+21%,东航+18%,春秋+63%、吉祥+18%,华夏+17%。

2)国家邮政局对中通、圆通、韵达、申通、极兔等五家企业开展集中行政指导。

10月11日,国家邮政局在江苏南京召开会议,就规范快递市场秩序,强化突出问题治理,对中通、圆通、韵达、申通、极兔等5家快递企业总部开展集中行政指导。会议强调,高质量发展是快递业发展的主题主线。各快递企业要加快发展转型升级步伐,深入推进“两进一出”工程;要重点提升农村快递服务质量,优化服务网络,整改未按约定方式投递、违规收费等突出问题。

我们依然维持对油运基本面的判断,供需差奠定周期上行基础,短期扰动不改长期向上趋势。本周BDTI指数平均为990,环比+16.4%%,BCTI指数平均为771,环比-2.2%,供给短期刚性短缺下,需求波动带动运价震荡,随着旺季渐进运价有望持续上涨,关注后续产油国产量、油价及相关政策变化。关于油价的波动,我们认为今年最后几个月在供给紧缩、需求逐渐乐观、金融博弈利好的三重因素驱动下,油价还会有上涨空间。当然,短期可能会受到价差和价差结构的影响,比如十一期间价格的回调,但最终价格还是会回到基本面的判断。当前地缘政治对实际供需的影响并不大,但是会对市场预期有一定干扰。

数据来源:wind

免责声明:

1. 本文所采用的数据均来自合法、合规渠道,分析逻辑基于作者的职业理解, 通过合理判断得出结论,研究过程及结论不受任何第三方的授意、影响,特此声明。

2. 本文信息均来源于已公开的资料, 南华基金对这些信息的准确性及完整性不作任何保证。

3. 在任何情况下,文中的信息或所表达的意见并不构成所述基金的购买行为。

4.本文版权归南华基金所有,未经书面许可,任何人不得对本文进行任何形式的转载、复制。

风险提示:本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。南华基金管理有限公司(“本公司”)尽力为投资者提供全面完整、真实准确、及时有效的资讯信息。本材料并非法律文件,所提供信息仅供参考,本公司不对其准确性或完整性提供直接或隐含的声明或保证。本材料不构成任何投资建议,投资者在投资前请参阅本公司在中国证监会指定信息披露媒体发布的正式公告和有关信息并根据自身风险承受能力独立做出投资决策。本公司及其雇员、代理人对使用本材料及其内容所引发的任何直接或间接损失不承担任何责任。基金过往业绩不预示其未来表现,基金管理人管理的其他产品业绩并不构成基金业绩表现的保证。基金有风险,投资需谨慎。

2023-10-16 21: 07

2023-10-16 14: 50

2023-10-16 10: 04

2023-10-16 10: 04

2023-10-16 10: 03

2023-10-16 10: 03