打开APP

首先,注册制实施有利于未上市企业降低融资成本和融资难度,提升其估值水平。

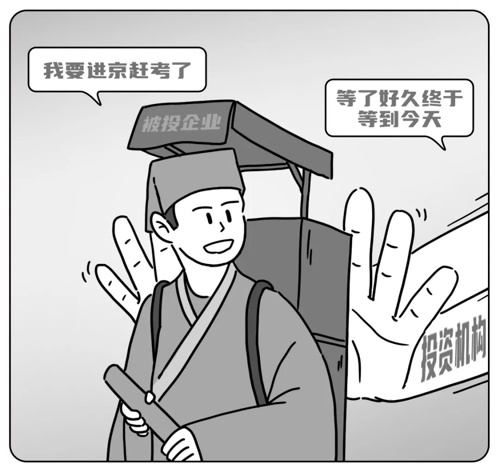

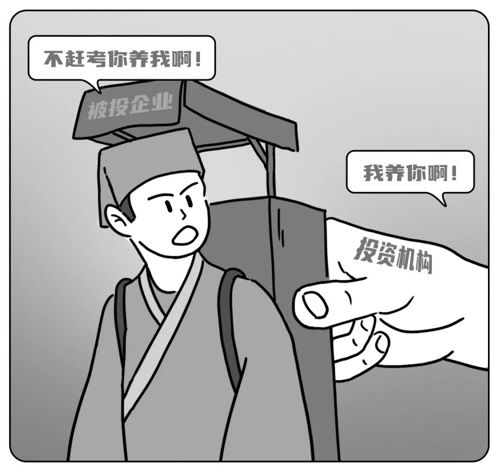

在国内股权投资市场,从天使到A轮乃至IPO前融资,投资机构非常重要的评估标准除了资金回报率,还有资金退出的难易程度。而推动被投项目IPO一直是支撑投资机构投资获得较高回报的重要退出方式。

此前科创板、创业板试点注册制,都在推动退出渠道更加畅通,因而投资机构则会更加注重项目回报率而非资金退出环节,这使得一些具备核心技术但尚未实现盈利的企业的融资估值水平有所提升,也有利于资本敢于挑战一些高风险、高回报的技术创新领域。

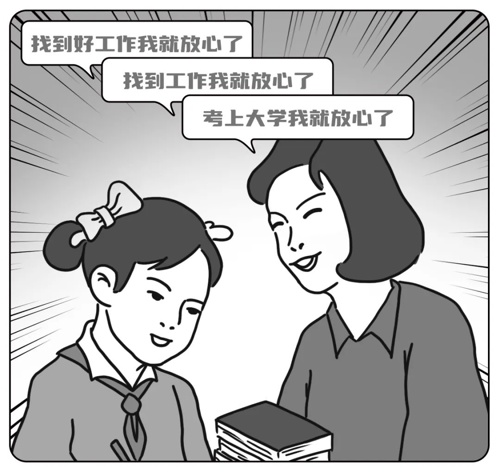

但另一方面,注册制也会导致上市企业估值两极分化,企业上市即赚钱的铁律被打破。注册制就像读大学,企业更容易考上了,但考上大学并不意味着好就业。

这是因为,A股全面注册制实施以来,上市公司数量增加,市场可选标的增多,一级市场对于IPO定价渐趋理性,估值定价过高或业绩表现比较差的企业,容易出现破发现象。

而业绩较好、有高增长预期的公司更容易获得市场青睐,有助于优质标的的估值抬升,因而市场分化效应和马太效应将更趋明显。

总体而言,全面注册制的推进,将重塑A股的估值体系,上市不再是企业成功的终点,反而只是一个新起点,只有真正的好企业上市才会有估值和流动性,市场才愿意给予更高估值水平。

风险提示:本信息仅用于鹏华基金投资者教育宣传。本信息不构成任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。我们力求本材料信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发的损失承担任何责任。基金有风险,投资需谨慎。

2023-12-03 14: 22

2023-12-10 16: 21

2023-12-17 14: 20

2023-12-15 11: 08

2023-12-22 11: 07

2023-12-18 11: 06