打开APP

一、市场表现

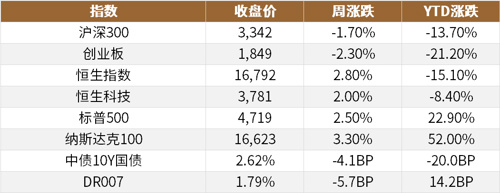

数据截至2023/12/15,来源Wind。

二、重要资讯

1、证监会修订发布《上市公司股份回购规则》,放宽现有“为维护公司价值及股东权益所必需”回购的条件,将触发条件之一“连续20个交易日内公司股票收盘价格跌幅累计达到30%”调整为“累计达到20%”,降低触发门槛。增设一项“为维护公司价值及股东权益所必需”回购条件,将“股票收盘价格低于最近一年最高收盘价格50%”作为触发条件之一,增加回购便利。适度放宽上市公司回购基本条件,由“上市满一年”调整为“上市满六个月”,满足新上市公司回购需求。

2、北京、上海迎来多项楼市政策调整。北京优化普通住房认定标准,首套房首付比例统一降至30%,二套房首付比例最低为40%;取消房价过快上行阶段时对房贷年限的从严管控,由目前最长25年恢复至30年。商业银行新发放房贷利率政策下限也将调整,12月15日起新发放的商业性个人住房贷款将执行新的利率政策下限。上海自12月15日起调整普通住房标准、优化差别化住房信贷政策,其中,首套住房最低首付不低于30%,二套最低首付不低于40%。

3、美联储如市场所料,连续三次利率决议按兵不动。FOMC声明显示,将评估需要“任何”额外加息的程度;通胀在过去一年中“有所缓解”,但仍然居高不下。经济活动已从第三季度的强劲势头放缓。点阵图显示过半美联储官员预计明年至少降息三次,每次25个基点,近三成官员预计至少降四次。利率决议后,美元跳水,美股、美债、黄金拉升。美联储主席鲍威尔表示,尽管美联储不排除适当时候进一步加息的可能性,但相信利率可能已经达到或接近峰值。同时美联储正在思考、讨论何时降息合适;降息已开始进入视野。目前没有什么根据认为经济正在衰退;明年总会存在出现经济衰退的可能性;认为经济有可能避免衰退。没有人宣布抗通胀取得胜利,那还为时尚早;下一个问题是何时收回政策。

4、美联储如市场所料,连续三次利率决议按兵不动。FOMC声明显示,将评估需要“任何”额外加息的程度;通胀在过去一年中“有所缓解”,但仍然居高不下。经济活动已从第三季度的强劲势头放缓。点阵图显示过半美联储官员预计明年至少降息三次,每次25个基点,近三成官员预计至少降四次。利率决议后,美元跳水,美股、美债、黄金拉升。美联储主席鲍威尔表示,尽管美联储不排除适当时候进一步加息的可能性,但相信利率可能已经达到或接近峰值。同时美联储正在思考、讨论何时降息合适;降息已开始进入视野。目前没有什么根据认为经济正在衰退;明年总会存在出现经济衰退的可能性;认为经济有可能避免衰退。没有人宣布抗通胀取得胜利,那还为时尚早;下一个问题是何时收回政策。

5、国务院办公厅印发《关于加快内外贸一体化发展的若干措施》,支持外贸企业拓展国内市场,组织开展外贸优品拓内销系列活动。支持内贸企业采用跨境电商、市场采购贸易等方式开拓国际市场。深化内外贸一体化试点,鼓励加大内外贸一体化相关改革创新力度。培育内外贸一体化企业,支持供应链核心企业带动上下游企业协同开拓国内国际市场。加大财政金融支持力度,落实有关财政支持政策,积极支持内外贸一体化发展。

6、工信部、财政部、税务总局发布公告,对现行减免购置税的新能源汽车产品技术要求进行大幅度修改,其中提升包括整车能耗、续驶里程等多项指标,为2017年以来首次大幅度修改。新的技术要求新增低温里程衰减技术指标要求,明确换电模式车型相关要求。明年6月1日起,不符合技术要求的车型将从《减免税目录》中予以撤销。

三、宏观点评

1、中国11月人民币贷款增加1.09万亿元,同比少增1368亿元;前11月累计增加21.58万亿元,同比多增1.55万亿元。11月社会融资规模增量为2.45万亿元,比上年同期多4556亿元;前11个月累计为33.65万亿元,比上年同期多2.79万亿元。11月末,广义货币(M2)余额291.2万亿元,同比增长10%。

点评:

11月社融数据总量尚可,但结构有待改善。整体看,11月金融数据继续呈现出“稳”的特征,信贷同比去年略少增,社融同比去年多增。(1)信贷结构上,居民部门变化有限,居民短期贷款和中长期贷款和去年大致持平;企业部门票据和短期贷款同比明显多增,中长期贷款同比明显少增;核心原因在于一是居民贷款改善的幅度在逐步降低,新房销售热度依然不高,决定了居民部门融资修复存在上限;二是去年下半年在政策性金融工具+中央督导之下,基建项目推进较快,企业中长期贷款大幅增长,导致基数偏高;三是地方化债背景下部分省份的基建投融资短期内存在约束。(2)11月M1同比仅1.3%,较上月下降0.6个百分点,处于历史较低水平(剔除春节因素)。M2与M1剪刀差也达到8.7%,M1增速下行的背后是存款活化程度偏低,经济修复动能有待改善,也和地产销售和房企现金流走弱有关,大宗商品调整、库存周期回踩背景下企业采购需求会进入观望,进一步影响资金活化需求。后续来看,中央经济工作会议指出当前存在“有效需求不足”、“社会预期偏弱”的问题,下一步随着政策空间的落地,2024年内需有望逐步修复。

四、流动性分析

1

公开市场操作及资金面

本周央行公开市场累计进行逆回购操作12760亿,逆回购到期10770亿,MLF投放14500亿,到期6500亿,最终本周央行净投放9990亿元。本周末资金面趋向宽松,各利率均下行,其中,隔夜下行8.45BP至1.71%,7天下行9.12BP至2.15%。

数据截至2023/12/15,来源Wind。

2

一级发行

本周,利率债发行13只,总发行量3502.72亿元,较上周增加183.7亿元,总偿还量1379.28亿元,较上周增加623.65亿元,整体净融资额为2123.45亿元,较上周减少439.94亿元。

本周发行存单841只,总发行量8248.20亿元,净融资额为2243.00亿元,较上周增加2820.9亿元。本周同业存单短期利率有所下降。

数据截至2023/12/15,来源Wind。

五、债券投资策略

1

市场分析

本周资金面维持宽松,经济会议无超预期增量信息,房地产优化政策落地,现券走出利空出尽行情,收益率震荡下行,曲线走陡。具体来看,周一,通胀数据低迷,早盘情绪较好,全天期货表示强势推动现券震荡下行,股市虽午后翻红但影响有限,10年期国债活跃券收益率下行1.45BP至2.658%;周二,央行净投放超2000亿,资金面转松,短端情绪较好,尾盘受传言影响,长端谨慎窄幅波动,10年期国债活跃券收益率下行0.5BP至2.655%;周三,经济工作会议落地,整体延续了政治局基调,经济方面没有大刺激,货币延续原有政策。债市走出落地行情,10年期国债活跃券收益率下行1BP至2.639%;周四,早盘止盈力量推动收益率小幅上行,期货开盘后表现较好、资金面宽松叠加市场博弈MLF操作,收益率震荡下行曲线走陡,尾盘北京上海相继发布优化房地产政策方案,现券上行后气温,10年期国债活跃券收益率上行0.15BP至2.6475%;周五,地产政策落地后对债市影响有限,市场走出利空出尽行情,早盘现券收益率小幅下行,MLF大额平价超量续作,降息落空后现券收益率仅上行0.5BP后回落,市场对于经济数据反映平淡,50年国债发行好于预期叠加GDP、赤字率的传言点燃市场做多热情10年期国债活跃券收益率下行1.9BP至2.634%。

2

投资策略

本周资金面维持宽松,中央经济工作会议延续政治局会议定调,明确坚持高质量发展,宏观政策强调适度、提效,预计明年财政政策强刺激概率较低,叠加宽货币政策预期仍在,均对债市形成有利支撑,周中MLF超量续作后,市场对于年末资金面预期更为乐观,配置机构逐步入场,债市收益率或仍有下行空间。

信用方面,本周经济工作会议落地,政策不确定性有所回落,同时资金边际转松,央行也适度加大了MLF续作,满足市场流动性需求,债市情绪有所好转,信用债收益率整体下行。具体来看,一级市场信用债发行量环比上升,城投债加权发行利率环比上升,二级市场各期限各等级城投债收益率均下行,其中3年期AA-等级下行幅度最大,往后看,岁末理财或季节性回落,信用债需求可能会有一定波动,但在基本面偏弱,央行对资金面较为呵护背景下,信用债收益率调整风险可控。在一揽子化债支持下,城投短端挖掘仍是主要的配置方向,但从中长期来看仍需密切关注基本面变化,同时可适度关注主体资质较强、资本充足率安全边际较高的城农商行二永债。

六、股票投资策略

1

股票市场回顾

A股市场整体表现:本周A股主要指数继续下探,上证综指为-0.91%,深证成指为-1.76%,创业板指为-2.31%,沪深300指数为-1.70%,科创50为-2.39%,仅北证50上涨1.05%。

行业表现:本周行业表现涨跌互现,地产链表现较好,传媒、纺服、煤炭、轻工、地产分别为2.47%、2.00%、1.66%、1.32%和1.08%,成长风格表现较差,食品饮料、电力设备、通信、钢铁和医药生物分别为-4.34%、-2.74%、-2.33%、-2.29%和-1.96%。

港股市场整体表现:本周港股明显反弹,恒生指数上涨2.80%,恒生科技上涨2.02%。

行业表现:本周仅能源业收跌-0.27%,其余收益均为正,其中地产建筑业为4.95%、公用事业为4.23%、金融业为2.90%、工业为2.73%和医疗保健业为2.55%。

2

投资策略

大盘沿10日均线继续下探,信贷数据中长贷继续回落、M1增速下行影响资金活化需求,叠加此前的PMI、出口等数据仍表明当前需求未见明显变化;中央经济工作会议定调“稳中求进”,而高质量发展的政策基调打消了对于政策刺激的预期。当前市场已经不能单纯从基本面考虑,更多在于对市场的信心,全A换手率再次回落至前低的中枢水平。当前来看,我们认为信心比黄金更重要,首先,需要认识到高质量发展背景下的经济修复斜率放缓以及动能切换存在阵痛期,但总体来看向好趋势没有改变,同样当前的经济环境明显好于防疫政策优化前的2022年底;其次,美联储偏鸽,降息预期已经最早提前至3月,基于中美利率倒挂下的资产外流压力已经回落;然后,北上广深的地产重磅政策出台,后续仍可以期待扩大内需的政策继续出台;最后,从近几次市场表现来看,2900-3000基本就是当前的底部区域,更多的是需要信心的扭转推动市场上行。行业配置上,关注科技制造和高股息的哑铃策略:一方面是小票风格占优下,持续催化的更具弹性的科技板块,包括创新药、医疗器械、华为链、游戏、CPO等方向;另一方面是北向资金有望回流,且经济弱修复下的“现金牛”偏好,包括煤炭、公用事业等;同时关注基本面结构性改善的方向,尤其是出口数据持续转好的电子、汽车、纺服等。

港股和A股表现截然相反,美联储加息会议的降息预期提前以及经济数据表明国内基本面修复的大方向不变,分子端和分母端都有明显积极的变化。周五港股的表现明显更加积极,一方面是在于港股本身估值要比A股低不少,按股息策略去看,港股中的金融方向具备较高的投资价值;另一方面是10年期美债收益率跌破4%,则进一步使得美元走弱,导致风险资产的估值提升,市场的流动性或有所改善。而周五盘后北京和上海出台重磅地产政策,首套和二套调整首付比例,二套房实施差异化政策;进一步提振大家对于中国经济修复的信心,普遍认知下只有盘活地产国内经济才能更加积极,后续也需要进一步观察地产政策的放松能给需求端提供多少增量。总体来看,经济向好的确定性没有变,而政策托底的基调也没有变,因此对后续市场无需再悲观。行业方向上,一是关注港股创新药的一个黄金坑,叠加谈判结束带来的利空落地,流动性放松下明显提振医药估值回升;二是一线地产政策放松,优质地产存在反弹动力,叠加平急两用公共设施建设不断推进,亦对地产链有所修复;三是热点游戏持续催化,叠加AMD发布AI芯片等催化,科技板块尤其是AI+相关运用有望受益。

2023-12-03 14: 22

2023-12-10 16: 21

2023-12-17 14: 20

2023-12-15 11: 08

2023-12-22 11: 07

2023-12-18 11: 06