打开APP

01

市场回顾

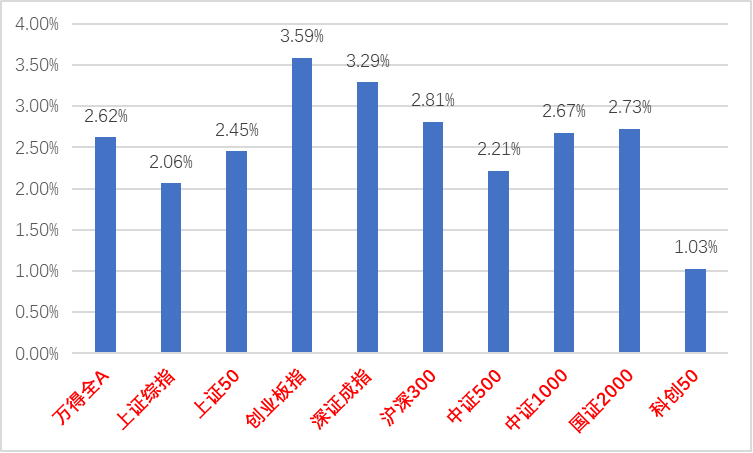

上周A股主要指数均上涨,年末反弹。

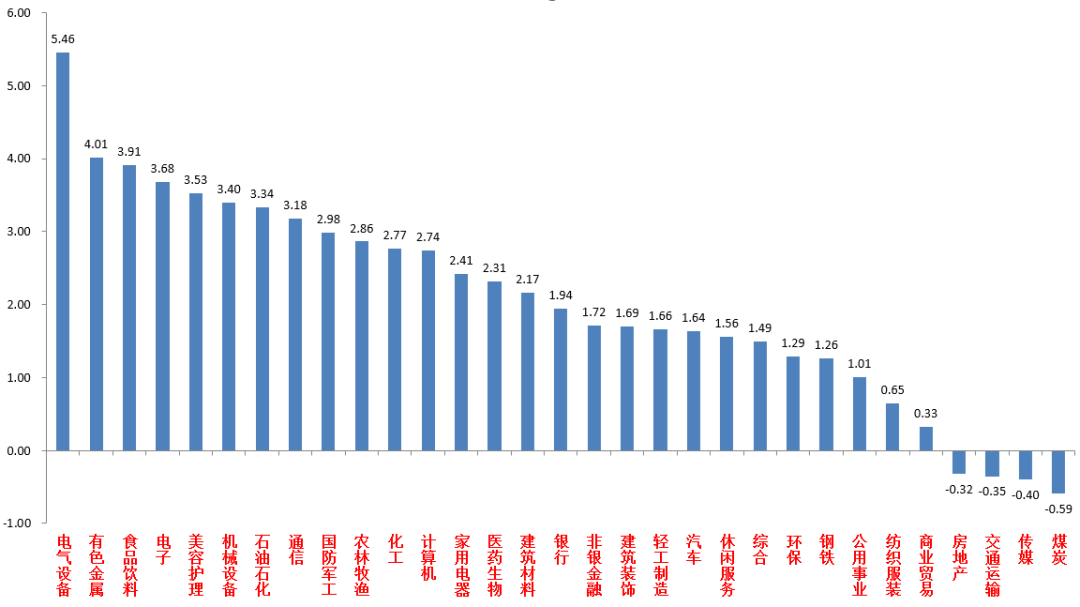

31个申万一级行业中,电气设备(+5.46%)、有色金属(+4.01%)和食品饮料(+3.91%)居涨幅前三。煤炭(-0.59%)、传媒(-0.40%)和交通运输(-0.35%)居跌幅前三。

A股主要指数周涨跌幅(%)

资料来源:wind;统计区间:2023/12/25-2023/12/29

申万一级行业周涨跌幅(%)

资料来源:wind;统计区间:2023/12/25-2023/12/29

宏观数据分析

12月27日,前11月规上工业企业盈利同比-4.4%,前值-7.8%;11月单月同比29.5%。边际好转但总量仍弱。结构看,原材料、设备制造相关行业利润占比续升,采掘利润占比续降,下游消费盈利仍偏弱;分行业看,上游资源占优,其中有色、电力热力、黑色等行业盈利涨幅靠前;库存端看,名义库存、实际库存增速均延续回落,进一步表明库存周期仍处于去库区间;杠杆率看,工业企业资产负债率连续6月持平前值,指向企业债务扩张意愿仍然偏低,数据继续证明我国经济处于弱复苏进程中。

12月28日,央行货币政策委员会召开2023年第四季度例会,会议主基调是加大已出台货币政策实施力度。货币政策方面,继续强调“稳健的货币政策要灵活适度、精准有效”、“保持社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配”、“保持流动性合理充裕”。汇率方面,央行继续指出要坚决防范汇率超调风险,保持人民币汇率在合理均衡水平上的基本稳定。地产方面,央行延续提出要因城施策精准实施差别化住房信贷政策,更好支持刚性和改善性住房需求,并提出要“一视同仁满足不同所有制房地产企业合理融资需求”,促进房地产市场平稳健康发展。

12月31日,中采制造业PMI环比下降0.4ppt至49.0%,预期49.6%;12月非制造业商务活动指数环比上升0.2ppt至50.4%,数据不及预期。制造业PMI新订单回落幅度高于生产,表明需求缺口有所扩大。需求弱于供给也带动了库存的再度走弱和价格下降的压力。亮点只有建筑业商务活动指数在政策落地作用下环比上升1.9ppt至56.9%。当前PMI总体仍偏弱。

股市策略展望

上周A股进入年末反弹行情,增量资金作用下,中大盘成长风格表现强势。指数、板块间依然存在一定跷跷板效应。从基本面看,目前内需仍弱,但经济数据有筑底迹象。从政策面看,上周政策多为之前的延续。从资金面看,上周外资净流入186.7亿元。基金发行申赎,两融资金亮点不多。

接下来的一周,中大盘成长全面反弹的行情可能发生松动。这波行情具有超跌反弹特征,资金层面上也与机构年末调仓、外资圣诞节假期后开始新一轮配置等因素有关。这些因素可能短期内继续对中大盘成长提供支撑。但是目前经济基本面和政策面背景其实并无大的变化,而资金和情绪面的支撑一旦走弱,中大盘成长就会承压,难以形成真正反转。结合A股的低点位和增量资金不足的情况,预计短期市场下跌空间不大并维持结构不平衡,继续对市场抱有审慎乐观的态度。建议投资者维持中等水平仓位。行业上,对于红利类行业,继续建议作为底仓配置一部分(尤其有政府化债涨价逻辑的公用。央企改革、银行、能源也可)。而对于进攻性较强的多数标的,以寻找低位基本面较好和情绪面改善的(中大盘成长反弹短期应该还能维持,如结束,有自身催化的上游周期、大众品消费、汽车链、TMT等科技成长可能卷土重来)配置为主。

02

市场回顾与分析

一级市场回顾

上周一级市场国债、地方债和政策性金融债发行规模分别为0亿、0亿和0亿,净融资额为-400亿、-89亿和0亿。信用债共计发114只,总规模860亿,净融资额-2077亿。转债新券发行2只,合计融资规模约26.6亿元。

二级市场回顾

上周收益率曲线牛陡为主。主要影响因素包括:资金面、货币政策预期、存单利率、股债跷跷板等。

流动性跟踪

上周公开市场净投放1.4万亿,跨年平稳度过。本周有近2.7万亿逆回购到期,关注流动性回笼后的资金面表现。

政策与基本面

上周公布的11月工业企业利润表现强于预期,12月中采PMI偏弱。高频数据来看:年末生产及投资淡季,地产销售冲量情况略显一般。

海外市场

海外处于圣诞假期,市场交易较为清淡。最终10年美债收盘3.88%,较前周下行2BP。

债市策略展望

目前处在年末及年初的经济及债券供给淡季,宽货币政策实际落地以前,债市面临的风险较为有限,但本轮行情抢跑速度较快,目前多数品种已较前周高点又下行10-15BP,部分3-6个月期限国股行同业存单的下行幅度甚至达到30-50BP,市场已计入较多跨年后资金转松和1月降息的预期,利率进一步向下的空间或已被压缩,需要关注年后逆回购回笼对流动性的影响。继续建议以震荡思路操作,在把握估值修复机会的同时做好流动性管理,适时调整仓位结构。

转债方面,转债指数进入今年以来的底部区间,预期的博弈或许仍将持续。上半周市场已处于交易性底部区间,无论是PE、PB、个股估值分布还是其他市场情绪指标均已处于历史底部区间,下半周快速反弹。进入1月后仍处于业绩真空期,预期的博弈仍将持续,关注后续的政策演绎和市场情绪的节奏。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

2024-01-02 16: 34

2024-01-02 16: 33

2024-01-02 14: 27

2024-01-01 20: 57

2024-01-01 20: 56

2023-12-29 15: 19