打开APP

01

市场回顾

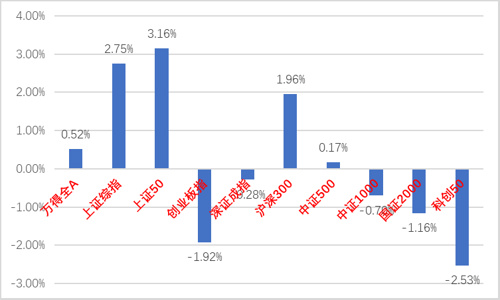

上周A股主要指数涨跌不一,大盘价值风格表现强势。

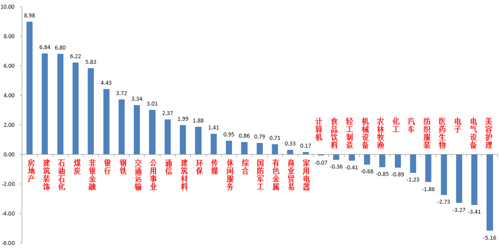

31个申万一级行业中,房地产(8.98%)、建筑装饰(6.84%)和石油石化(6.80%)居涨幅前三。美容护理(-5.16%)、电气设备(-3.41%)和电子(-3.27%)居跌幅前三。

A股主要指数周涨跌幅(%)

资料来源:wind;统计区间:2024/1/22-2024/1/26

申万一级行业周涨跌幅(%)

资料来源:wind;统计区间:2024/1/22-2024/1/26

宏观数据分析

当前地方两会正在召开。已公布2024GDP目标的27省值加权平均数为 5.35%,相较2023年对应省份加权之和降低了0.19%。而分项看,2024年制定固定资产投资增长目标的省份共计14个,均下调目标值。投资的重点在于三大工程、电热燃水等领域。2024年制定出口增长目标的省份共计9个,基本均维持或下调了目标值。应为顾及到了2024年地缘政治风险加剧影响出口的可能。2024年制定社会消费品零售总额增长目标的省份共计16个,均维持或下调目标值。表明内需压力仍大,扩大内需提振消费仍是地方政府需要解决的优先事项。地方两会可以作为即将召开的全国两会的前瞻指标,帮助把握相关脉络。

2023年1—12月,全国规上工业企业实现利润总额同比下降2.3%,降幅较1-11月收窄2.1个百分点。单月看,12月份,规模以上工业企业利润同比上升16.8%,11月为上升29.5%。回顾2023年,价格因素是影响工业企业利润的核心变量,数据和PPI呈现正相关性。另一个值得注意的点是12月企业库存同比连续两个月下降后回升。但在需求端恢复节奏偏慢的影响下,后续应注意观察企业补库持续性。

股市策略展望

上周A股市场呈现明显结构性特征,在国资委将市值管理纳入央企领导考核的表态后,“中特估”个股扎堆的上证50指数迎来强势反弹。指数、板块间存在跷跷板效应。从基本面看,目前内需仍弱,但经济数据有筑底迹象。从资金面看,上周外资净流入121.02亿元。基金方面多个沪深300和上证50等宽基指数ETF继续放量。且随着市场反弹,雪球敲入和融资盘爆仓等潜在威胁有所缓和。

接下来的一周,当前市场风格可能延续。上周超跌反弹有一个很明显的特征就是大小盘股极端分化。中特估系大盘股在政策利好和护盘资金加持下短期快速上涨,进而吸引其它市场中的活跃资金参与,对小盘成长股造成了严重的“虹吸效应”。市场整体并未明显放大交易量,情绪热度仍低,后市存量博弈特征仍会继续。随着中特估、广州地产限购放松、限制限售股融券等政策组合拳的推出,短期看市场反弹的重点仍会在大盘价值风格。消费和成长类标的如没有新催化,短期压力较大(年报压力、外部压力、筹码压力均有)。结合A股的低点位和增量资金不足的情况,继续对市场抱有审慎乐观,防守反击的态度。建议投资者维持中等水平仓位。行业上,对于偏防御的红利类行业,继续建议作为底仓配置一部分(和中特估概念重合度高,关注低估值大金融、公用、能源、建筑等央企)。而对于进攻性较强的多数标的,以寻找低位基本面较好和情绪面改善的(降息预期下的上游周期、出海+消费降级的大众品消费、有自身催化的TMT等科技成长、短期博弈低估值地产链)配置为主。

02

市场回顾与分析

一级市场回顾

上周一级市场国债、地方债和政策性金融债发行规模分别为1190亿、1889亿和1090亿,净融资额为239亿、1239亿和1090亿。信用债共计发360只,总规模3328亿,净融资额1161亿。可转债新券发行1只,发行规模约5.83亿元。

二级市场回顾

上周收益率曲线牛陡为主。主要影响因素包括:降准消息、股债跷跷板、资金面、货币政策预期等。

流动性跟踪

上周公开市场净投放3500亿,央行官宣降准后资金一度边际收紧,但伴随央行加大流动性投放,资金面重新转松。关注本周1.9万亿逆回购到期后央行的续作情况及跨月资金表现。

政策与基本面

上周公布的12月工业企业利润继续回升。高频数据来看:新房销售依旧偏弱,纺织生产、居民出行等领域表现较好。人民银行宣布将于2月5日降准0.5个百分点,国常会听取资本市场运行情况的汇报,国资委研究将市值管理纳入央企考核,周末广州宣布120平以上住房取消限购。

海外市场

美国Q4 GDP超预期但GDP平减指数明显回落,市场对美国软着陆的信心抬升。最终10年美债收盘4.15%,与前周持平。

债市策略展望

上周政策动向频频,货币、房地产、提振资本市场信心等领域新一轮的稳增长政策密集出台。考虑目前利率处于低位水平,短期需要关注政策对情绪的影响及股市表现,中期来看债市趋势并未反转,利率上行仍是机会,不过利率若要实质性向下突破则还需要资金面的支持,市场将密切关注春节后资金利率中枢位置。除此之外,地方债发行节奏、2月政策利率、节后复工复产进度、两会财政安排等因素或也将影响债市表现。继续建议以震荡思路操作,做好流动性管理,适时调整仓位结构。转债方面,近期政策预期的博弈出现阶段性预期差。北京上海等地GDP增速均将目标定在5%,加强了24年全年总目标5%的预期;同时超预期降准释放流动性,再提央国企的市值管理等预期差的出现引发股指和转债指数反弹,前期属于估值和情绪修复的行情,认为双低转债阶段性占优。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

2024-01-29 16: 12

2024-01-29 15: 05

2024-01-29 15: 05

2024-01-29 15: 04

2024-01-29 15: 03

2024-01-26 19: 17