打开APP

安博士

长安基金

上周市场热点回顾与分析

【市场热点回顾与分析】

上周指数大幅波动,成交小幅回升。上周国内稳增长、稳市场、稳预期相关政策进一步加码,央行推出降准与结构性降息、房地产政策进一步放松,多部门针对资本市场积极发声并采取行动支持,主要指数下跌后回升。上证指数涨2.75%,深证成指跌0.28%,创业板指跌1.92%;上证50涨3.16%,沪深300涨1.96%,中证500涨0.17%;中证红利指数涨4.26%。沪深成交额小幅回升,上周日均成交金额为0.8万亿,前值为0.69万亿;北向资金上周转为净流入,单周净流入金额为121亿元。

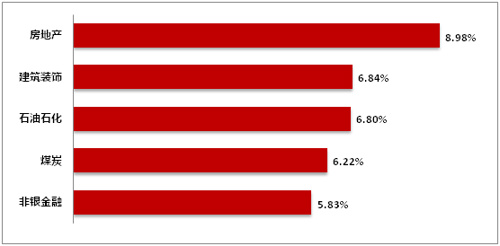

行业层面:房地产、建筑装饰、石油石化、煤炭和非银金融领涨;美容护理、电力设备、电子、医药生物和纺织服装等行业表现靠后。

国内方面:开年后 A 股表现相对偏弱,一是外部环境的不确定性边际上升,例如美联储降息预期的修正和回摆、国际地缘局势波动加大等;二是国内物价、房价下行压力显性化,资金与情绪上也出现了一定的负反馈现象,导致调整有所加速。此外,上周市场积极因素有所增加,国内政策环境迎来边际改善,投资者偏审慎的预期有所修复。资本市场建设方面,1 月 22 日召开的国常会释放稳定资本市场的强信号,随后证监会表态积极回应投资者关切,叠加近期国资委公开表示将进一步研究将市值管理纳入央企负责人业绩考核。货币政策方面,1 月 25 日央行宣布下调存款准备金率 50BP,向市场提供流动性 1 万亿元,与此同时下调支农支小再贷款、再贴现利率 0.25 个百分点。央行本次降准幅度超预期,释放了坚定的政策信号。房地产政策方面,多部门表示支持并有望为行业注入流动性:央行与金融监管总局联合发布《关于做好经营性物业贷款管理的通知》;金融监管总局表示金融业必须大力支持房地产,并明确近期将重点开展指导和要求金融机构大力支持“三大工程”建设等四项重点工作;住建部召开会议表示各城市可以因地制宜调整房地产政策;广州对区域内限购政策也做出优化调整。

海外方面:近期全球地缘风险有所提升,美国大选的新进展也引发投资者关注。上周美国科技股表现较为强劲。美国公布四季度实际 GDP 环比折年率为 3.3%、12 月核心 PCE 增长 2.9%,相关数据好于市场预期,美国增长仍保持相对韧性,且高通胀问题有所缓解。

上周行业指数涨跌幅(前5名)

数据来源:Wind,截至2024.01.26。

后市研判 (3-6个月)

我们认为近期政策层面正在发生积极变化,短期流动性风险逐步得到化解,指数具备一定的修复动能,结合当前偏低估值所隐含的谨慎预期,以及政策因素积极转变,对后续市场表现不必过于悲观。未来3-6个月,我们认为应当重视价值风格的回归,注重价值稳定与景气回升的攻守结合,对投资组合进行适当均衡。

建议配置的行业

配置思路可从价值稳定与景气回升两个角度进行考虑。价值稳定的方向包括资源品、具备垄断经营特性的公用事业或交通运输;景气回升方向更看好大盘成长风格,挖掘与中国整体总量经济增速匹配的需求稳定供给格局较优的品种,企稳值得期待。

风险提示:上述观点仅代表长安基金观点,不构成针对个人的投资建议,也不表明本公司对投资做出任何判断或倾向意见。投资人应谨慎投资,并根据风险自担的原则,自行承担投资风险。基金有风险,投资需谨慎。

2024-01-30 10: 00

2024-01-30 09: 59

2024-01-30 09: 59

2024-01-30 09: 58

2024-01-30 09: 57

2024-01-30 09: 57