打开APP

2023年,对于债券基金的投资者来说,是比较舒心的一年。先不谈绝对收益水平高不高,至少大多数债券基金在2023年是能跑赢权益类资产的,并且表现也相对稳定。想想去年债券基金持有人那份“坐看云卷云舒”的踏实、淡然的精神状态,真是忍不住地羡慕。

那么,2024年,债券市场是否还能给咱们基民带来相对稳健的投资回报?投资者又该如何把握好节奏呢?

要回答这两个问题,

首先,要结合中长期和短期视角,先放眼看债券利率未来1-2年的走势来审视趋势,看是否能带来投资回报;

其次,要聚焦2024年的债券利率表现,摸清线索,才能明晰具体的投资策略。

问题一:接下来债券利率的走势如何?

首先,咱们先一起再回顾一个重要的知识点——

一般来说,市场利率下降的时候,债券价格会上涨,利好债券市场和债券基金。

在这个基础上,咱们看去年的债券市场为啥表现得这么好呢?

这跟去年我国债券市场利率持续走低脱不了关系。

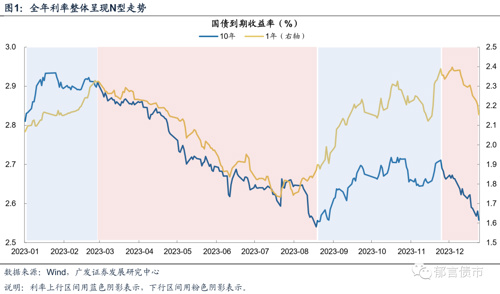

去年3月初到8月中旬,债券利率走出了长达近半年的行情。Wind数据显示,10年国债收益率在8月21日达到全年最低点2.54%,相对于1月末时的高点2.93%下行近40bp。

当时,经济弱现实正逐步确认,为了稳增长、促复苏,货币政策、财政政策频频出台,并且接连出现了预期外的一次降准与两次降息,以及财政增量政策等。

宽松的货币政策、财政政策,成为去年债券行情重要的催化剂,而利率也在第二次降息之后达到全年低点。

不过,去年债券利率也有两段明显的上行时期:一段是年初至2月末,主要原因是年初市场对疫后经济复苏的预期较强,债市提前为经济复苏定价;另一段是8月下旬至11月下旬,主要是由于政府债发行加速等因素所致。

图片发布日期:2023-12-31

事后来看,这两段上行期中,资金面的收敛都是推动短期利率上行的核心因素,而后触发行情反转的关键也是资金面的边际转松。

所以总的来说,影响去年债券利率走势的两个关键因素,一方面是积极财政政策与稳健货币财政;另一方面,则是咱们波澜起伏的资金面。

那么,接下来影响2023年债券利率走低的因素是否可以延续呢?未来1-2年来看,债券利率走势会如何表现呢?

目前市场最认可的利率决定理论是费雪效应下的利率决定论,即

“利率由潜在经济增速和通胀预期决定论”。

长期利率的核心决定因素是潜在经济增长率——即宏观经济整体的收益率水平;在中短期时间维度中,利率的变化主要来源于通胀率和货币政策的变化。

从去年我国的债券利率走势来看,使用经济增速和通胀预期确实能够相对准确地在方向上解释利率的走势,但是当时间段缩窄时,准确度就不够高了。

从大方向上来看,对于未来的利率走势,咱们可以沿着这样的逻辑来思考这样几个问题:

第一、货币政策、财政政策会马上收紧吗?

目前国内外经济修复共振的线索并不明朗,反而更多的线索指向经济有放缓的迹象。在此背景下,为支持经济继续修复,以及缓和地方债务和居民部门债务压力,货币政策转向收紧的概率不高,预计维持宽松,财政政策大概率也会积极发力。利率大幅上行的风险相对较低。

第二、那利率会下行很多吗?

可能也不太会。在经济增速得到恢复之前,通胀水平难以持续地回落,利率水平也只会小幅低于中枢水平,并不会下行偏离过多。即使未来可能在某个时间段发生黑天鹅事件,短时间利率可能会出现回落,但也属于小概率事件。除此之外,在经济趋稳的情形下,利率也较难大幅低于中枢水平。

所以大方向上,市场上看法大体比较一致,均认为接下来持稳的经济基本面和宽松的货币流动性,大概率会继续驱动债券利率下行。

不过节奏和配置方面,各家机构的看法就有所不同了。

问题二:2024年债市会是

怎样的一个节奏?

1、中信建投认为:预计2024年债市节奏或将呈现“先稳后下”。

该机构认为,2024年初,随着信贷投放以及增发国债资金使用带来的扰动,短期内债市或以稳为主。但2024年二季度后,伴随美联储进入降息周期,对我国货币政策制约减少,或将对债市形成利好。

2、中信固收认为:10年期国债收益率2024年或呈现“前高后低”态势。

该机构表示,财政政策扩张、货币政策配合之下,2024年经济看点在于逆周期调节政策下基建投资的韧性,以及在政府支出增加、通胀回升的提振下消费增速中枢有望小幅抬升。从经济内生动能修复的节奏上,跨年之际是政策集中发力阶段,经济将延续回暖趋势相对较为确定;而随着海外经济需求进一步走弱,我国经济内生动能或将再次迎来曲折修复过程。

3、国盛固收则认为:结构方面,收益率或再度“先下后平”或“先下后上”。

该机构认为,当前相对偏紧的资金面导致曲线平坦,实际上也为后续债市走强创造了空间。短期来看,大行缺负债和央行相对审慎持续的情况下,曲线可能在年内继续平坦甚至倒挂。但明年1季度随着财政资金投放,以及曲线平坦对信贷投放和基本面约束的体现,以及对银行盈利不利影响的显现,政策存在调整可能。如果到时政策有所变化,短端利率下行将带来债市走强行情。而如果降息降准等宽松政策落地,利率则有望在上半年持续下行。而如果年中政策再度发力,下半年利率则可能进入震荡或者小幅上升阶段。

这里小诺只列举了几个比较有代表性的看法,可以看到,即使对于大方向一致,但是对于2024年债市行情演绎的节奏大家的看法是各不相同的。毕竟正如前文所说,经济增速和通胀预期更多是影响利率长期走势,短期的影响因素比较多,还需要密切关注后续各类重要影响因素,如汇率升值超调、信贷投放,再比如一些结构性、定向性工具的运用等。

问题三、2024年债市可能存在“资产荒”?

在此背景下,2024年债券市场应该如何配置呢?

方正证券认为,化解地方债务风险仍然是2024年政策的重要着力点,仍有待落地的化债政策值得期待。基于此,预计2024年城投债净融资仍将缩量,城投债需求强,而供给持续缩量,因而“资产荒”将延续。

华创证券也认为,化债与资本新规的影响或进一步体现,短久期、高票息资产更加稀缺,债券市场“结构性资产荒”继续演绎,机构波段交易与票息挖掘或更加极致。

中金公司也表示,2024年的非金融信用债净增可能继续小幅回落到万亿元范围内,考虑到地产销售未有显著起色,理财“资产荒”和高息“资产荒”或将持续。

供给侧,非金融类信用债供给集中于城投,而城投受制于再融资政策或难以显著放量。预计2024年中短端信用债收益率和信用利差或将维持低位区域,不排除跟随利率债收益率进一步下行的可能性。

基民又该如何布局?

那么对于咱们基民来说,2024年应该如何布局债券市场呢?小诺觉得,咱们可以考虑以下几点思路:

第一、短期来看,不用急于落子。

总结市场主流观点来看,2024年债市大方向是没问题的。对于长期持有的客户来说,不用过于担心,“只要方向对了,就不怕远”。

不过从短期视角来看,影响因素就比较多了,节奏上也没有形成一致性预期,如果只是想短期持有的朋友,就不用急于落子,还需要多观察后续一些重要信息,比如高频数据、政策的出台节奏、落地情况,中美汇率走势、资金面情况等。

第二、根据具体品种,等待时机。

短债基金和银行理财可以在利率上行至偏高水平时重点关注。在持有期间若遇上净值波动,建议可酌情调整持仓至合适的水平,以保证能够承受市场波动。

长久期债基可以等待利率突破区间上限时再考虑是否配置,以获取更多的安全保障。

固收+产品波动偏大,且波动主要来源于转债和权益资产,建议关注以下两个重要节点,一是转债和权益到达底部区域时,二是转债和权益企稳回升时。

第三、不急着追涨。

在没有发生风险事件冲击时,利率进入历史低位后,则不应继续追涨,此前高收益区域短端收益率已充分下行,抗跌性较差,有随利率及资金面调整的风险,可适当谨慎。

参考文献:

1、中金2024年展望 | 债券市场:中美债市双牛格局,陈健恒许艳杨冰等,中金点睛,2023-11-09

2、【利率债2024年投资策略】顺势而为,明明,中信固收研究团队,明晰笔谈,2023-11-22

3、政策加码与温和复苏下的资金扰动【中信建投固收】,曾羽,谢一飞,固羽曾收,2023-11-30

4、蓄势与筑底——2024年债市年度策略| 国盛固收杨业伟团队,国盛固收团队,业谈债市,2023-12-11

5、化债之年,顺势而为——2024年城投债年度策略,方正固收张伟团队,张伟论债,2023-11-27

6、回眸2023,柳暗花明,广发固收刘郁团队, 刘郁,黄佳苗,郁言债市,2023-12-31

风险提示:市场有风险,投资需谨慎。本观点仅代表当时观点,今后可能发生改变,仅供参考,不构成投资建议或保证,亦不作为任何法律文件。投资者投资于本公司的基金时,应认真阅读《基金合同》、《托管协议》、《招募说明书》、《风险说明书》、基金产品资料概要等文件及相关公告,如实填写或更新个人信息并核对自身的风险承受能力,选择与自己风险识别能力和风险承受能力相匹配的基金产品。投资者需要了解基金投资存在可能导致本金亏损的情形。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩不代表本基金业绩表现。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行负担。我国基金运作时间较短,不能反映股市发展的所有阶段。

2024-02-28 18: 12

2024-02-20 20: 12

2024-03-11 19: 11

2024-03-18 19: 10

2024-04-22 20: 09

2024-04-29 20: 09