打开APP

国投瑞银大类资产配置周报

#1

宏观经济

宏观数据上,海关总署公布的数据显示,2024年5月美元计价出口同比增速从4月的1.5%大幅上升至7.6%,高于彭博一致预期的5.7%。宏观层面,5月出口有几点值得关注:

1) 4-5月剔除价格因素后的实际出口量延续两位数高增,5月达到16%左右,对实际GDP增长贡献突出;

2)5月工业增加值可能高位攀升——5月出口增长比4月的1.5%明显加速,而4月工业增加值同比上升7%;4-5月贸易顺差合计与去年同期基本持平,净出口对二季度GDP贡献或保持高位;

3)3月以来出口价格指数呈回升趋势,出口环比呈“量价齐升”的趋势,出口链景气度进一步提升。

6月7日,国家外汇管理局公布2024年5月末外汇储备规模数据。国家外汇管理局统计数据显示,截至2024年5月末,我国外汇储备规模为32320亿美元,较4月末上升312亿美元,升幅为0.98%。2024年5月,受主要经济体货币政策预期、宏观经济数据等因素影响,美元指数下跌,全球金融资产价格总体上涨。汇率折算和资产价格变化等因素综合作用,当月外汇储备规模上升。我国经济内生动能持续增强,经济回升向好态势不断巩固,将为外汇储备规模继续保持基本稳定提供支撑。

5月国内制造业PMI较4月回落0.9个百分点至49.5%(彭博一致预期50.5%)、略低于季节性水平(2016-19年均值50.7%);非制造业PMI较4月边际回落0.1个百分点至51.1%(彭博一致预期51.5%)。综合来看,5月PMI供需分项均有边际回落,但价格指标改善值得关注、显示5月PPI同比降幅或将继续收窄。

宏观政策上,6月5日,国家发改委召开促进民营经济发展壮大暨扩大制造业中长期贷款投放和科技型企业项目融资现场会,强调要不断优化民营企业发展环境,全力推动民营经济高质量发展。要着力营造良好的货币金融环境,加大对重大战略、重点领域和薄弱环节的金融支持。

6月5日,人力资源社会保障部发布通知,要求加大银发经济技术技能人才培养力度,将银发经济领域重点企业纳入用工服务保障范围,助力稳定和扩大就业。

6月4日,国务院国资委印发《关于新时代中央企业高标准履行社会责任的指导意见》提出,将ESG工作纳入社会责任工作统筹管理,推动控股上市公司加强高水平ESG信息披露,不断提高ESG治理能力和绩效水平,增强在资本市场的价值认同。运用对标管理、典型引领、专项考核、综合评价等方式,逐步建立健全国有企业功能价值评价体系。

5月30日,央行副行长陶玲接受采访表示,大力支持中小科技企业首贷和重点领域大规模设备更新;健全重点领域融资对接和企业科创属性评价机制;支持更多境外央行、国际开发机构、跨国企业集团等在境内发行熊猫债。

5月29日,国务院关于印发《2024-2025年节能降碳行动方案》的通知,要求加大节能降碳工作推进力度,采取务实管用措施,尽最大努力完成“十四五”节能降碳约束性指标。

5月27日政治局召开会议,审议《新时代推动中部地区加快崛起的若干政策措施》《防范化解金融风险问责规定(试行)》。会议要求充分发挥科教资源集聚的优势,坚持创新驱动发展,加强原创性科技攻关。要因地制宜发展新质生产力,加快构建现代化产业体系,做大做强实体经济,统筹推进传统产业转型升级、培育壮大新兴产业、谋划布局未来产业。

海外方面,6月7日,美国劳工部公布2024年5月美国非农数据,新增非农就业27.2万人,预期18.5万人,前值由17.5万人下修至16.5万人;失业率4.0%,预期3.9%,前值3.9%;平均时薪同比升4.1%,预期升3.9%,前值由升3.9%上修至升4.0%。5月非农数据表现较好,或来自统计因素影响:

1)从历史看,2023年以来非农数据下修居多,费城联储也提示2023年非农数据被高估80万个新增职位。

2)美国劳工统计局使用的“出生-死亡模型”在经济形势急剧转变的时期,无法准确估算倒闭的企业数量,容易高估非农数据。

3)兼职导致大量工作被重复计算,掩盖了实际就业转冷的情况。

4)近期季度就业和工资普查(QCEW)、美国私营企业就业人数(ADP)指向美国就业已有转冷迹象。

考虑到5月失业率抬升,以及非农数据高或来自统计因素支撑,实际就业可能不如非农数据表现的那么好,9月仍可能是美联储首次降息的时点。

6月6日晚,欧洲央行下调三大基准利率各25bp,为2022年6月开启加息以来首次下调利率。尽管欧洲央行降息进程开启,但对后续降息节奏态度较为保守。欧洲央行降息或有一定“示范效应”,有望对各类资产价格形成支撑。

6月5日,日本厚生劳动省发布统计数据显示,日本2023年总和生育率为1.20,连续8年减少,创历史新低。据日本厚生劳动省初步统计,扣除物价上涨因素后,4月份日本实际工资收入同比下降0.7%,已连续25个月同比减少,刷新有记录持续下降的最长时间纪录。

#2

市场流动性

国内货币政策稳健宽松,积极的财政政策将继续发力,为稳增长形成更大支持。

货币政策方面,6月5日,央行以利率招标方式开展了20亿元逆回购操作,由于当日有2500亿元逆回购到期,公开市场实现净回笼2480亿元。展望6月,考虑到近期政府债净缴款规模对流动性挤压效应有限,央行将继续根据流动性供求和市场利率变化,灵活运用多种工具,促使流动性保持合理充裕。央行有望综合运用降准、结构性工具、公开市场操作等,配合积极的财政政策,对冲资金面扰动因素,为经济复苏营造良好货币环境。

财政政策方面,6月5日,财政部决定发行2024年第三期储蓄国债和2024年第四期储蓄国债。两期国债均为固定利率、固定期限品种,最大发行总额为500亿元。第三期期限为3年,票面年利率为2.38%,最大发行额为250亿元;第四期期限为5年,票面年利率为2.5%,最大发行额为250亿元。两期国债发行期为2024年6月10日至6月19日,2024年6月10日起息,按年付息,每年6月10日支付利息。第三期和第四期分别于2027年6月10日和2029年6月10日偿还本金并支付最后一次利息。

海外方面,6月5日,加拿大央行宣布降息25个基点至4.75%,符合市场预期,成为七国集团(G7)中第一个启动宽松周期的央行。加拿大央行行长麦克勒姆表示,有持续证据表明核心通胀正在缓解,如果通胀继续放缓,有理由期待进一步降息。欧洲央行在6月6日的会议上决定降息25个基点,将三大利率分别降至4.25%、3.75%、4.50%。这一决定标志着自2019年以来的首次降息,也是G7中继加拿大之后第二个降息的央行。

#3

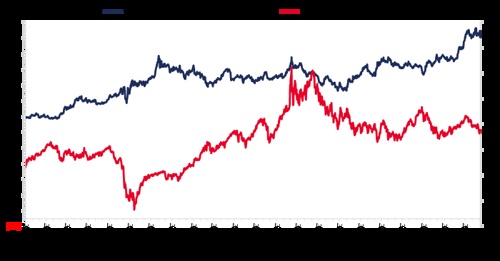

股债溢价率

从股债性价比角度来看,周度边际抬升,但仍处在2006年以来向上1倍标准差以上,从这个角度看股票资产性价比更优。股市方面,6月7日当周,A股公用事业、交通运输、煤炭等板块表现靠前,而轻工制造、社服、环保等板块表现落后。债市方面,央行全周净投放-6040亿元。逆回购投放100亿元,后半周回笼跨月投放流动性,全周到期6140亿元。

股债溢价率

数据来源:wind,截至2024年6月7日

#4

权益

股票方面,6月7日当周市场整体波动下行,主要指数均收跌。指数方面,沪深300、上证50表现靠前,中证1000和中证500受到微盘股和ST股不确定性影响,表现垫底。具体来说,上证指数下跌1.15%,上证50下跌0.20%,沪深300下跌0.16%,中证500下跌1.88%,中证1000下跌3.76%,创业板指下跌1.33%,科创50下跌0.71%,红利指数下跌0.69%,微盘股指数下跌10.01%。

市场在近期的调整波动下,交易情绪也大幅回落,6月7日当周日均成交额仍在8000亿元以下。赚钱效应回落至年初2月水平。但在海外经济走弱、欧美发达市场陆续开启降息周期的背景下,人民币资产具有一定吸引力,北向资金无惧市场波动6月7日当周出现53亿元的净流入。

展望后市:市场没有重大下行风险仍是基准判断。7月前,市场对政策的期待仍将有效支撑风险偏好。市场总体韧性好于预期,结构持续性弱于预期”的格局不变。出口链、消费、周期都是Alpha强、Beta改善难持续。新主线不易出现,中期市场向上空间可能有限。回调后更值得注意的方向仍是广义高股息,继续关注电力,家电和白酒,煤炭、石油、有色。短期,科技成长修复行情可能已启动。前期国内科技股受海外映射的带动效果不佳,A股科技行情需要看到国内产业催化。

#5

债券

6月7日当周债市横盘震荡,等待更多指引,短端表现较好,曲线向陡峭化演绎;信用债收益率回落,期限利差边际走阔,信用利差持平。

周内财新PMI、进出口贸易数据发布,出口数据较为超预期。6/7国常会提及房地产“储备新的去库存、稳市场政策措施”,关注后续政策发力情况。后半周央行共计回笼流动性6040亿元,资金面整体维持宽松。

十年期国债收益率6月7日收于2.28%,较5月31日下行0.93BP;十年国开债收益率6月7日收于2.37%,较5月31日下行1.60BP。期限利差上升3.11BP,信用利差持平。

展望未来,多空博弈下市场或维持震荡格局,短期阻力因素仍在于经济基本面修复预期、政府债供给压力、监管层面对防止资金空转和长端利率合理区间的关注,向下的空间和赔率也仍有约束。对于10Y、30Y国债利率,当前分别按2.3-2.4%、2.5-2.6%区间运行判断,长端在调整过后或再迎交易机会,中短端票息策略或更占优。

美国方面,一季度美国经济呈现“有胀无滞”,两年期美债利率截至6月7日收盘4.87%,较前一周下降2BP;十年期美债利率收于4.43%,较前一周下降8BP。市场开始price in美国经济的新常态,而对于投资者而言,由于来自美债的边际超预期越来越小。汇率方面,受美元走强影响,6月7日当周人民币汇率持平在7.26附近。

长债利率走势

数据来源:wind,截至2024年6月7日

期限和信用利差走势

数据来源:wind,截至2024年6月7日

#6

大宗商品

6月7日当周,原油价格边际下跌、黄金价格亦先扬后抑。截止至2024年6月7日当周,NYMEX原油价格为75.38美元/桶,环比下跌2.09%;近1周以来,COMEX黄金下跌1.48%至2311.1美元/盎司。

原油方面, 6月7日当周前期,OPEC+6月部长级会议决定延长减产协议但从10月开始逐渐取消220万桶/天的自愿减产部分,引发国际油价大幅下跌。6月7日当周后期,美国ADP新增就业人数低于预期,劳动力市场或降温,加之美国服务业PMI显著改善,市场对美联储9月降息预期升温,原油价格结束多日跌势收涨。

黄金方面,截至6月7日,COMEX黄金收盘价为2311.1美元/盎司,周环比下跌1.48%。美国5月非农就业人口超预期上涨至27.2万人、时薪数据反弹,尽管失业率意外上升至4%,仍带动市场降息预期回调,外盘金银价格承压下跌。但美国高利率维持较长时间下,其系统性风险正在累积,居民超额储蓄耗尽、而商业贷款利率高位加剧消费压力,同时近期穆迪将6家美国地区性银行列入负面观察名单,这些银行对商业房地产贷款有大量敞口,若触发危机暴露,市场避险情绪升温,可能将推动黄金价格上行。后续重点关注全球宏观避险情绪和美债利率变化等关键因素。

原油和贵金属价格

数据来源:wind,截至2024年6月7日

2024-06-11 20: 00

2024-06-17 20: 00

2024-06-20 23: 08

2024-06-23 17: 13

2024-06-21 17: 06

2024-06-18 21: 05