打开APP

医药板块的调整已经三年多,整体回调了50.89%(2021/6/30-2024/7/9,申万医药生物一级行业指数),放眼A股医药板块历史走势,这次也属于时间较长、且跌幅较深的回调期了。

虽然被誉为“长坡厚雪”,但医药板块并非一帆风顺,2008年以来就经历了3轮大底。

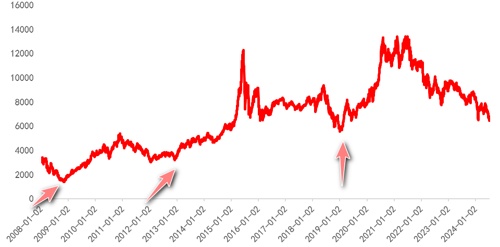

申万医药生物一级行业指数2008年以来表现

数据来源:Wind 截至20240710

之前的大跌能给当下的投资带来哪些启发?

01

2008年以来医药板块的“至暗时刻”:

2008年11月:

2008年以来,医药行业经历的第一次历史大底,医药板块(申万)下跌57.1%(2008/1/1~2008/11/4),最低估值(PE-TTM,下同)19.6倍。

行业基本面:仍处于三大医保全面覆盖下支付能力提升,需求释放,基本面很强。

公司结构:以传统中药、化药为主,但化药市值超中药市值。

外部环境:2008年全球金融危机导致全市场回调。

板块表现:虽然全市场泥沙聚下,但医药板块在强基本面支撑下,防守性很强,板块在当时通胀环境下受高度认可,且2009年新医改政策开始施行,板块触底后迎来迅速反弹,走出“V”字行情。

2012年1月:

行业第二次历史底部,2011年全年医药板块(申万)回调30.9%,最低估值25.5倍。

行业基本面:仍处医药行业需求充分释放,但医保支出增速超过收入增速,医保资金初步压力情绪出现,2011年开始有控费措施实施,安徽开始采用了“双信封”招标模式以及实行了“量价挂钩”“单一货源承诺”等办法,政策端出台《药品出厂价格调查办法》,导致行业增速确实有所放缓。同时2011年行业“黑天鹅”事件较多。

公司结构:早期医药上市公司以传统中药、化药为主,但中药市值反超化药市值。

外部环境:市场整体亦迎来明确下行周期,2011年上证指数下跌21.7%。

板块表现:本轮压制下医药板块出现短期回调,直到2012年末迎来明确底部反弹,主要系新医改以来,医保支出开始明显扩面增长,且2012-2013年明确出台《医药工业十二五规划》、《生物产业发展规划》、新版基药目录等利好政策。

2018年12月:

第三次历史底部,医药板块(申万)下跌37.6%(2018/5/27~2018/12/22),最低PE估值24倍。

行业基本面:2018年国家医疗保障局成立,新医保局开始启动“4+7”带量采购,拉开长期集采控费的序幕,集采和医保谈判也逐步成型,传统医药企业承压显著;2017年10月《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》印发,2018年创新鼓励政策持续出台,医药创新热度高涨。

公司结构:中药相对占比下滑显著,器械、医疗服务(包括CXO)明确增长。

外部环境:2018年以来贸易摩擦,行业整体在2018年有所调整,而且恢复上行周期。

板块表现:本轮底部区域2019年初迎来板块反弹,更多的是行业内新兴的部分块开始发力,如创新药械、CXO、医疗服务药店等,本质还是高景气板块和DCF模型估值的创新药更为强势。

总结一下:

2008年以来医药行业三大底部呈现的特征:

1、跌幅不少,均接近或超过40%,区间最低估值约为20-25倍左右。

2、调整时间不算长,基本在1年以内收复。

3、外部环境影响较大,医药板块调整阶段也多为A股整体表现欠佳阶段。

4、政策给力、行业高景气助力板块走出低谷。

02

Wind数据显示,本轮医药板块下行周期自2021年中旬以来,已持续3年多,板块整体回调50.89%(2021.6.30-2024/7/9),7月9日市盈率已降到26.62倍,低于历史上87%的时间。换句话说,当下的估值或已相当“便宜”。

华福证券指出,近三年的调整主因包括:

1)行业周期:2020-2021年新冠背景下医药板块超涨显著,估值重回高位后回归均值,CXO板块确实呈现周期属性,投融资下行周期兑现的业绩,及中美关系均对相关板块带来负面影响,同时近年来消费整体疲软,亦对医药消费相关板块带量一定压制。

2)医保控费+医疗反腐:医保控费大环境下,不断扩面的带量采购和医保谈判控价,到近期的同价比价政策,叠加2023年三季度开始的医疗反腐专项行动,一定程度上影响了行业增速和市场情绪。

本轮三年多的调整也并非一直下行,期间经历数次触底时点,且迎来了一定的反弹:

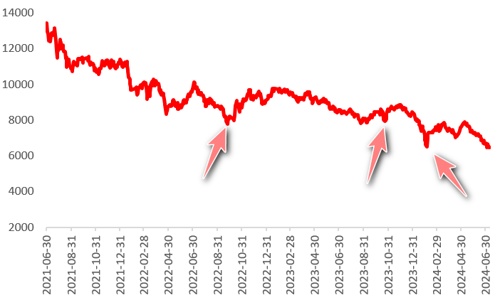

申万医药生物一级行业指数2021年6月以来表现

数据来源:Wind 截至日期20240710

2022年9月反弹:

本轮调整中的第一次触底,板块下调41% (2021.6.30-2022.9.26),最低PE估值20.9倍,估值位置为2008年以来新低。

回调主因在于前期高位已久,且叠加2022年疫情的情绪影响。

9月后随着疫情政策缓和的预期迎来反弹。

2023年9月反弹:

本轮第二次触底,板块下调19.4%(2023.2.3-2023.9.8),最低PE估值24.3倍。

2023年的调整主要是疫后有一定疫情相关基数需要消化,同时主业恢复略低于预期,叠加2023年7月起的医疗反腐,行业情绪低迷。

在业绩短期影响逐步出清后,再次迎来超跌反弹。

2024年2月、4月反弹:

本轮第三次触底,板块下调24.1%(2023.12.8-2024.2.5),最低PE估值22倍。

本轮调整主要系大环境整体流动性危机所致,医药行业需要消化2023年一季度疫情放开需求爆发的高基数,因此2月中旬随大盘反弹至3月后,由于一季度业绩压力又迎来一定回调。

4月下旬业绩消化后重回高点。

4月反弹主要是由于市场预期今年二季度有望改善,但当前跟踪下来,也有高基数压力,且部分院内增速一般,同时院外消费同样承压,政策面上近期又有比价四同、集采提质扩面等影响,导致行业整体再次调整至当前位置。

总结一下:

与之前的三次大底相比,医药板块本轮调整的力度(跌幅)仅次于08年、调整时间明显超越,估值也到了历史低位区域。

虽然医药每次调整其基本面和外部环境都有不同,但是在刚需、老龄化等大背景下,叠加政策支持等因素,对医药不用过度悲观。

主要参考资料

华福证券《复盘医药历时至暗时刻,当前可以乐观起来!》20240706

文中券商观点均节选自券商研究报告,仅作举例说明,不代表本文观点,亦不构成任何投资建议与承诺。谨慎投资。指数过去走势不代表未来表现。本文章是作者基于已公开信息撰写,但不保证该等信息的准确性和完整性。作者或将不时补充、修订或更新有关信息,但不保证及时发布该等更新。文章中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。本文章在任何情况下不作为对任何人的投资建议或出售投资标的的邀请。

2024-07-12 17: 44

2024-07-12 12: 07

2024-07-12 14: 06

2024-07-12 15: 00

2024-07-08 17: 54

2024-07-05 16: 15