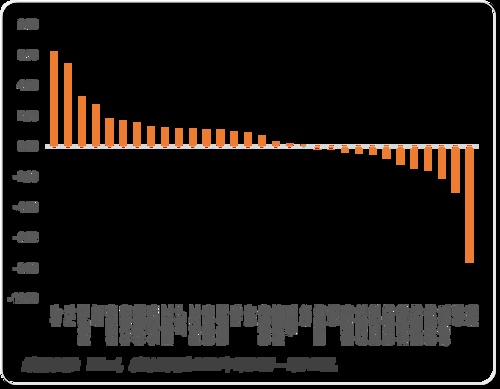

申万一级行业周涨跌幅

市场回顾

上周市场迎来反弹,上证指数上涨0.72%,深证成指上涨1.82%,创业板指上涨1.69%,科创50上涨2.79%。从行业表现来看,电子、汽车和美容护理行业表现较好,周涨幅分别为6.12%、5.37%和3.15%,而煤炭、传媒和农林牧渔等行业领跌,其中煤炭跌幅超过7%。当前市场位于底部区间,流动性持续低迷。三中全会本周召开,而政治局会议也召开在即,预计将会显著影响市场后续走向,市场三季度经济数据预计将有所改善,整体而言市场下行空间有限。短期股指中性偏多,中期整体看好权益市场三季度表现。 后市展望

国内方面,上半年中国GDP同比5.0%。其中一季度GDP同比增长5.3%,二季度增长4.7%,环比增长0.7%。尽管二季度增速略有放缓,但上半年整体仍保持了稳健增长的节奏。国内产业转型态势明显,高技术制造业增加值占规模以上工业增加值的比重显著提高,为经济发展注入了新动能,中国的货物进出口总额创历史同期新高。物价方面,6月CPI同比增长0.2%,低于前值和预期。结构上看,猪肉价格同比回升,而房租、家用电器等降幅扩大,教育文化和娱乐项价格保持稳定。6月PPI同比降幅-0.8%,环比-0.2%。7月以来CRB指数均值同比降幅再次扩大,PPI短期内的上行动力仍然不足。7月的三中全会和政治局会议,会议通常围绕经济和改革议题部署中长期改革方向,后续积极关注会议重点改革领域。海外方面,美国6月新增非农就业20.6万人,低于前值的21.8万人,就业增长显著降温。6月的失业率小幅回升至4.1%,较前值上升0.1%,但近三个月失业率均值高于近12个月最低值的0.5%。6月平均时薪同比3.9%,较前值回落0.2%;劳动参与率62.6%,较前值上升0.1%,表明劳动力供给有所提升。美国6月通胀全面降温,市场提高了美联储9月降息的预期,美股开始出现分化,上周纳斯达克上涨0.25%,道琼斯上涨1.59%,标普500上涨0.55%。衍生品市场交易员对降息的押注进一步增强,当下多数投资者开始预期美联储最早9月降息。风险提示: 本材料由湘财基金管理有限公司提供。本材料观点为当时观点,不随着各因素变化而动态调整,不代表公司对未来的预测,也不构成投资者做出投资决策或选择具体产品的法律依据或投资建议。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金不同于银行储蓄与债券,基金投资人有可能获得较高的收益,也有可能损失本金。投资有风险,投资人在进行投资决策前,请仔细阅读基金的《招募说明书》、《基金合同》及《基金产品资料概要》,了解基金的具体情况。