打开APP

Paul Jackson

景顺环球资产配置研究负责人

András Vig

景顺集团投资策略师

PART/01

PART/02

乐观的原因之一:

全球经济虽放缓,但并未步入衰退。

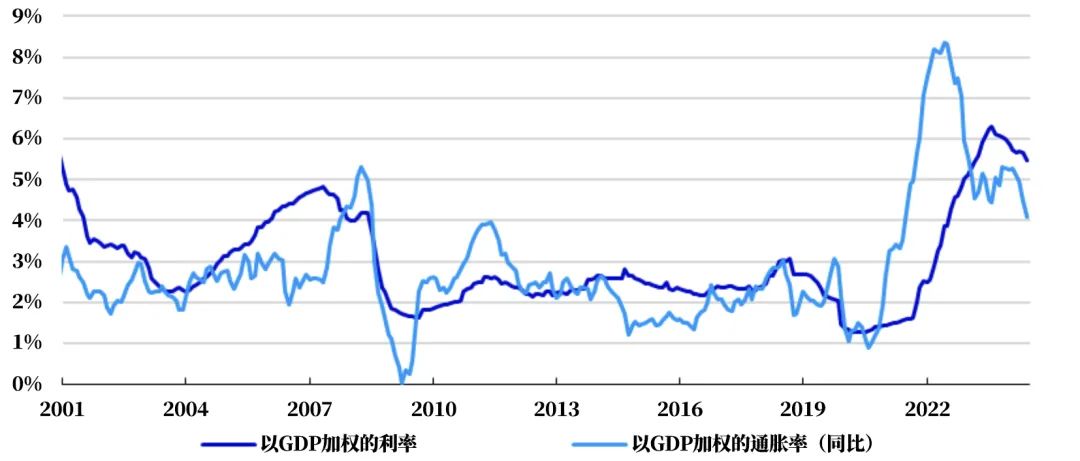

乐观的原因之二:

通胀下降、央行宽松政策和经济加速。

乐观的原因之三:

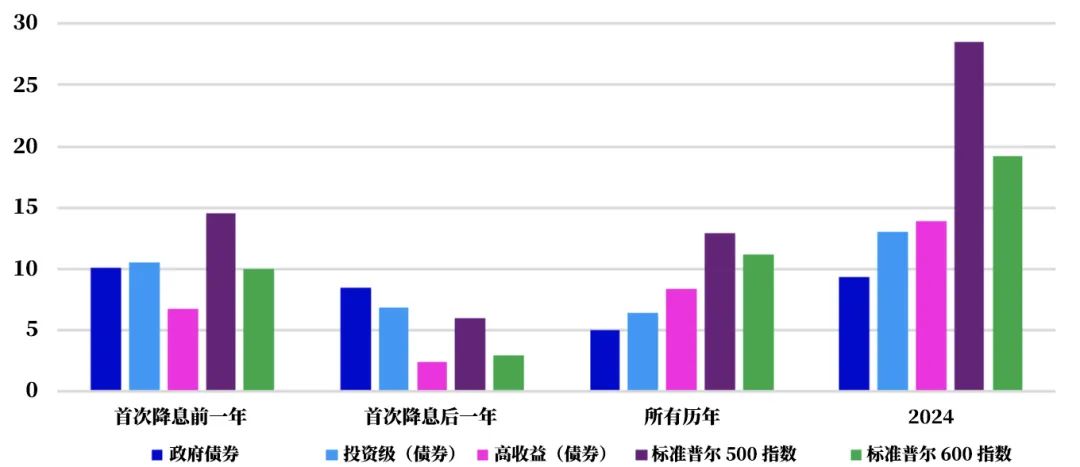

如果经济没有陷入衰退,

美联储宽松政策通常与良好的回报相关。

乐观的原因之四:

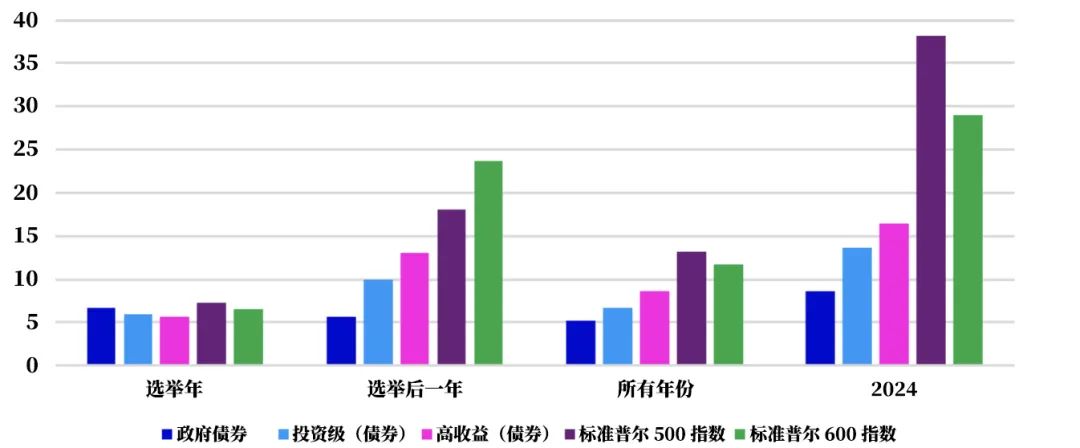

美国大选后一年往往对资产表现有利。

#2025全球资产配置展望#模型资产配置#2025展望#美联储#景顺

景顺专注投资管理业务,运用丰富知识资本、环球业务优势和稳健营运管理,致力于协助投资者实现长期财务目标。

本文仅供参考,不构成在授权任何人在任何司法管辖区内的分销、买卖或招揽买卖任何证券或金融产品,也不导向出版或提供景顺上海的微信页面被禁止的司法管辖区内(由于该人的国籍,居住地或其他方式)的任何人。本文所载的信息可能会因应市场动态而改变,景顺不承担更新任何前瞻性声明的义务。实际事件亦可能与假设有所不同。本账号的内容版权归景顺所有,除非另有说明。版权所有。投资涉及风险。景顺或其附属公司或景顺或其附属公司的任何董事或雇员不对任何人依赖此类信息而造成的任何损害或损失(无论是侵权行为或合同或其他方式)承担责任,也不对任何错误或遗漏(包括但不限于第三方来源的错误或遗漏)承担责任。

2024-11-29 17: 26

2024-11-29 17: 24

2024-11-21 17: 27

2024-11-21 17: 27

2024-11-15 18: 29

2024-11-15 19: 27