打开APP

2025投资年度正式拉开序幕,站在新征程的起点,有关投资理财的重整规划也逐步提上日程。好的开始是成功的一半,而一份完善的,具有较高可执行性的理财计划无疑能为新年“开个好投”。

那么,又该如何筹谋部署新一年的理财大计呢?

Step1:“从长计议”,看准再出手

如果基金指数长期向上,为什么常有“基金赚钱,基民不赚钱”的现象发生?

万得偏股混合型基金指数自2004年以来走势

(数据来源:Wind,统计区间:2004年1月1日—2024年 12月31日)

华尔街有一句著名的箴言:“要在市场中准确的踩点入市,比在空中接住一把正在落下的飞刀更难”。除却基金选择失误和不可控因素外,最常见的投资误区例如——

◈偏信短期业绩,追涨杀跌:不重视涨跌的原因,只关注涨跌的数字,被情绪所支配,在基金业绩高光时刻买入,低谷时刻黯然离场。

◈厌恶损失,总是卖强留弱:因无法接受投资组合面临损失的事实,倾向于卖出盈利的基金、保留浮亏的基金,总是卖强留弱,直到损失超过自己的承受底线才卖出。

这警醒我们长期主义的重要性。实际上,无论是追涨杀跌还是损失厌恶,本质都是罔顾市场长期趋势、忘记最初投资逻辑,以短期“涨跌结果”为依据进行投资的表现。就如巴菲特所宣称的:不要频频出手,直到有好的投资对象才出手,如果没有好的投资对象,那么宁可持有现金。

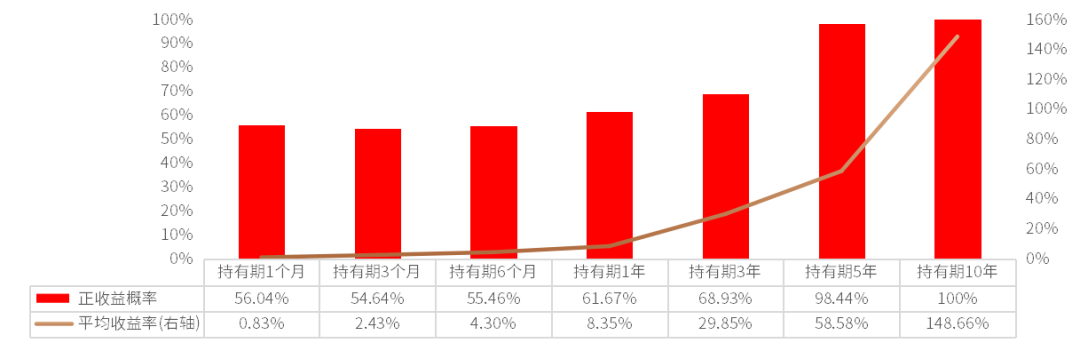

我们以万得偏股混合型基金指数为投资对象,通过模拟测算来探索收益结果与时间的关系,发现:近15年以来,投资者的投资制胜率与平均收益率与持有时长呈现明显的正相关性。

也就是说,即使投资者的选基能力普通,选中的基金为市场平均水平,更坚定、更长期主义的持有也能帮助其远离追涨杀跌、卖强留弱,获得更好的制胜概率。

近15年以来,万得偏股混合型基金指数不同持有时长下

正收益概率与平均收益率分布

(数据来源:Wind,统计区间:2009年1月1日—2024年12月31日)

注:为了方便计算,视20个交易日为一个月

Step2:“算好账”,投资风险要心中有数

投资是为了改善生活,而非“拖累”生活。在做投资前,要对自己的收入与固定支出有全面了解,仔细核算出年度,乃至月度可用于理财的资金额度几何。不能一股脑地将资金全部投入理财之中,在生活中出现紧急事件时无力应对。

据悉,在各类理财产品、公募基金的购买平台,都提供权威专业的风险偏好测评,投资者们不妨认真对待,综合收入结构,未来增长潜力等多重因素,来获取真实的答案。例如利用货币基金,短债基金等安全性资产来增厚组合稳定性,管理流动性;通过主动管理型权益基金来追逐超额收益,提升向上弹性;借助FOF基金来实现跨地区、跨资产类别的资产配置。利用不同资产之间的低相关性或负相关性,追求在分散风险的基础上力争更优的风险收益体验。

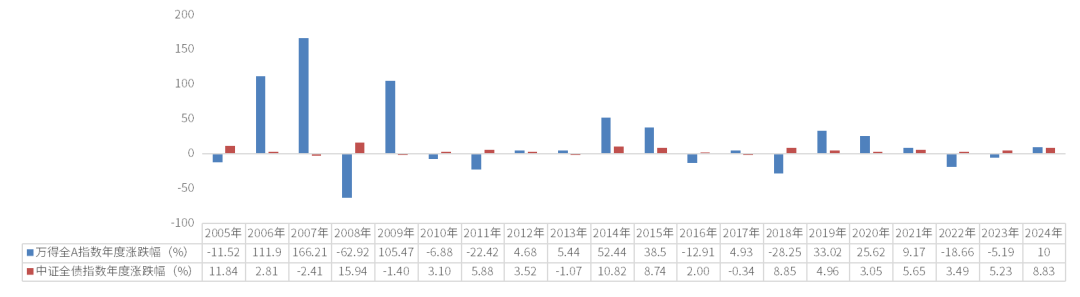

以“股+债”这一简单传统的配置组合为例,复盘这两类资产近20年历史表现,可以发现在较多年份,有着明显的“股债跷跷板效应”。我们的理财计划,或能以债券类资产为基石,根据自身风险偏好来灵活调节股票类资产。譬如,期初按照“50%股+50%债”“40%股+60%债”等多样的方式参与,并定期根据市场行情变动来复盘调整,投资体验或许会有显著提升。

万得全A指数与中证全债指数近20年以来年度表现分布

(数据来源:Wind,统计区间:2005年1月1日—2024年12月31日)

Step3:“不把鸡蛋放在一个篮子”,构建组合

一份有效的理财计划应该通过有效应对市场波动来呵护投资的长期性。破局的关键则在于凭借资产配置思维,在追求分散风险的同时获得更多优质的回报来源。有了高屋建瓴的原则指导,实践起来自然行之有方。

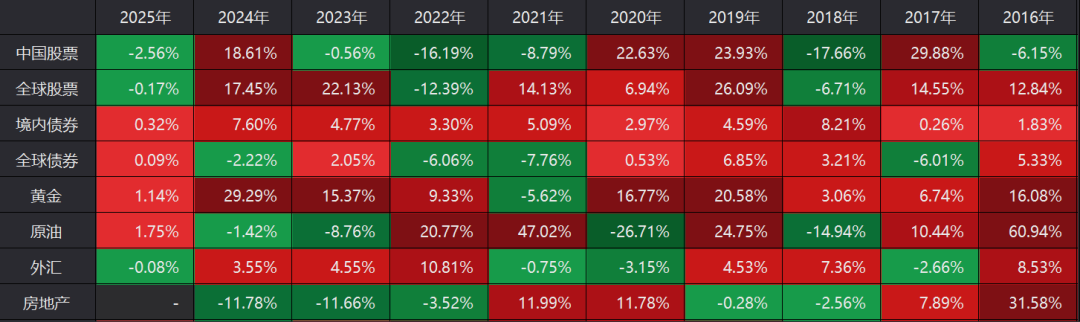

此外,我们的理财计划,可以有更大的格局视野,充分考虑多类资产来构筑投资组合。在股债的基础上,海外资产、黄金、大宗商品等等也能为构筑有效的投资组合充分赋能。如下图所示,不同地区的资产因受到不同经济周期和市场因素的影响,往往呈现不同的涨跌态势。跨大类资产、跨地区的多元资产配置可以为理财计划的制定提供更加进阶的选择。

全球大类资产年度表现

(图片来源:Wind,截至2025年1月2日)

Step4:定期复盘,查漏补缺

根据市场行情变化,定期检查持仓,并进行动态调整。有效的理财计划不是“一锤子买卖”,而应有一定的冗余空间和容错率。

新的征程业已扬帆起航,丰富的投资机遇也在积极酝酿之中。做好规划,行自有方,2025年再出发!

风险提示:本文中所涉及观点仅为相关机构和个人观点,本文中所涉及观点仅供参考,在不同时期,华泰证券(上海)资产管理有限公司可能会发出与本材料所载观点、意见、评估及预测不一致的其他材料,不构成任何投资建议或承诺,投资有风险,入市需谨慎。

2025-01-22 12: 44

2025-01-22 12: 42

2025-01-13 10: 07

2025-01-08 14: 42

2025-01-08 14: 41

2025-01-05 15: 09