打开APP

01

市场回顾

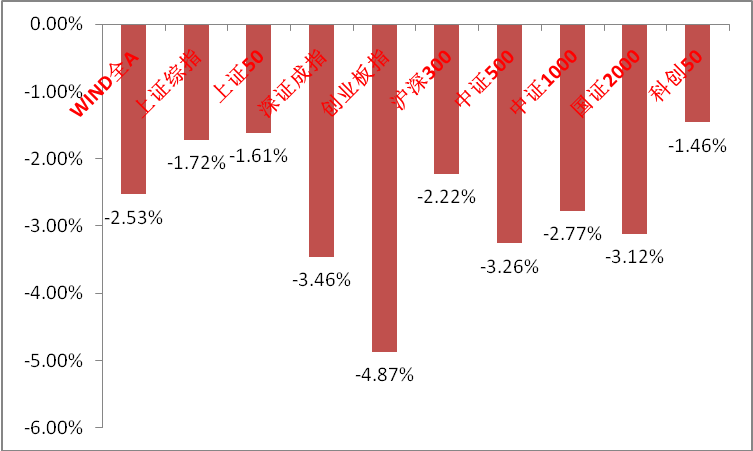

上周A股主要指数均下跌,观望情绪浓厚。

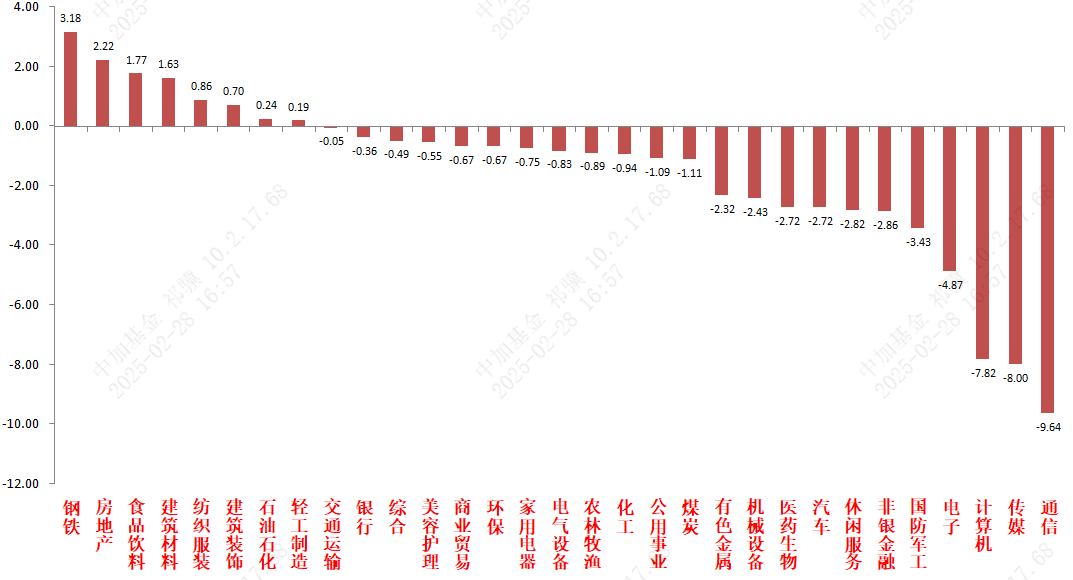

31个申万一级行业中,钢铁、房地产和食品饮料相对较好。

A股主要指数周涨跌幅(%)

资料来源:wind;统计区间:2025/02/24-2025/02/28

申万一级行业周涨跌幅(%)

资料来源:wind;统计区间:2025/02/24-2025/02/28

宏观数据分析

2月官方制造业PMI 50.2%,预期49.9%,前值49.1%;官方非制造业PMI 50.4%,前值50.2%。数据略超预期。随着节后企业陆续复工复产,制造业景气度重回荣枯线上,但结构性问题仍存在。分行业来看,有色金属冶炼及压延加工、通用设备、电气机械器材等行业景气度较高,纺服、油煤燃料相对承压。企业类型看,民企呈“弱现实、强预期”特征。民企预期改善,或受益于2月17日习近平总书记在民营经济座谈会上的表态。行业结构上,仍需注意制造业、建筑业、服务业的分项数据普遍低于季节性,且节后第四周复工人流缺口仍未有明显补足。在外部压力增加背景下,预计宽货币、宽财政等有关政策将适时推出。

股市策略展望

上周A股市场交易情绪下滑。从基本面看,目前内需仍弱,政策预期方面维持高位。从资金面看,市场交易量仍大。两融数据在达到极高位后开始回落,ETF数据持续净流出。

在美对华关税加码、银行间资金面较紧、多数科技板块拥挤度已达历史高位之际,科技板块带动大盘出现较大幅度调整。短期在重要会议临近时,顺周期、红利等处于较低位且资金容量大的方向可能承接资金、迎来反弹。科技板块月度维度进入高位震荡行情概率较大,振幅加大情况下,观察经济刺激和科技方向新催化的强度、恒生科技的先行指标作用来帮助择时。

中期维度看,科技的产业趋势和叙事仍无法证伪,且当前国际政治经济局势不确定性仍大,后续仍需观察验证经济基本面变化情况,无法作出可以顺畅外推的假设。顺周期一类的发散方向如后续催化不足无法抢夺主线地位,科技行情还是会在曲折中前进,难有全面高切低行情。活跃的交易性资金仍将是最主要的边际定价资金。

行业上,我们继续重点关注A股科技(催化确定性最高,受经济政策影响相对较小,新的叙事和催化仍在出现。重点关注国内AI上下游、港股互联网、自主可控、机器人、低空等方向)、景气支撑类(财报季临近,有业绩支撑和预期持续的制造业具有波动相对小、业绩和预期足的优势,如电力设备、消费电子、家电等优质标的、或受益于供给出清的医药、电新、上游周期类)相关标的。顺周期(对于政策和基本面预期弹性高,根据风偏和催化配置以消费为首的标的)。短期在科技主线出现调整,后续可能进入震荡区间的背景下,需要观察景气支撑类、顺周期和红利类标的各自新出现催化的力度,是否足以推动资金形成合力从而撼动科技地位形成新主线,如这种情况发生配置的时间即可拉长。

对于偏防御的红利类行业,配置比例短期可适度降低,后续根据市场震荡和主线板块走势决定是否回补。低利率环境对红利风格形成中长期流动性支持,依然具有很高稳定性,是主线板块一旦出现调整重要的承接资金方向。关注有催化的红利标的(化债、市值管理、两新两重相关催化较为密集,另有乌克兰重建一类的小主题,短期可配置更多收益的破净央企)、弱周期且现金流稳定的公用、金融、贵金属等价值红利。

02

市场回顾与分析

一级市场回顾

上周一级市场国债、地方债和政策性金融债发行规模分别为2090亿、4767亿和1637亿,净融资额为-1049亿、4626亿和-1874亿。金融债(不含政金债)共计发行规模1585亿,净融资额148亿。非金信用债共计发行规模2311亿,净融资额-109亿。

二级市场回顾

上周债市国债、国开债表现分化,信用利差走扩。主要影响因素包括:资金面、股债跷跷板效应、债基赎回担忧等。

流动性跟踪

上周央行转向净投放流动性,缩量续作MLF,资金利率波动加剧。最终R001和R007分别较前周下行17.2BP和下行17.4BP。

政策与基本面

2月制造业PMI超预期回升至扩张区间,但结构表现仍有痛点。高频数据来看:中下游高频生产指标提速,外需景气度延续下降趋势,多种食品价格继续回落。

海外市场

特朗普再提加征关税,俄乌局势风波再起。10年期美债收盘在4.24%,较前周下行18BP。

权益市场

投资者情绪持续走高之后,外加GPT-4.5性价比不及预期对AI短期叙事产生一定扰动,上周五权益市场迎来大幅回调。上周,各宽基指数悉数下跌,其中万得全A下跌2.53%,创业板指下跌4.87%。A股成交放量,周内日均成交额1.99万亿,同比上周日均成交量增长776.23亿,市场风偏小幅提升,科技成长板块回调到位后,中长期依然是重点布局方向。

债市策略展望

从诸多视角来看,当前可以对债市转向适度积极的态度:一是,上周特朗普对华关税扰动再起,科技股行情暂缓,近期市场风险情绪有所转弱,股市对债市的压力阶段性下降;二是从过去六年的日历规律来看,若两会政策未明显超预期,债市往往在两会后迎来季节性修复行情;三是资金面压力最大的阶段可能已经过去,银行缺负债格局已局部影响到地方债的发行,部分券出现“发飞”迹象,资金面有企稳必要性;四是债市收益率在连续调整后,短端及长端都进入具有较高性价比的配置区间。策略上,建议适时开启灵活的逢低布局模式,当前存单及短久期信用债票息利率较高,已能较好抵御高资金利率的压力,10年、30年国债在1.75%、1.95%以上可以逐步增持,博弈央行态度进一步缓和的机会。转债市场方面,转债指数震荡先上后下,溢价率略有压缩。前期科技板块领涨股市,交易拥挤度不断增加,在上周到达小高峰后止盈情绪有所释放。临近重要会议,短期资金对于板块的分歧加大,关注后续演绎。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

2025-03-06 19: 25

2025-02-28 17: 30

2025-02-23 18: 37

2025-02-10 18: 58

2025-02-10 18: 54

2025-02-10 18: 53