打开APP

“

美国债务的现状与未来展望

国际清算银行(BIS)数据显示,2024年第三季度美国非金融部门信贷规模达GDP的252%(1999年底为189%)。美国负债的相当一部分由海外投资者持有,2024年净国际投资头寸为GDP的-90%即为例证。

当然,焦点仍是政府债务。美国国会预算办公室(CBO)估计,2024年底政府净债务占GDP比例为98%,总债务占GDP比例达122%(根据全球金融数据测算,略高于二战结束时的水平)。

根据CBO长期预测,到2055年,这两个比率将分别升至156%和169%。更严峻的是,CBO估计,若2017年减税政策未按计划于2025年终止(且其他收入减少),2055年净债务率将达220%(正常情景为156%)。

或许用净利息成本占GDP的比例衡量可持续性,更为合理。CBO预测该比率2025年为3.2%,2055年升至5.4%(根据我们的计算,若2017年减税延续则达8%-9%)。CBO数据显示战后利息成本率最高为3.2%(1991年)。

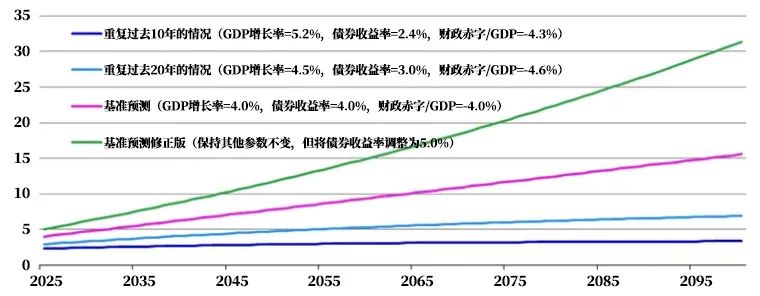

最接近CBO基准情景(以2055年结果衡量)的,是基于过去20年平均参数值的预测。在此情景下,2055年净债务率将达GDP的171%(CBO基准为156%),净利息成本占GDP的5.1%(CBO基准为3.6%)。到2100年净债务率将升至232%,净利息成本占GDP的6.9%。这对稳定发达经济体而言,几乎史无前例(据经合组织数据,意大利净利息成本率曾在1983年后的15年间短暂超过6.9%)。

遗憾的是,基于过去20年的情景过于乐观。我们认为:

首先,由于人口结构恶化,我们预计未来几十年名义GDP增速将更低(在“最佳推测”情景中假设增速为4.0%,而非20年平均的4.5%)。

其次,我认为债务平均利率将高于过去20年(假设为4.0%,而非20年平均的3.0%)。作为抵消因素,我们假设基本赤字率均值为4.0%(20年平均为4.6%)。

这一“最佳推测”情景,预计2055年净债务率达GDP的216%,净利息支付占GDP的8.6%,与CBO未逆转2017减税政策的替代情景预测的220%和8%-9%极为接近。

黄金吸引力

”

更糟糕的是,“最佳推测”情景显示,2100年债务率将达389%,净利息/GDP比率升至16%且持续攀升,这显然不可持续。更令人担忧的是,在此情景下,债券收益率可能进一步上涨。因此,图1最后一组情景展示了若“最佳推测”情景中政府债务平均利率升至5%(而非4%)的结果:2100年债务率达627%,净利息/GDP比率达31%。

无论“最佳推测”还是“5%债券收益率版最佳推测”均不可持续,如何避免这些结果?

美国政府可通过削减支出(如国防开支改革)、增加收入(如提高税率)或提振实际GDP增速(移民、放松管制、提升生产率)减少基本赤字。

通过推高通胀提振名义GDP增速,但这可能引发债券收益率同步上升。

实施永久性金融压制政策,由美联储扩表全盘接收国债,但这可能导致金融体系失控。

政府直接违约,但此举将加剧危机。

我们认为唯一可行方案是:政府缩减开支、增加税收、通过移民改善人口结构并维持低利率。若能将名义GDP增速提至5%、基本赤字率限制在2%、债务平均成本压至3%,债务问题可获稳定。但这些措施均难实施,因此需考虑不作为的后果——金融体系剧变(例如回归金本位制的提议)。

景顺专注投资管理业务,运用丰富知识资本、环球业务优势和稳健营运管理,致力于协助投资者实现长期财务目标。

本文仅供参考,不构成在授权任何人在任何司法管辖区内的分销、买卖或招揽买卖任何证券或金融产品,也不导向出版或提供景顺上海的微信页面被禁止的司法管辖区内(由于该人的国籍,居住地或其他方式)的任何人。本文所载的信息可能会因应市场动态而改变,景顺不承担更新任何前瞻性声明的义务。实际事件亦可能与假设有所不同。本账号的内容版权归景顺所有,除非另有说明。版权所有。投资涉及风险。景顺或其附属公司或景顺或其附属公司的任何董事或雇员不对任何人依赖此类信息而造成的任何损害或损失(无论是侵权行为或合同或其他方式)承担责任,也不对任何错误或遗漏(包括但不限于第三方来源的错误或遗漏)承担责任。

2025-05-21 17: 53

2025-05-18 14: 31

2025-04-30 20: 25

2025-05-07 14: 23

2025-04-16 20: 30

2025-03-24 19: 13