一、市场回顾

上周,国内外市场波动降低。美国方面,中美高层对话虽然已成常态化机制,但本次通话并未释放明确会谈成果,市场关注的取消对华加征关税问题依然悬而未决,市场在空档期趋向稳定。国内方面,央行逆回购缩减给市场带来不再宽松的信号,另外西安、上海、北京、天津等地的零星疫情与管控加强,使得投资者对经济预期和风险偏好走低。能源方面,国家能源局要求加快推进重大水电、抽水蓄能和大型风电光伏基地建设,新能源概念炙手可热。

上周,国内A股市场自6月底开始震荡走弱,成交额从1.2万亿元逐步缩小至1万亿元以下,行业上跌多涨少,猪肉股涨幅雄踞榜首,其次是电力、电气设备,跌幅较大的板块主要是消费和房地产。风格上看,近期震荡下跌中,大盘股在下跌初期强于中小盘,但后期跌幅开始扩大,整体表现弱于中小盘。基差方面,中证500指数、沪深300指数基差徘徊在年化贴水10%以上。

港股方面,恒生指数依然偏弱,国际流动性收紧、国内经济增长压力增大等不利因素难以推动港股走高。美国股市主要指数仍处下跌趋势中,紧缩政策或长期压制美股走高。

大宗商品市场方面,国际油价震荡下跌,LME金属跌势迅猛,农产品中除糖外的多数商品下跌。国内商品延续此前系统性下跌,黑色、农产品跌幅略小一些。

总体上看,上周股票市场震荡下跌,商品市场延续下跌,中基私募50指数的对冲策略获得了盈利,股票多头策略、CTA及衍生品策略小幅亏损。

二、中基优选私募基金50指数

《中国基金报》以促进行业发展为初衷,经长时间酝酿及充分准备,推出“中基优选私募基金指数(系列)”,努力将“中基优选私募基金指数”打造成为权威的可投资私募指数,推动私募基金指数化投资,促进国内证券私募行业的健康发展。2021年3月5日,《中国基金报》正式发布该系列的旗舰指数——“中基优选私募基金50指数”(简称“中基私募50指数”)。

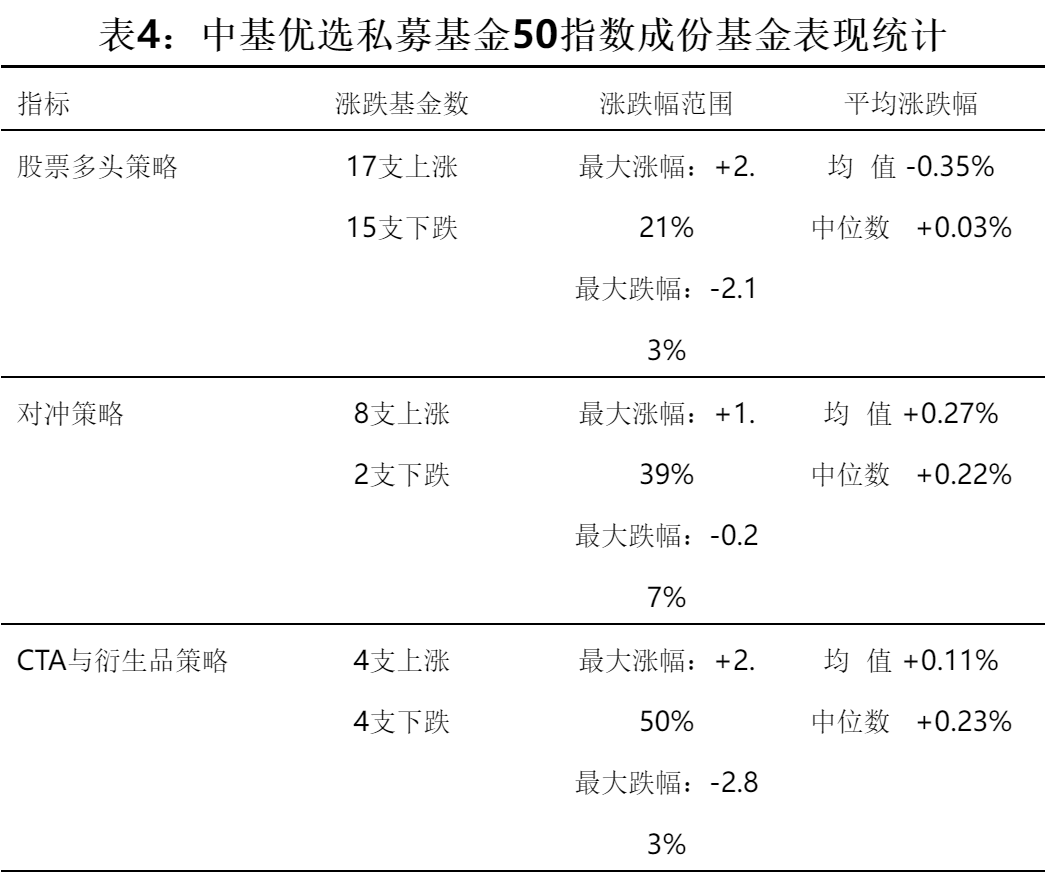

“中基优选私募基金50指数”共包括50只成份基金,成份基金均来自于市场主流的策略,包括股票多头策略、中性策略和CTA及衍生品策略,并在此大类的基础上,通过量化优选、现场调研深入解析基金的二级细分策略。根据现代资产组合理论,结合各二级策略不同的逻辑、收益风险特征、低相关的历史业绩表现进行组合配置,其中股票多头策略占比64%,中性策略占比20%,CTA及衍生品策略占比16%,并在各大类策略中做二级策略均衡,使得投资组合的风险分散。《中国基金报》将按既定规则,持续跟踪成份基金,不断挖掘新的候选基金,逐步优化成份基金。

从历史表现来看,中基优选私募基金50指数具备了走势相对稳健良好,回撤较小,修复回撤时间较短的特点。

(一)指数表现

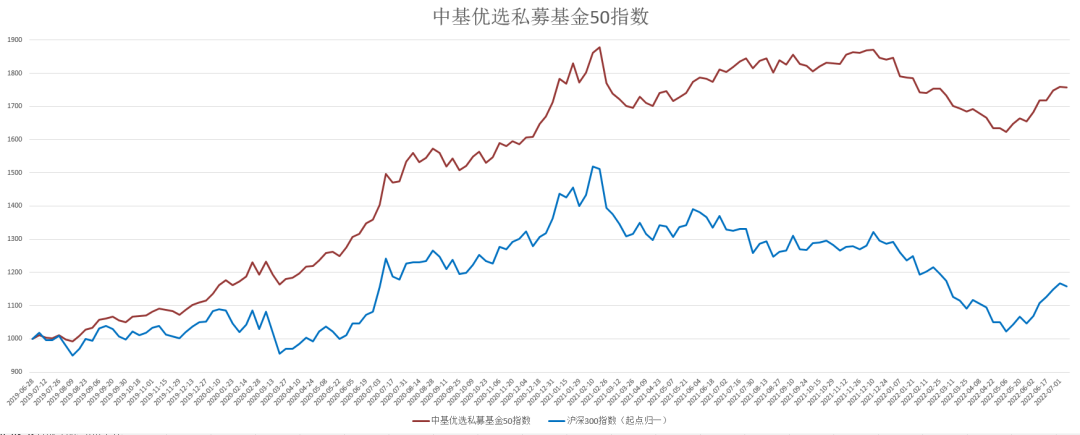

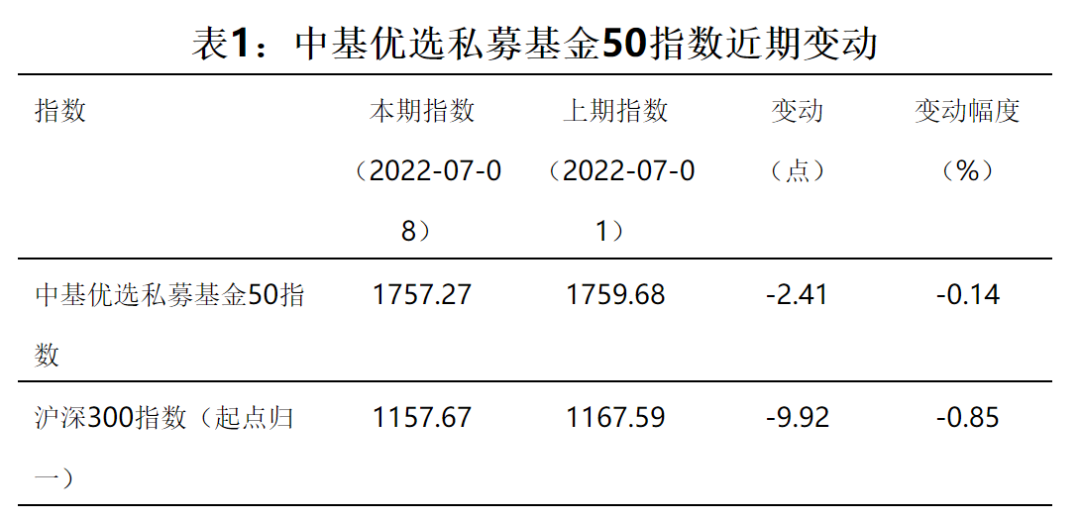

中基私募50指数在7月8日当周收于1757.27点,较7月1日当周微跌0.14%。

图1:中基优选私募基金50指数走势图

(2019年7月1日至2022年7月8日)

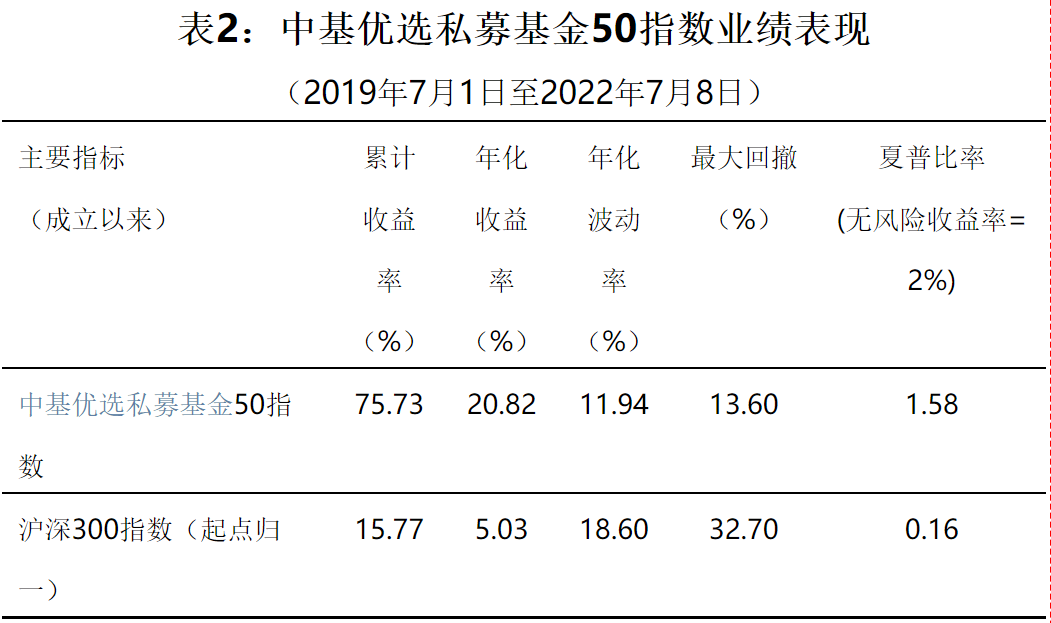

指标方面,中基私募50指数年化收益率超过20%,远超沪深300指数年化收益率5%;风险方面,中基私募50指数的年化波动率在12%左右,最大回撤不到14%,均显著低于沪深300指数;风险收益比方面,中基私募50指数的夏普比率在1.6左右,而沪深300指数的夏普比率仅为0.2。

(二)成份表现

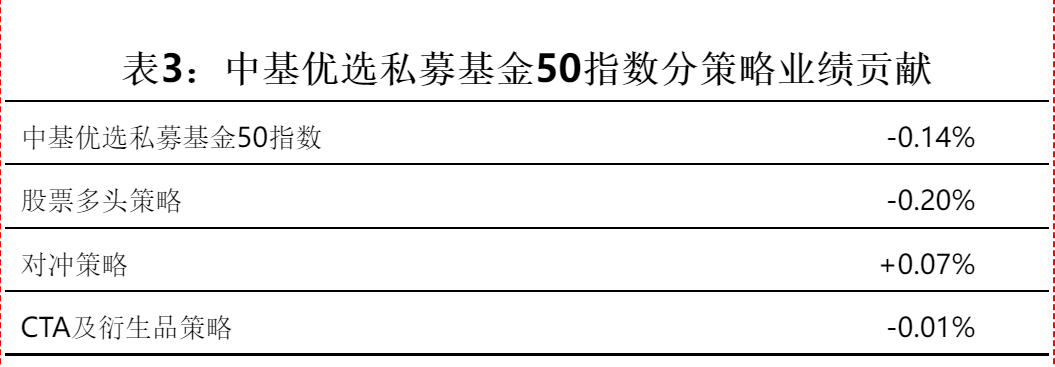

上周,中基私募50指数微跌0.14%,对冲策略贡献了0.07%,股票多头策略、CTA及衍生品策略分别亏损0.20%和0.01%。

股票多头策略下大多数子策略亏损,深度基本面、量化指增策略获得盈利;对冲策略下绝多数策略盈利,可转债alpha策略拔得头筹,中高频alpha策略也有不少斩获;CTA与衍生品策略下的另类策略和基本面中长期策略获得盈利。

上周50支成份基金中有29支盈利,从统计指标上看,三类策略中除对冲策略外,其他两类策略的盈亏分布比较均衡。

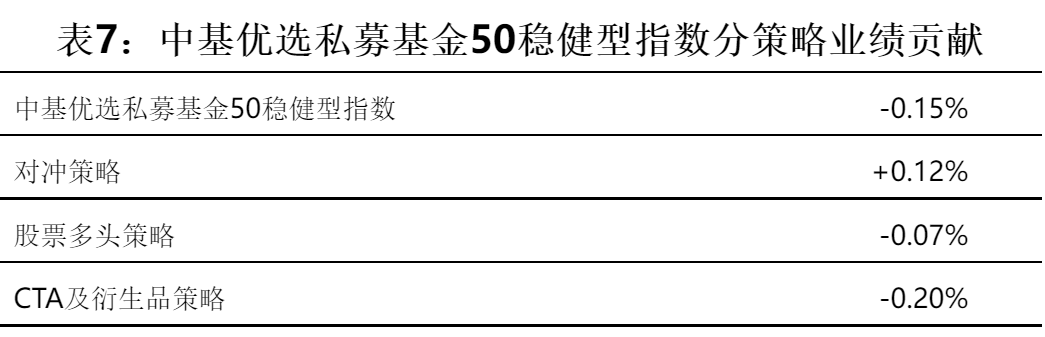

三、中基优选私募基金50稳健型指数

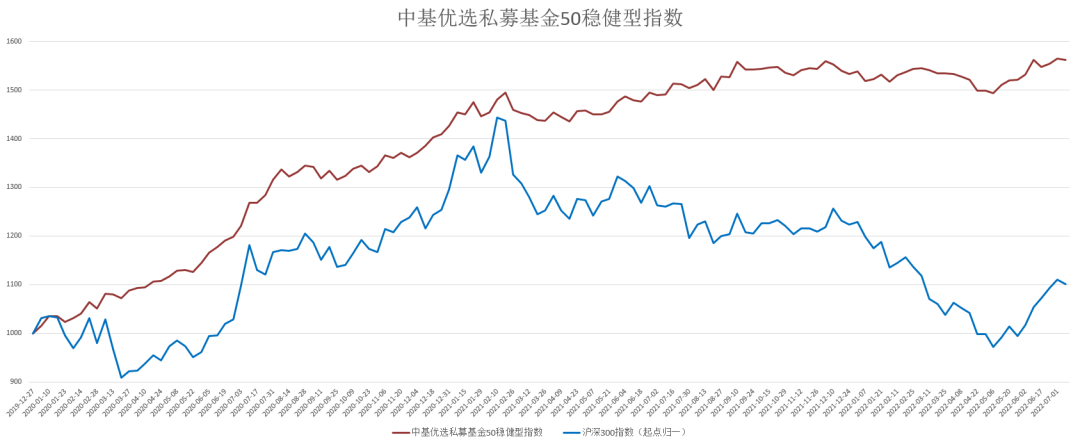

为满足追求长期稳健收益的投资需求,为市场提供理想的投资工具,《中国基金报》于2021年6月4日发布了中基私募50指数的首个二级指数——中基优选私募基金50稳健型指数(以下简称“中基私募50稳健型指数”),目前指数表现优异,收益较高、回撤小、夏普比率高。

配置、组合、优选,是中基私募50稳健型指数表现优异的三个关键词。配置方面,指数秉承“全天候”理念,配置了股票多头基金、对冲基金、CTA基金三大类风险收益特征显著的子基金类别,其中对冲基金占50%,股票基金占25%,CTA基金占25%,三大类策略的相关性较低(相关系数0.3以下),受股市牛熊的影响小,不同市场环境中总能捕捉到盈利机会。组合是指三大类策略中又细分十五小类投资策略,通过大量数据模拟、策略相关性测试、投资实证分析,尽可能保持各细分策略基金的低相关,从而使指数层面更加稳健;同时,成份基金20支,合理分散又避免宽泛,组合效果恰到好处。在基金优选方面,中国基金报具有数据分析及实地尽调的天然优势,在众多私募机构及基金产品中,按照高标准高要求,将优秀私募列入候选,通过深入调研候选私募机构,在各个盈利来源找到理想的投资标的(成份基金),入选成份基金的投资机构均为国内第一梯队优秀私募。

中基优选私募基金50稳健型指数因规则清晰,走势透明,业绩可回溯、可分析,策略容量大等特性,受到业界广泛关注。

(一)指数表现

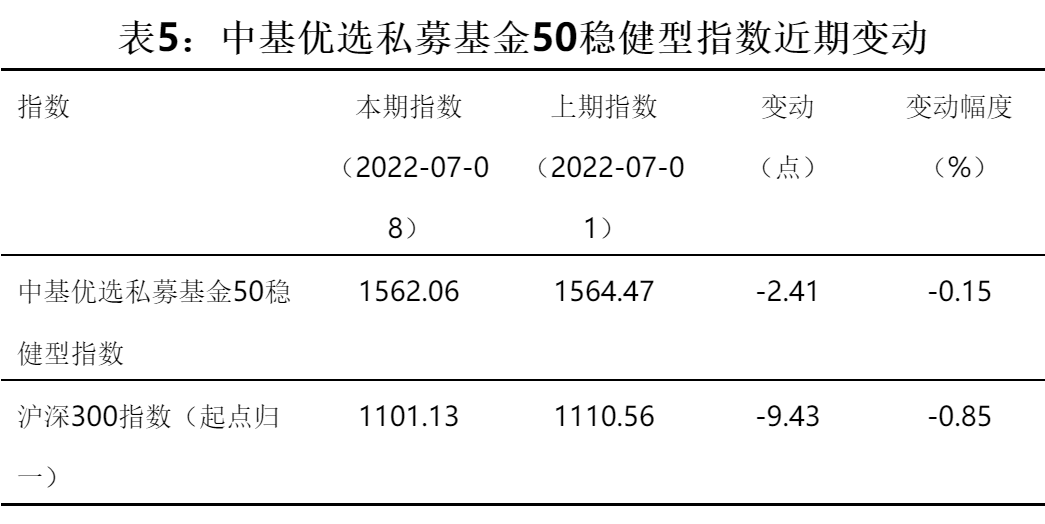

中基优选私募基金50稳健型指数的基准日为2020年1月1日,7月8日当周收于1562.06点,较7月1日当周微跌0.15%。

最近一年,中基私募50稳健型指数的收益率为4.87%,这是“优选”和“配置”的综合结果。中基私募50稳健型指数以“稳健”为目标,在以对冲策略为主的基础上,优选波动性较大的股票多头策略和CTA及衍生品策略的子基金,二者经均衡配置,波动有望降低,稳健收益十分可期,基金收益率能够成为基民收益率。

图2:中基优选私募基金50稳健型指数走势图

(2020年1月1日至2022年7月8日)

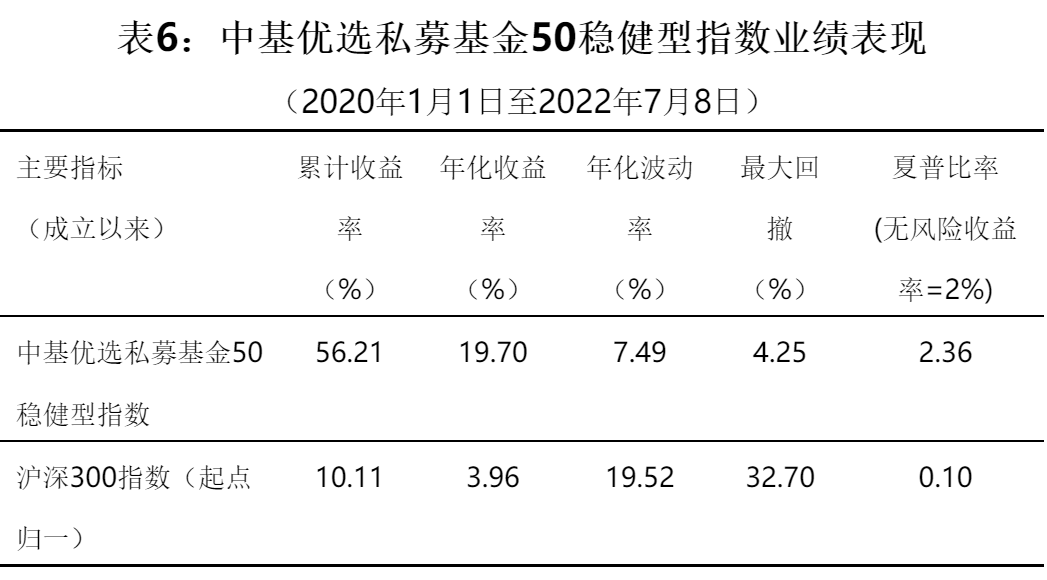

中基私募50稳健型指数以稳健收益为目标,成立以来指数年化波动率不到8%,最大回撤不超过5%;收益方面,中基私募50稳健型指数累计收益超过55%,年化收益率在20%左右,夏普比率在2.3以上。

(二)成份表现

上周,中基私募50稳健型指数微跌0.15%,其中配比占据半壁江山、扮演组合业绩稳定器角色的对冲策略盈利0.12%,经均衡配置的股票多头策略微亏0.07%,CTA及衍生品策略亏损0.20%。

二级策略上看,对冲策略下的可转债alpha策略表现突出,股票多头策略下的量化指增策略表现较好,CTA及衍生品策略下的另类策略表现稍强。

说明:

1、中基私募50指数、中基私募50稳健型指数及走势图,每周更新(发布截至上周末的净值),可在《中国基金报》官方网站(网址https://www.chnfund.com/)、官方微信公众号、官方APP相关专栏进行查阅,相关周报、月报、季报、半年报、年报等固定报告,也将通过上述媒体渠道公开。

2、如果私募机构有意参与未来系列指数的基金优选,可将公司、产品等材料发送至zgjjbsmzs@chnfund.cn,我们将安排后续对接。

相关资料:

4、《投资圈大事!刚刚,中国基金报主动型指数:中基私募50稳健型指数正式发布!如何编制?表现怎样?权威专家解析,十问十答全看懂》

风险提示及声明:

1、本报告版权归“中国基金报”所有,未经事先书面授权,任何机构和个人均不得以任何方式对本报告的任何部分制作任何形式的复制、转发、转载、引用、修改、仿制、刊发,或以任何侵犯本报版权的其他方式使用。经过书面授权的引用、刊发,需注明出处为“中国基金报”,且不得对本报告进行任何有悖原意的删节和修改。未经授权刊载或者转发本报告的,中国基金报将保留向其追究法律责任的权利。

2、本报告内容仅供参考,不构成任何证券、金融产品或其他投资工具或任何交易策略的依据或建议。中国基金报力求报告内容客观、公正,但不保证其准确性或完整性。对任何因直接或间接使用本材料或其中任何内容而造成的损失,中国基金报不承担任何法律责任。

2022-07-16 17: 30

2022-07-10 15: 45

2022-07-03 12: 13

2022-06-24 21: 00

2022-06-10 16: 50

2022-06-06 09: 13