编者按:近期,基金三季报已披露完毕,明星基金经理们的调仓动作和仓位变化也成为基民们关注的焦点。而在每一份定期报告背后,也隐藏着这些优秀管理人的“投资秘籍”。基金君将继续为大家更新人物库专题【调仓风向标】,解码明星基金产品持仓变化及其管理人的投资理念。

2021年,顺周期行情两度爆发。在周期大年下,一批后浪基金经理乘风而起,成为行业的中坚力量。以周期成长见长的韩创日前发布三季报,源于韩创近三年来稳健的业绩表现,其在管产品三季报辅一公布便受到了市场的瞩目。

作为一名精于周期领域的“攻防兼备型选手,韩创三季度的投资主线仍聚焦于化工、有色等周期方向,原材料配置占比逐步提升,并覆盖信息技术、日常消费、金融等多个领域。通过深挖“碳中和”赛道,捕捉双碳目标实施过程中的新机遇。

展望后市,韩创看好“碳达峰”与“碳中和”、中游制造业、泛金融领域三大方向。他认为,“碳达峰”、“碳中和”机会覆盖范围很广,能源、交通、生产等众多方面皆会受到影响,其中蕴藏许多投资机会。

本期【调仓风向标】,基金君将为大家详解大成基金明星基金经理韩创的三季报及其调仓变化。

.jpg")

基金组合仓位总体提升 选行业贝塔、选好的公司、估值合理

韩创自2019年1月10日起开始管理首只基金产品。目前,在管产品共6只。其代表产品任职回报率达368.77%,另外一只管理权限超一年的基金产品任职回报率为208.5%。(截至11月10日)

“周期+成长”,是贯穿韩创三年基金经理生涯的关键词。三季度,在市场整体表现动荡的背景下,韩创深耕周期成长股,在管的基金产品收获较为突出的成绩,代表产品三季度收益率达31.65%,大幅跑赢沪深300。

受益于亮眼的业绩表现,三季度,韩创的基金管理规模增长明显,从二季度的115.99亿元大幅提升至244.04亿元,与二季度相比增幅高达110%。管理规模激增之下,今年9月,韩创在管的三只基金产品均发布大额申购限制公告。

韩创表示,他的选股框架并不会因为规模的激增而变化。他的调仓策略始终遵循“选行业贝塔、选好的公司、估值合理”三个维度的投资框架,具体来说,一是行业景气度,即从中期维度看行业贝塔,判断该行业未来是否持续往上走;二是公司竞争力,在韩创的投资理念中好的公司是在行业里有竞争优势的公司;三是估值,通过相对合理的估值为股价波动提供保护。在稳定的投资逻辑下积极布局周期成长型标的。

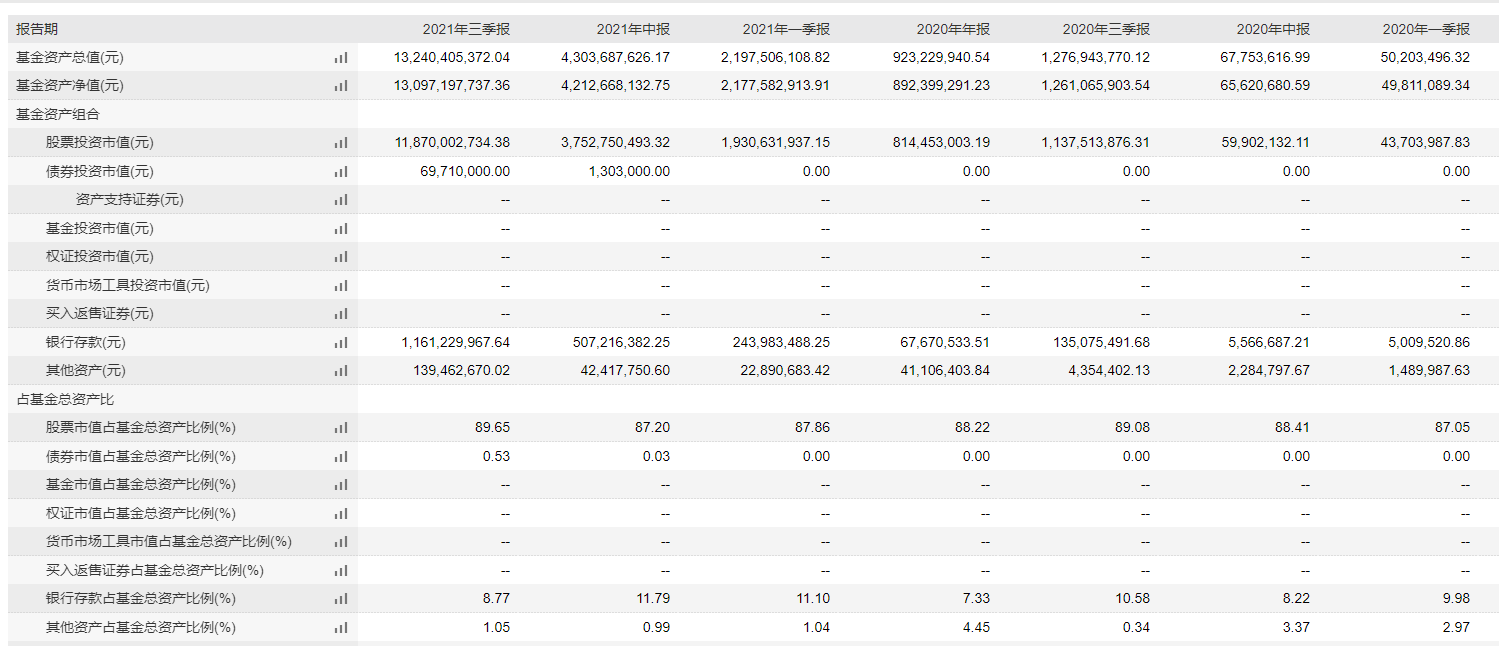

自任职以来,韩创的股票仓位普遍维持在中高位水平,所管理产品的仓位基本保持在88%至92%之间。三季度,基于当前能源革命涌现大量投资机会,韩创目前在管的基金产品均提升了仓位。

以其代表产品为例,三季度权益仓位微增2.8%,提升至89.65%,达到韩创管理该产品以来的最高值。值得注意的是,韩创的另外两只在管基金仓位增幅较大,相较二季度分别上升了9.65%、8.75%。

从集中度来看,韩创代表产品的前十大重仓股占基金净值比51.39%,较上季度略增4.03%。今年以来,韩创的持股集中度始终保持在中等水平,前十大重仓股占比保持在60%以下,尽管三季度市场震荡前行,结构性分化加剧,韩创对后市发展仍维持谨慎乐观态度。

深挖“碳中和”赛道 捕捉大金融板块机会

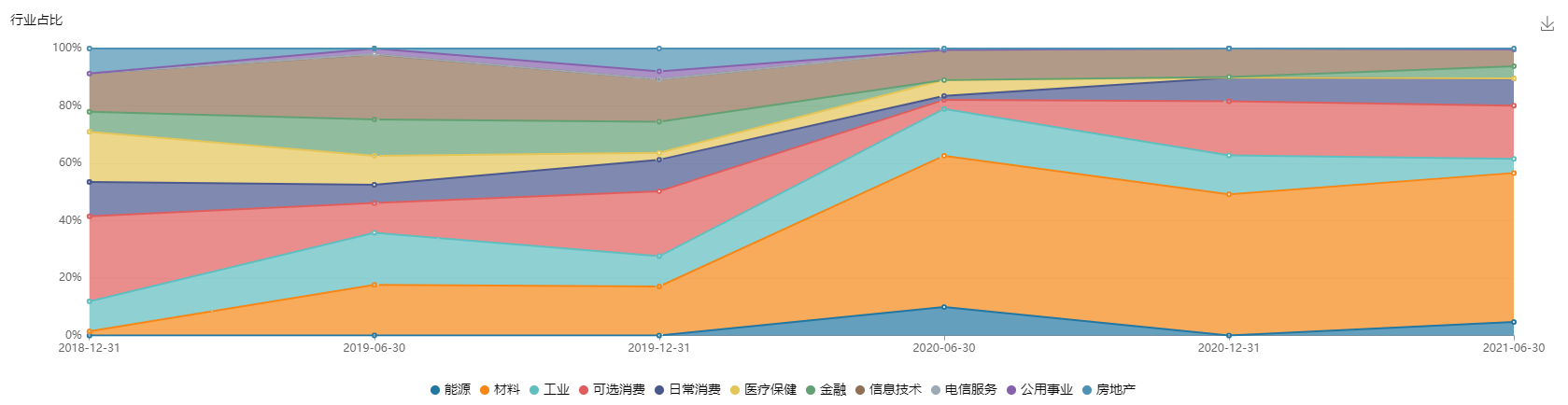

乘风周期成长而起,韩创对于赛道的把控较为精准。自今年二季度起,韩创代表产品的原材料配置占比逐步提升,基本不再持有医药卫生、公用事业等板块。

韩创认为,双碳目标紧迫性实施下,社会大变革将涌现大量投资机会,能源、交通、生产、生活等各个方面都将受到影响。在他看来,碳中和背景下蕴含众多新的投资机会,并非仅有新能源汽车将从中受益。因此,三季度,韩创并没有重仓大热的新能源、半导体板块,而是聚焦材料、可选消费、工业板块,覆盖信息技术、日常消费、金融等多个领域 。目前,原材料行业集中度达51.63%,前三大布局行业占股票投资市值比79.9%,行业布局相对均衡。

韩创的换手率相对较高,三季度,其代表产品的前十大重仓股变化再度迎来“大洗牌”,新增了6只重仓股,前十大重仓股为赛轮轮胎、广汇能源、明泰铝业、兴发集团、中国石油、鲁阳节能、东方电气、山东赫达、东方财富、杰瑞股份。频繁的调仓换股,从目前的结果导向看,所带来的是正向收益,今年三个季度,韩创管理产品的业绩表现均优于大盘。

从重仓路径看,三季度,韩创的投资主线仍聚焦于化工、有色等周期方向,偏向成长性个股。三季度,韩创进一步加大对原材料板块的配置力度,并布局工业发电行业,捕捉双碳目标实施过程中的机遇。具体而言,广汇能源一跃成为第二大重仓股,持仓占基金净值比7.72%,、同为能源股的杰瑞股份也跻身十大重仓股,持仓数量达677.79万股,占基金净值比2.51%。此外,三季度其代表产品新进中国石油、东方电气、山东赫达为十大重仓股,持仓占基金净值比分别为4.82%、3.28%、3.02%。

关于化工板块,韩创表示,后续会往可持续超预期的方向集中配置。据韩创分析,受新能源板块所发展拉动,化工材料的需求有所增长。对于行业的持续超预期性,韩创分析道“关于如何判断它是否能够持续超预期,主要还是从供需的角度去观察。如果能看到比较明显的需求拉动,且供给能够控制住,这样的方向我认为就能够持续地超预期,后面也可能带来持续的超额收益。”

2021年一季度,基于对化工行业可持续发展的看好,韩创重仓赛轮轮胎。二季度末作为第五大重仓股的赛轮轮胎,在三季度期间获得了增持,截止三季度末,持仓市值突破1亿元,占基金净值比9.84%,位列第一大重仓股。

Wind数据显示,赛轮轮胎是一家主营全钢载重子午胎、半钢子午胎和工程子午胎的研发、制造和销售的新型轮胎企业,中国首家轮胎资源循环利用示范基地。受益于新能源行业高景气度,2021年第三季度中,赛轮轮胎实现45.93亿元营收,同比增长5.21%。

不盲目追逐热门赛道,一直是韩创鲜明的投资风格。今年以来,新能源发展势头强劲,韩创在三季度持续重仓传统能源股中国石油。然而,韩创并非没有看见此轮新能源行情所蕴藏的机遇,对此,韩创阐述了自己的投资逻辑。“能源转型初期,传统能源需求会持续增长,同时供给受到较大限制。”

三季度,市场的演绎验证了韩创的判断,能源指数涨幅达32.09%,而中国石油三季报显示,营业总收入18803.41亿元,同比去年增长31.85%。不一昧跟风,韩创在新能源风口下,另辟蹊径捕捉机会以创造超额收益。

值得注意的是,三季度韩创在大金融板块也有所布局,重仓了金融板块的东方财富,持股数量为981万股。在此前写给投资者的感谢信中,韩创曾表达了对大金融行业前景的乐观态度。

另一方面,金禾实业、远兴能源、报喜鸟、瑞丰新材、鲁西化工、长城汽车退出前十大名单。

观察韩创其他产品,三季度原材料板块占比均显著增加。总体而言,三季度韩创主要围绕汽车零部件、传统能源等受益于“双碳”行动的板块进行布局调仓,在其中挖掘出有显著价值的投资标的。

后市看好“双碳”、中游制造业、泛金融三大主线

回溯2021年三季度,市场整体表现波澜不惊,上证指数基本持平。然而指数内部分化剧烈,受益于碳达峰碳中和政策的不断推进,与之相关的传统能源及高耗能行业、新能源行业、电力行业等领域出现了大幅上涨,部分消费、科技行业表现较弱。

据韩创分析,三季度中,市场逐步认识到了能源问题的复杂性和严峻性。不仅仅是中国,全球都面临着能源转型过程中的阵痛。

基于此,韩创说道:“一方面我们需要更稳定更低廉的新型能源和网络,这里面还有很多技术进步的空间需要挖掘;另一方面我们可能需要为传统能源支付更高的价格,以应对双碳目标紧迫性的实施。”

总体而言,挑战与机遇并存。韩创认为双碳行动将对全社会生产、生活等各大重要方面带来重大变革,尽管这个过程中有阵痛,但在这个大的社会变革中,投资机会将会层出不穷。

进入四季度,碳中和背景下催生众多投资机遇,风电、新能源等板块乘风而起,A股板块轮动加速,结构性行情分化加速,医药、食品等传统热门行业走势起起伏伏。对此,韩创认为,尽管市场变化轮动较快,然而并非没有主线,后市看好如下三大方向:

第一大方向是“碳达峰”与“碳中和”,其中包含传统能源和高耗能行业、新能源、电力系统、新材料新技术四条脉络。韩创认为,传统高耗能行业由于双碳目标在供给端会受到明显压制。此外,部分传统行业下游与新能源车等挂钩。因此在供需两端,传统能源和高耗能行业这一脉络都有较强支撑。

而新能源脉络则包括光伏、风电、新能源车等。韩创的核心逻辑是筛选出在竞争格局和技术路线变化中能够受益的标的,同时警惕会受损的标的。

就电力系统而言,新能源占比的不断提高,要求电网往智能化、柔性化方向转型,其中的软件、硬件都会有许多投资机会。

第二大方向是中游制造业。今年以来,中游制造业受压较大,上游原材料价格与海运费用大幅上涨,而此前的限电也对生产造成干扰。日前,国家能源局表示电力保供能力逐步增强,全国电力供需紧张形势已经有所缓解,未再出现拉闸限电现象。韩创表示,随着压力逐步释放,投资机会将逐渐显现。

第三大方向是泛金融领域。“整个财富管理行业发展较快,包括财富管理在内的大金融行业存在机会。”

展望今年最后一个季度,韩创将努力在能源大变革中挖掘出有显著价值的投资标的,坚持在碳中和赛道与大金融方向中寻找投资机遇。

备注:文中如无特殊说明,数据均来源于智君科技与Wind金融。

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现。基金研究、分析不构成投资咨询或顾问服务,也不构成对读者或投资者的任何实质性投资建议或承诺。敬请认真阅读《基金合同》、《招募说明书》及相关公告。

2021-11-11 12: 27

2021-11-11 11: 02

2021-11-11 10: 48

2021-11-10 10: 20

2021-11-09 21: 20

2021-11-09 16: 37