编者按:近期,基金三季报已披露完毕,明星基金经理们的调仓动作和仓位变化也成为基民们关注的焦点。而在每一份定期报告背后,也隐藏着这些优秀管理人的“投资秘籍”。基金君将继续为大家更新人物库专题【调仓风向标】,解码明星基金产品持仓变化及其管理人的投资理念。

自2006年进入资管行业至今,从在公募基金担任基金经理,到执掌中泰资管首只公募产品,姜诚的投研生涯已经走过了15年。

不同于近两年抱团热门赛道、取得漂亮排名的基金经理,姜诚依旧坚守价值投资,保持其独特打法,在热点涨时不参与市场轮动与抱团。

在日前披露的三季报中,姜诚浅谈价值投资理念,同时阐述了自己对投资的思考,以及对市场的判断。

本期【调仓风向标】,基金君将为大家详解中泰资管明星基金经理姜诚的三季报及其调仓变化。

大幅增持轻工制造、医药生物 前十大重仓股首现房地产行业

回顾三季度,姜诚在三季报中表示:“三季度市场整体呈现“主题型”特征:风格上小盘股占优,大盘价值和大盘成长两种风格均表现较弱;行业上,新能源赛道一枝独秀,部分高端制造细分领域也有所表现,传统行业的龙头公司表现较弱。受益于在高端制造领域的些许布局,我们在三季度的相对表现尚可,虽然市场风格整体对我们仍然不利。”

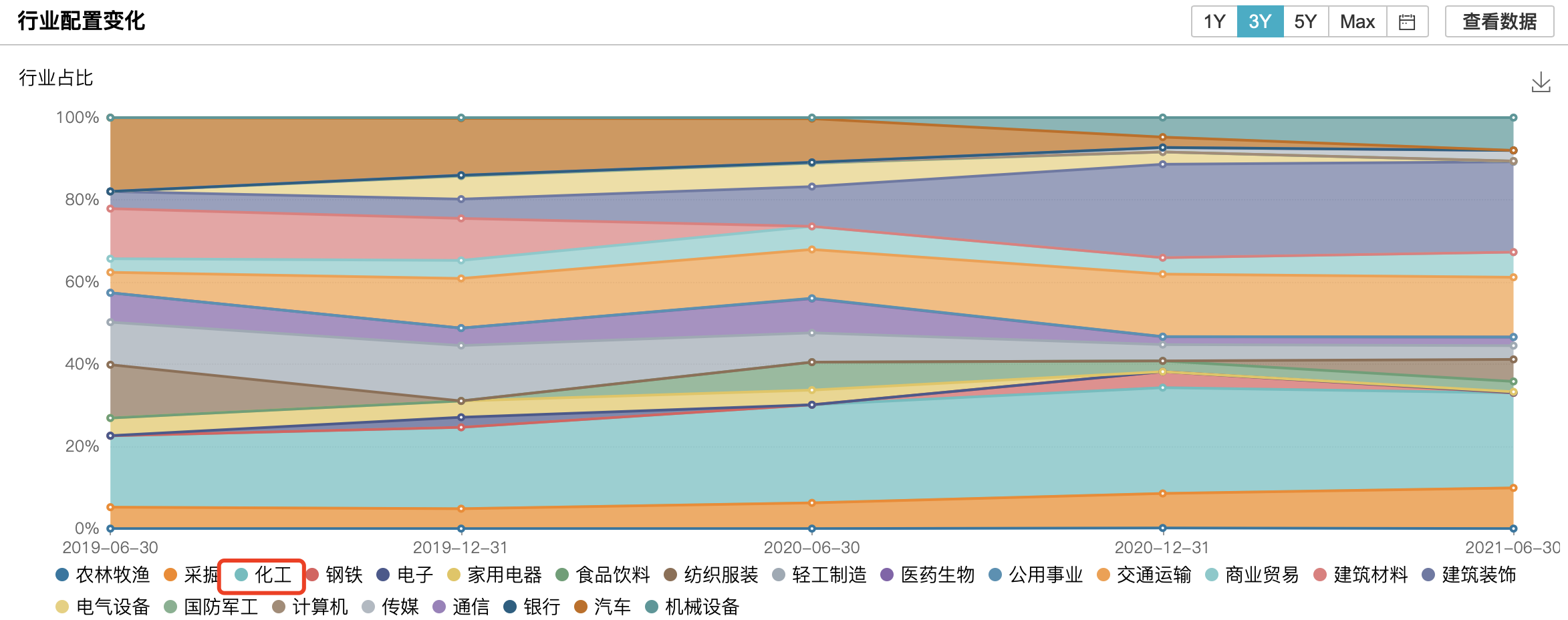

从代表产品的三季度末持仓变化来看,姜诚增加了多行业的配置,其中对轻工制造、医药生物行业的增幅较大,对化工行业的配置有所减少。

就姜诚三季度末的个股选择而言,估值较为便宜的品种不少,同时持仓相对分散。他一直遵循着自己的投资策略,价值投资、逆向思考和安全边际,这三点足以概括姜诚的投资理念。他曾表示,股票有贵贱,投资要往人少的地方去。“人少的地方往往估值较低,具备一定的安全边际;人多的地方往往热门股多,潜在的风险也大。”

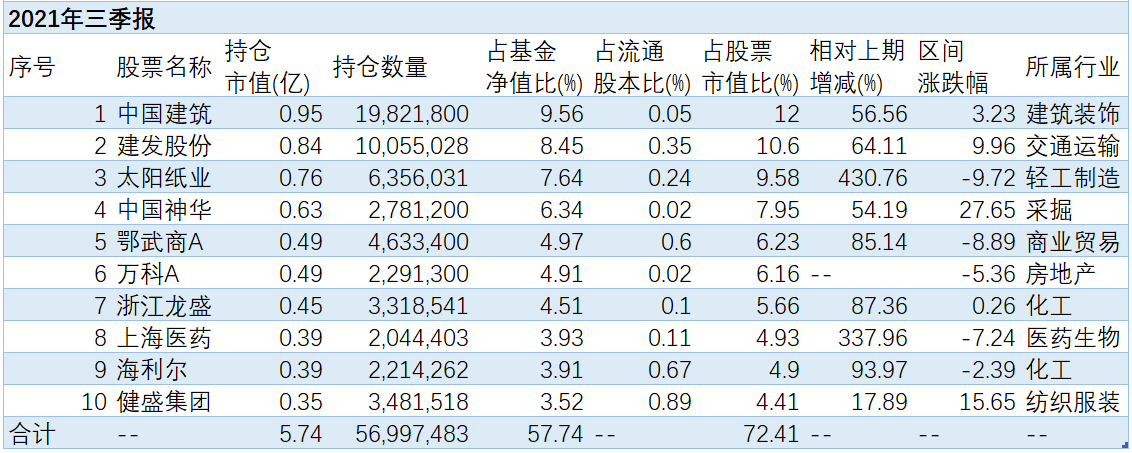

(姜诚代表产品2021年三季报,数据来源:Wind)

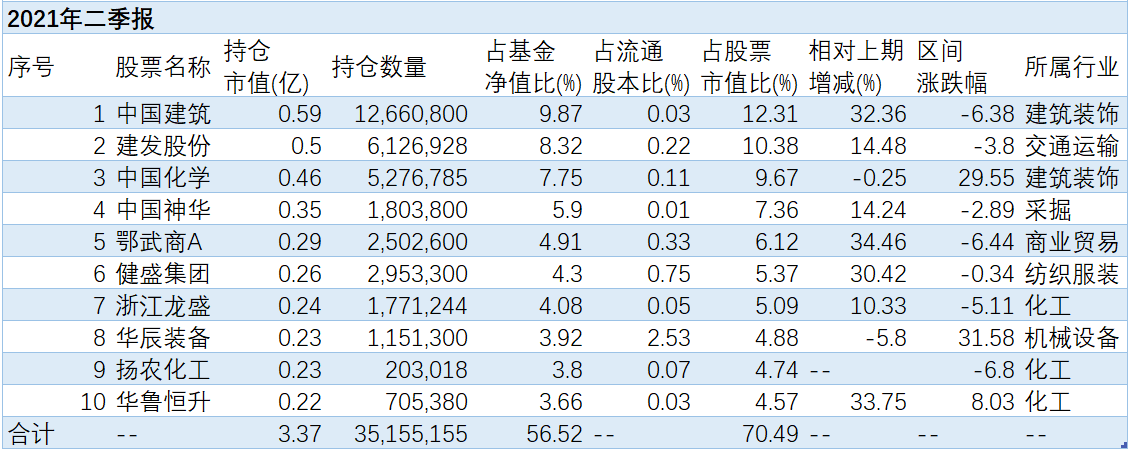

(姜诚代表产品2021年二季报,数据来源:Wind)

具体来看,截至三季度末,中国化学、华辰装备、扬农化工、华鲁恒升退出姜诚代表产品前十大重仓股,取而代之的是太阳纸业、万科A、上海医药、海利尔。

从持仓变化来看,有9只个股都较二季度末有所增持。其中,姜诚对太阳纸业、上海医药的增幅较大,持仓数量分别升至635.6万股、204.4万股,相对二季度分别增加了430.76%、337.96%,分别位列第三大重仓股、第八大重仓股。

对于中国建筑、建发股份、中国神华、鄂武商A、浙江龙盛、海利尔、健盛集团,姜诚分别有不同程度的增持,持仓数量分别升至1982.2万股、1005.5万股、278.1万股、463.3万股、331.9万股、221.4万股、348.2万股,相对二季度分别增加了56.56%、64.11%、54.19%、85.14%、87.36%、93.97%、17.89%。

其中大部分个股都维持前十大重仓股中的原有排名不变,而健盛集团因各股增持幅度不同,排名不升反降,位列第十大重仓股。

值得注意的是,地产龙头万科A首次进入姜诚代表产品的前十大重仓股中。三季度末,该股的持仓数量达229.1万股,占基金净值比4.91%,位列第六大重仓股。综合该产品已披露的所有季报、中报、年报来看,都未曾见过该股身影,这也是姜诚首次配置房地产行业。

从该股近3年的走势来看,股价自2021年3月起一路走低,并于近期达到近3年最低。姜诚三季度的增配操作是看好其未来发展,所以选择“抄底”吗?但他并未在季报中做出解释,他的具体想法、未来操作如何,可待四季报公布后,再做研究。

(万科A近3年k线图,数据来源:Wind,截至2021年11月10日)

同样,农药龙头海利尔也首次在姜诚代表产品的前十大重仓股中出现。综合该产品已披露的所有中报、年报来看,海利尔首次出现于2021年中报,位列第十一大重仓股。而三季度末姜诚对该股的增持也让其升至第九大重仓股,占基金净值比3.91%。

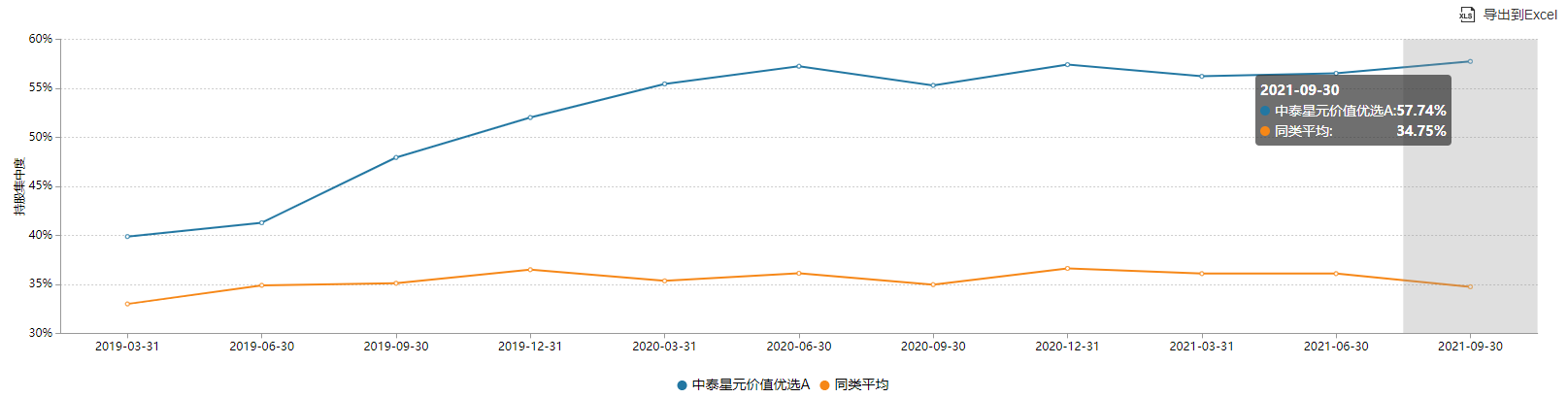

整体来看,姜诚代表产品的持股集中度无较大变化,由二季度末的56.52%小幅升至三季度末的57.74%。综合该产品近3年的所有季报来看,姜诚的持股集中度自2019年四季度以来,一直维持在50%以上,在55%左右波动。

(姜诚代表产品重仓持股,数据来源:Wind)

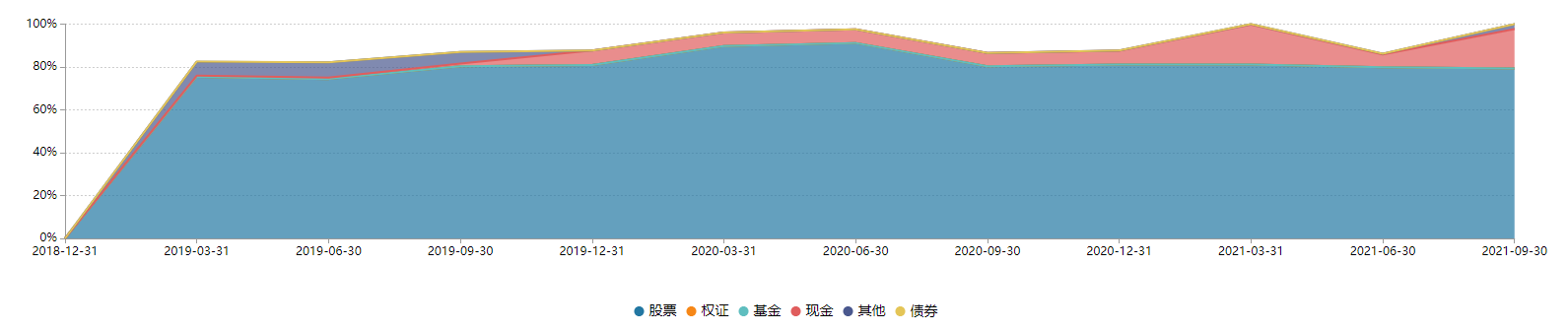

从资产配置来看,姜诚代表产品三季度末的股票仓位较二季度末也没有较大变化,由79.9%微降至79.23%。但姜诚加大了现金的配置比例,三季度为18.39%,较二季度末的5.96%提升了12.43个百分点。

(姜诚代表产品近3年资产配置,数据来源:Wind)

减配化工锁定盈利 重视风险稳定收益

就行业配置而言,化工一直是姜诚重点配置的行业。从其代表产品近3年的行业配置来看,姜诚配置化工行业的比例一直在20%左右。而三季度末,前十大重仓股中的化工行业配置比例有所减少。

Wind数据显示,Wind化工行业指数今年一路拉升,于9月中旬达到年内高点,而后开始震荡调整。姜诚在三季度末对该行业的减配操作,可以说是“高位逃顶”,提前锁定盈利。

(姜诚代表产品近3年行业配置,数据来源:Wind)

(Wind化工行业指数,数据来源:Wind,截至2021年11月11日)

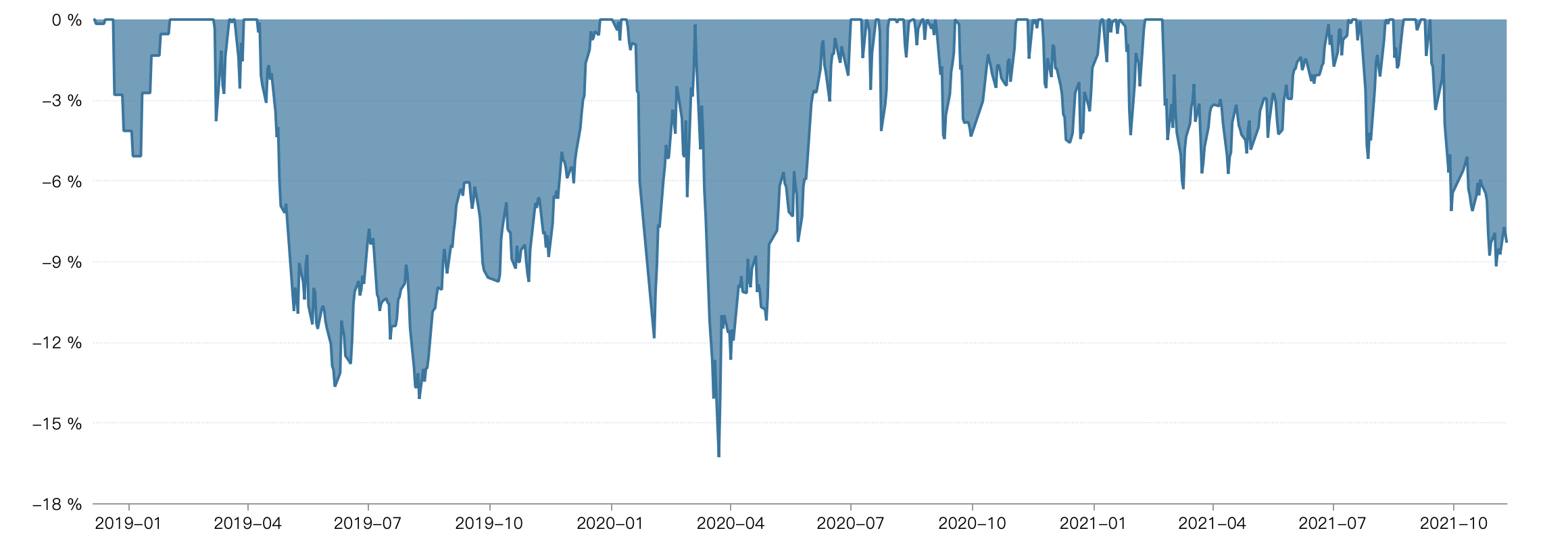

从管理规模来看,姜诚代表产品三季度末的规模为8.97亿元,相对较小。也正是因为较小的规模,才让他在操作上相对灵活,能更好地调整持仓。同时,姜诚的动态回撤控制较好,在今年风格轮动的震荡市场中,其代表产品的动态回撤一直稳定在9%以内,且大多时间低于6%。

(姜诚代表产品近3年动态回撤,数据来源:Wind,截至2021年11月10日)

在9月的中国基金报粉丝会路演活动中,姜诚表示:“回撤本身就是波动。如果大家觉得我们的产品在历史上跟同类产品相比,回撤还比较小,那这个不是我主动去控制波动来实现的。而是通过自下而上、在股票遴选的过程当中,多做负面的情景假设,给坏情况做估值,在买的时候就要跟自己交锋,告诫自己不要过于乐观,这样就不会付出特别高的代价。股票价格隐含了很高的安全边际,个股的回撤就很难特别大。”

浅谈价值投资 “不要想着快速地赚更多的钱”

曾有人说,姜诚人如其名,是一位坦诚、实在的基金经理,市场也曾对姜诚给出“深度价值”的评价。在日前披露的三季报中,他浅谈对价值投资的看法,以及自己的投资思考。

在姜诚看来,价值投资,是一种基于资产价值评估并参照价格和价值的对照关系来进行决策的投资行为,它从来都不是以后也不会降格为一种“投资策略”。

“所以,我们不会刻意去预判市场风格的变化,更不会去应对市场风格的变化。市场风格的变化对我们来说不可预测,这意味着我们的组合在任何一个时间段内(譬如刚刚过去的三季度),可能会受益于,也可能受损于市场风格的变化。简而言之,我们的基金净值的短期表现,无论相对排名还是绝对收益,您都可以把它视作是随机的。”姜诚说。

对于价值投资,姜诚曾指出:“价值投资的根本定义就是以合理或有折扣的价格买入物超所值的企业部分所有权,所以买股票之前我会问自己一个问题,如果以这个价格买入股票后再也没法卖出,还愿不愿意买。”

在他看来,从买资产的角度来买股票,就会把视角拉得很长,而一旦以长期的视角来看待一家企业的时候,会得出很多与从短期视角来选股时得出的不同的结论。比如从短期视角来选股,投资者会觉得弹性更重要;而长期投资者会觉得,稳健和持续性才更重要。

关于股票选择,姜诚表示:“我们用同样的标准来甄别不同的股票,这个标准就是股票在当前价格下‘隐含’的长期潜在回报率,而不是未来任何一段时间内的股价运行趋势。所以,我们的基金净值呈现的任何定量分析指标(收益率、夏普率等),都是自下而上的选股在随机波动的市场中被动呈现的结果,而非自上而下的主动策略应对。”

那么,什么是好的投资?姜诚曾在接受中国基金报记者的采访中,引用了巴菲特的例子。“巴菲特常用的一个例子就是跨栏杆,似乎更有吸引力的一件事是跨越七尺栏杆,因为大家都喜欢英雄。”姜诚表示,“七尺栏杆”可以用来比喻投资一只热门的股票,业绩很好、景气度很高;在这基础之上再去寻找超预期的东西。“这个高难度动作做好了会很有成就感,也很有宣传效果,但对我而言容易跨出能力圈的范围。”

他直言很少去找七尺栏杆:“不要想着快速地赚更多的钱,把预期降低,把乐观中性悲观都考虑一遍,即便乐观情绪不发生也不吃亏,也能赚到小钱的话,就是好的投资。”在姜诚看来,买具有安全边际的股票,就是一个低难度系数的动作,但它的收益却未必低。

“坦诚比吹牛更容易走得远” 对长期风险报酬比有信心

有关业绩,姜诚在季报中坦言:“所以,我们的基金自成立以来取得了还不错的风险报酬比,不能不说有运气的因素。虽然这样说可能会让持有人有些许失望,但对管理人来说,坦诚比吹牛更容易走得远。”

对于风险报酬比,姜诚指出:“当然也有乐观的部分。首先,由于市场高度分化,所以我们仍能自下而上找到为数不少的高风险报酬比品种,以支撑合宜的仓位。其次,由于我们对市场只做被动应对而不主动预测,所以涨幅巨大的品种往往会遭到我们的减持,这使得组合的安全度和潜在报酬率也依然合宜,虽然肉眼可见的净值有所上涨。最后,风险报酬比的分子是预期收益,分母是潜在风险,由于我们对安全边际高度重视,所以对长期风险报酬比有信心;换言之,阶段性的表现是随机的,但长期坚守的风险意识会让我们长期收益,长期结果未必随机。”

展望未来,姜诚表示:“让市场纠结的因素很多,在我们眼中却大多是噪音。”

关于未来的市场表现,姜诚称,只关注长期结构性的因素,而非周期性因素。从这个视角下看,同一个行业内不同股票间的长期表现差异会远大于不同行业间股票的表现差异。所以,仍然拒绝自上而下地选赛道,仍将自下而上选择竞争力明确且价格合理甚至低估的标的。

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现。基金研究、分析不构成投资咨询或顾问服务,也不构成对读者或投资者的任何实质性投资建议或承诺。敬请认真阅读《基金合同》、《招募说明书》及相关公告。

2021-11-11 12: 27

2021-11-11 11: 02

2021-11-11 10: 48

2021-11-10 10: 20

2021-11-09 21: 20

2021-11-09 16: 37