编者按:近期,基金三季报已披露完毕,明星基金经理们的调仓动作和仓位变化也成为基民们关注的焦点。而在每一份定期报告背后,也隐藏着这些优秀管理人的“投资秘籍”。基金君将继续为大家更新人物库专题【调仓风向标】,解码明星基金产品持仓变化及其管理人的投资理念。

回顾三季度 ,新能源汽车和军工由于基本面不断超预期从而表现较强;而半导体板块冲高之后出现明显回落;受集采政策影响以及出于对医疗服务监管的担忧,医药板块以及跌幅较大;而互联网行业也由于近期规范力度加强而出现整体下行的趋势。

在多个板块均进行布局,三季度以来,周应波在管基金产品的业绩进一步分化。期间有把握住乘势而上的新能源板块,同时,也有高仓位应对冲击的互联网行业。

三季度,周应波依然聚焦在科技成长方向进行选股。整体来看,对于前期涨幅较大、估值较高的半导体板块进行了减持,增配了估值、基本面同处于低位的光伏板块;对于新能源汽车板块,在不同环节和公司之间进行了微调。

周应波指出,造成市场震荡分化的因素中,部分可能是短期周期性的,但有一些是A股市场必不可少“成长的烦恼”,可能未来几年做投资还需要长期面对。他希望未来能持续保持“归零心态”,面对好新的市场挑战。

本期【调仓风向标】,基金君将为大家详解中欧基金明星基金经理周应波的三季报及其调仓变化。

大举增持锂电负极龙头

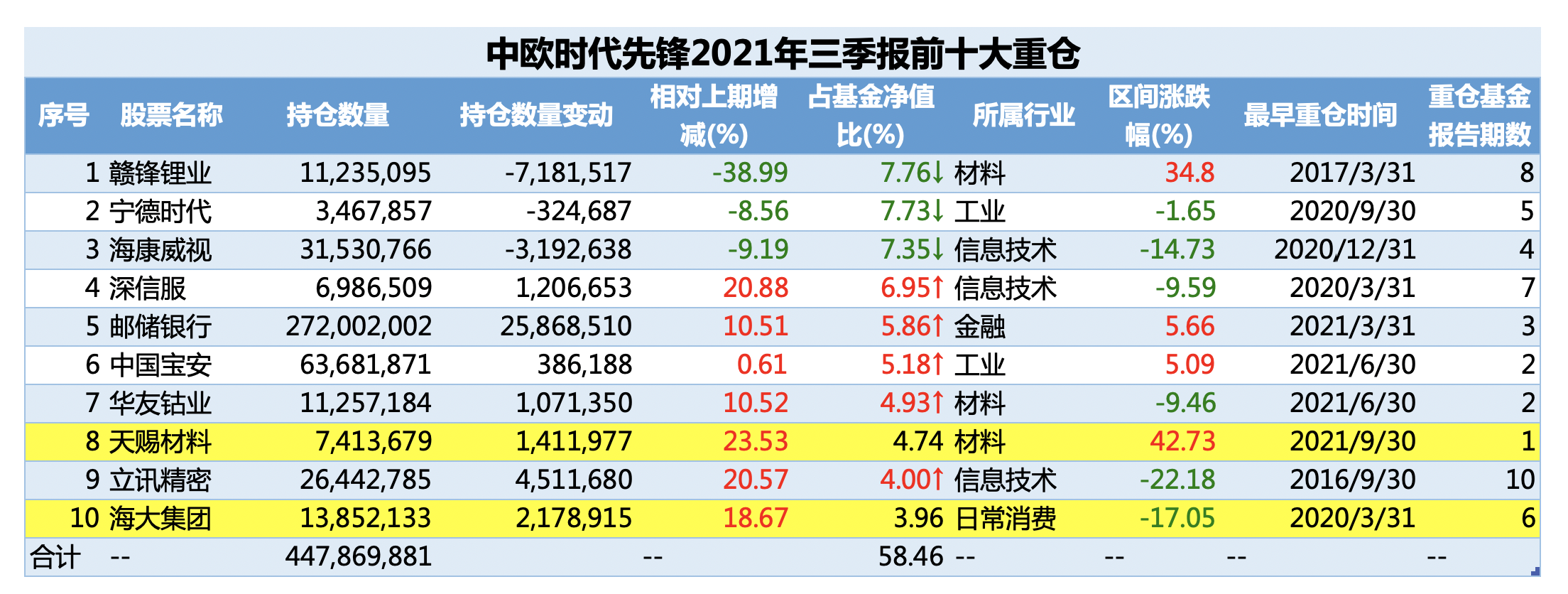

三季度,周应波的代表产品前十大重仓并未发生较大变动,仅2个只个股发生替换,分别是天赐材料和海大集团,取代了福耀玻璃和国电南瑞。据二季报披露的全部持仓显示,该只产品在二季度就持有这两只个股,且均为隐形重仓。其中海大集团以1167.3万股位列第11大重仓,天赐材料以600.2万股位列第13大重仓。追溯往期季报,这是天赐材料第一次进入该只基金的重仓,但是“饲料龙头”海大集团在2020年一季度便进入前十大。

相较二季度,除了以上两只个股,周应波对其中的5只个股进行了加仓,对3只个股进行了减仓操作。具体来看对宁德时代、海康威视以及赣锋锂业均进行了不同幅度的减仓,分别减持32.5万股、319.2万股和718.1万股。由于赣锋锂业在三季度涨幅高达34.8%,在减仓的情况下,该只基金持仓市值依然上升,并超过海康威视成为第一大重仓。

该只基金三季度大幅加仓的有深信服698.7万股,相对上期持股数量上升20.88%,加仓立讯精密451.1万股,持仓数量上涨20.57%;小幅加仓的包括邮储银行、华友钴业,分别增持2586.9万股和107.1万股。

虽然该只代表产品三季度仅增持中国宝安38.62万股,相较于二季度持仓数量仅上浮0.61%,但周应波的另外两只基金则分别大举增持872.2万股和1514.4万股,双双新晋中国宝安的前十大流通股东,并以2001.93万股和1818.36万股位列第七、八大股东。总体来看,周应波已有四只基金进入中国宝安的十大流通股席位,截至三季度末,持股数量约为1.29亿股,持仓市值约为24.68亿元。

据悉,中国宝安是一家以地产起家,自从2014年开始聚焦高新技术产业的综合性公司。作为全球锂离子电池负极材料龙头企业,集团旗下新三板挂牌企业贝特瑞拥有锂离子电池负极材料完整产业链,其所生产的产品主要应用于电子数码、新能源汽车动力电池和储能领域;现阶段负极材料的产能达到4万吨/年,磷酸铁锂产能1.7万吨/年。

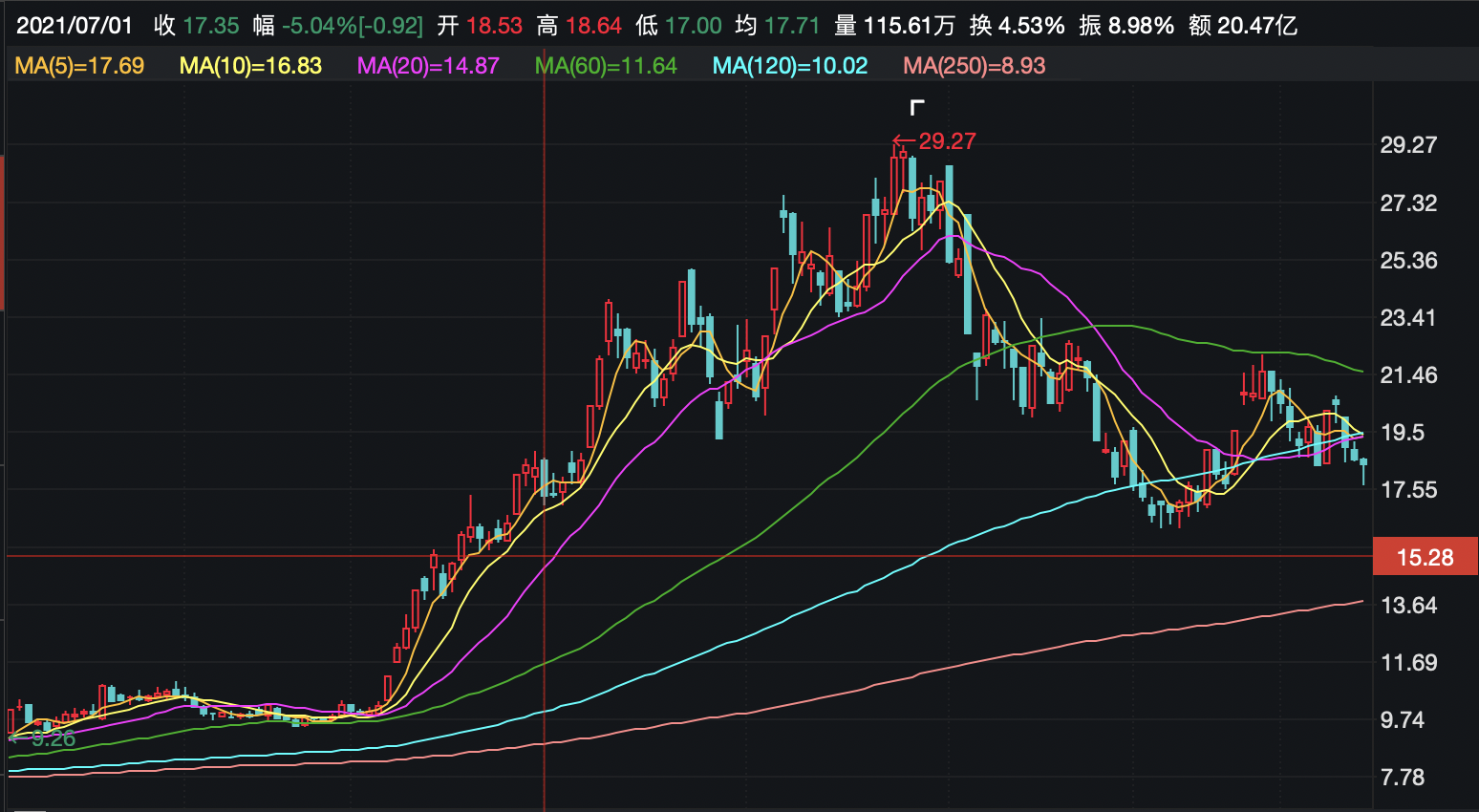

中国宝安的三季度报告显示,公司前三季度实现营收121.67亿元,同比增长75.37%;归母净利润8.93亿元,同比增长71.13%。今年以来,中国宝安股价累计涨幅高达144.6%,三季度内股价最高达到29.27元,自8月下旬以来却一路回落,相较高点一度跌超40%。股价下跌背后不乏有新能源产业链整体下挫的影响,中国宝安涉足的军工和地产行业也遭遇了阶段性的资金流出。

中国宝安其实是周应波二季度发掘的牛股,据Wind数据显示,2021年一季度,中国宝安的机构投资者当中仅有2只公募基金,合计持股仅为453.25万股;而到了二季度末,持有中国宝安的公募基金数量增加至207只,合计持股数量达到3.03亿股;三季度,虽然持有中国宝安的基金数量下降到104只,但是基金持股数量上升,达到3.3亿股。

产品业绩进一步分化 继续聚焦科技成长方向

对于在管基金的业绩分化,基金君在周应波的二季报详解中便进行了分析:虽然基金的重仓股重合度高达70%,但是不同基金在个股的比例配置上有较大区别,持仓相对分散且给予了新能车、半导体等细分赛道更高权重的基金业绩表现更佳。

这一点在三季度也同样适用,虽然与代表产品有多只相同的重仓,周应波另一只与刘伟伟共同管理的基金却在年内斩获不俗收益,与代表产品拉开明显差距。

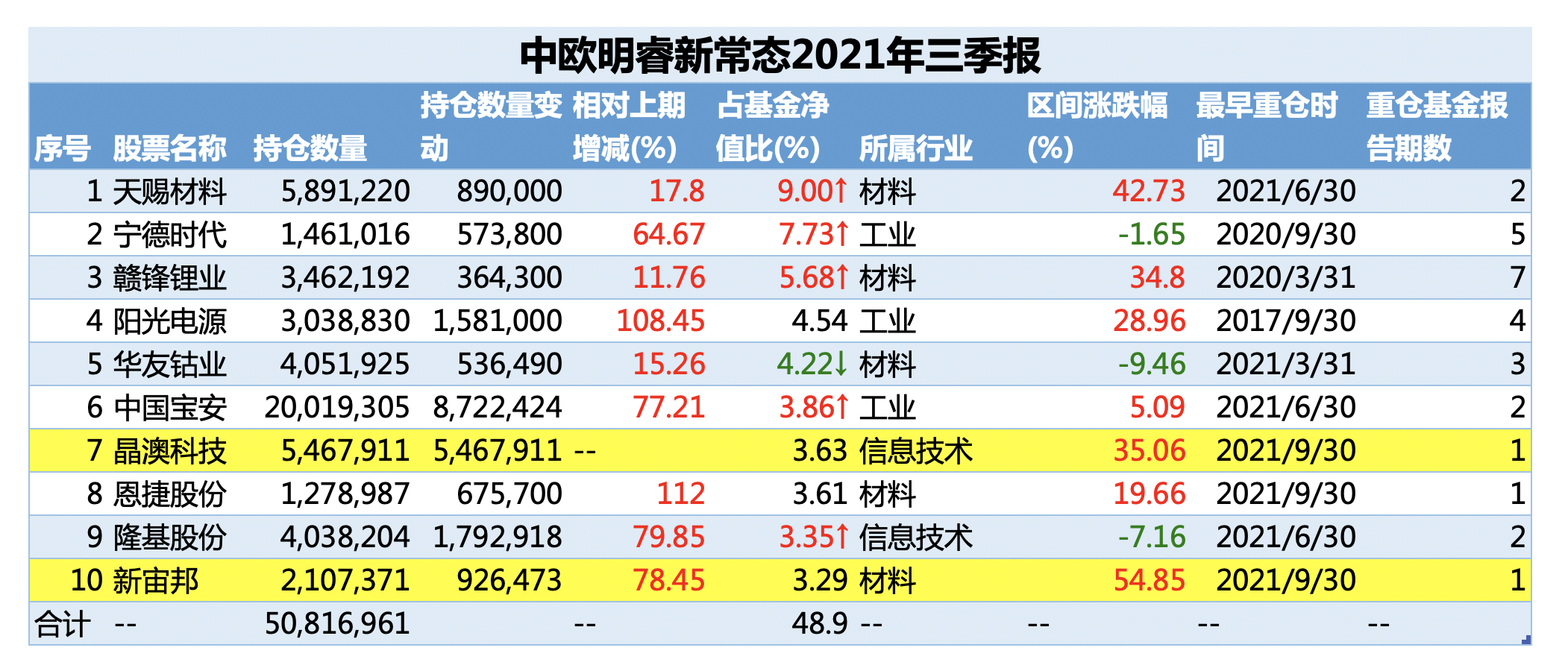

具体来看,该只产品三季度继续聚焦科技成长方向,但是在行业配置上进行了调整:三季度配置行业更趋集中,对于前期涨幅较大、估值较高的半导体板块进行了减持,增配了估值较低、同时基本面也处于低位的光伏板块。而对于重点看好的新能源汽车板块,周应波在三季报中表示,根据产业环境以及未来技术发展趋势的变化,在不同环节和公司之间进行了微调。

该只基金最新的持股集中度达到48.90%,相对二季度进一步提升。

反思三季度港股、互联网表现 看好长期配置价值

三季度,港股整体表现大幅落后于A股,三季度大跌25.18%。受到监管的压力,互联网企业带动指数下行,而周应波主要投资于互联网行业的基金产品,三季度业绩表现不佳,净值增长率为-12.22%,跑输业绩比较基准3.67个百分点。

面对互联网行业的整体下行,周应波也对基金管理进行了反思,“用较高仓位承受了板块的大幅下跌”、“操作上,对于市场悲观情绪的把握不够”。

虽然短期内行业遭受一定冲击,但周应波认为,大的方向上,技术进步推动社会发展不变、长期推进能源结构升级的方向不变、技术优势企业国产替代以及全球化趋势不变。正如他在前几期季报中所说,继续认为今年市场的震荡分化是“开始的结束”。站在3-5年的时间维度,周应波相信,本轮剧烈调整之后,市场成熟度将继续提升,聚焦投资优质企业仍是清晰明确的方向。

对于部分可投港股的基金,周应波依然维持了较高的港股仓位,在他看来,着眼长期,港股提供了差异于A股的互联网、消费、科技方面的优质资产,受到短期扰动估值进入合理偏低区域,长期有望贡献差异化超额收益来源。

而在选股上,周应波依然聚焦“差异化的成长股”,寻找半导体、智能汽车、人工智能、全真互联网等领域的差异化投资机会。

坦然面对“成长的烦恼” 以“归零”心态应对市场挑战

在三季报中,周应波针从宏观和市场角度对A股进行了细致的分析。在周应波看来,本轮市场风格轮动背后反映出三点:

一是宏观和外围因素的影响,经济的复苏和繁荣到二季度末为止基本见到了本轮的高点,三季度开始更多体现为向下的压力。

二是“碳中和、碳达峰”大背景下,诸多行业的供给侧、需求侧同时发生预期变化,这对一些行业带来了成本不可逆上升带来的盈利能力忧虑,但对于此事件的影响是被严重低估的。

三是市场投资者行为本身的变化,2019-20年的权益类基金市场大扩容,一定程度上促使各个环节滋生了普遍的浮躁或者说急功近利心理,投资者的“蝴蝶效应”行为和市场风格互相影响,加剧了市场波动。

针对上述几点,周应波指出,部分可能是短期周期性因素,有一些是A股市场必不可少“成长的烦恼”,可能未来几年做投资还需要长期面对。

回顾2021,对于自身的投资框架,周应波再次反思:一方面会坚持从基本面视角看待行业景气机会、看待公司投资价值,穿越股价、净值的“情绪K线”看到产业、企业家的“基本面K线”;另一方面是需要持续的向经典投资案例学习、向市场学习,不断审视自身在投资中犯的错误,战战兢兢、如履薄冰,希望自己未来能持续保持“归零心态”、面对好新的市场挑战。

在季报的最后,周应波也再次强调了基金定投的重要性,“希望基金投资人更多出于对基金经理的长期信任买入基金,而非出于对市场或者某些方向短期的热度而进行买入;坚定长期投资的理念,与基金经理挑选的优质公司共同成长。”

备注:文中如无特殊说明,数据均来源于智君科技与Wind金融。

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现。基金研究、分析不构成投资咨询或顾问服务,也不构成对读者或投资者的任何实质性投资建议或承诺。敬请认真阅读《基金合同》、《招募说明书》及相关公告。

2021-11-15 14: 15

2021-11-15 15: 15

2021-11-15 08: 49

2021-11-14 16: 54

2021-11-12 10: 11

2021-11-11 12: 27