编者按:近期,基金三季报已披露完毕,明星基金经理们的调仓动作和仓位变化也成为基民们关注的焦点。而在每一份定期报告背后,也隐藏着这些优秀管理人的“投资秘籍”。基金君将继续为大家更新人物库专题【调仓风向标】,解码明星基金产品持仓变化及其管理人的投资理念。

邬传雁拥有保险和公募基金复合背景,1993年开始投资股票,是业内拥有20多年投研经验的老将。

在投资中,邬传雁尤为关注风险,“知道投资收益来自哪里,才能在股市的涨跌中有所进步。对于这样一位长期以来回撤控制较好的基金经理,在管产品的较大业绩变化,往往会引起投资者的大量关注。

其实,买基金本来就是一个长期投资。在今年的中报中,邬传雁再度重申了他的“长期主义”:“从长期投资的角度来看,短期利润高于或低于预期和估值的高低并不具备必然联系。着眼于长期较低风险较高回报的投资,不能因为短期利润高于或者超出预期,就简单判断为该股票的估值偏低而去追捧;相反地,对于长期基本面及成长性均较好的股票,我们也不能因为短期利润暂时低于预期就简单判断为估值偏高。”

在日前披露的三季报中,邬传雁对长期投资分析框架进一步反思,从投资策略和投资标的的长期韧性,以及反脆弱性层面进行深度思考,同时阐述了对组合调整的投资思路。

本期【调仓风向标】,基金君将为大家详解泓德基金明星基金经理邬传雁的三季报及其调仓变化。

大幅增持调味品龙头 减配电子、电气设备

从代表产品的三季度末持仓变化来看,邬传雁对食品饮料板块细分龙头有大幅增持,对其它重仓股多为减持操作,同时减配电子、电气设备行业。

(邬传雁代表产品2021年三季报,数据来源:Wind)

(邬传雁代表产品2021年二季报,数据来源:Wind)

具体来看,截至三季度末,法拉电子、汇川技术退出邬传雁代表产品前十大重仓股,取而代之的是海天味业、新经典。

对于广联达、豪迈科技、柏楚电子、视源股份、光线传媒、隆基股份、安克创新,邬传雁在三季度均有不同程度的减持,持仓数量分别降至653万股、1656.9万股、494万股、3681.8万股、150.6万股、527.9万股,相对二季度分别减少了3.76%、27.34%、20.74%、3.14%、11.35%、58.46%、3.76%。

三季度末,恒瑞医药升至第一大重仓股,但事实上,邬传雁三季度并未对该股进行增持,而是将持仓数量降至911.6万股,占基金净值比9.91%,相对二季度减少了1.24%。因邬传雁三季度对前十大重仓股中的其它个股多为减持,该股的排名不降反升。综合邬传雁代表产品近5年的季报来看,他已连续持有该股20个季度。

对于新经典,邬传雁三季度并无操作,但因其它个股调整,该股新进为第十大重仓股。

值得注意的是,邬传雁对海天味业有较大的增持动作,三季度末该股的持仓数量达409.6万股,占基金净值比9.75%,相对二季度增加了308.90%,位列第二大重仓股。

这并不是海天味业首次进入邬传雁代表产品的前十大重仓股中,事实上,邬传雁近5年来已持有该股14个季度。自2017年一季度起,该股就首次出现在前十大重仓股中,而后邬传雁一路连续持有该股,仅2019年二季度、2021年二季度未上榜前十大重仓股。但从年报来看,该股依旧是邬传雁的“隐形重仓股”,分别位列第十三、第十四大重仓股。

从该股的走势来看,今年年初,股价达到近5年高点,随后震荡下行,并于今年9月中旬达到近期最低点。自邬传雁持有该股以来,大部分季度都有所加仓。而季报显示,今年一季度有近60%的减持,在三季度又有超300%的大幅增持。

邬传雁在高位卖出的操作,为其产品提前锁定盈利;同时他也坚持着自己的投资策略,在看好该股长远发展的前提下逢低增配,适时买入。

(海天味业近5年k线图,数据来源:Wind,截至2021年11月12日)

增消费减科技 站在长期主义和价值创造的视角对组合进行调整

整体来看,邬传雁代表产品的持股集中度无较大变化,由二季度末的74.8%小幅升至三季度末的74.99%。综合该产品近3年的所有季报来看,邬传雁的持股集中度自2018年四季度以来,一直在70%-80%之间波动。

(邬传雁代表产品近3年重仓持股,数据来源:Wind)

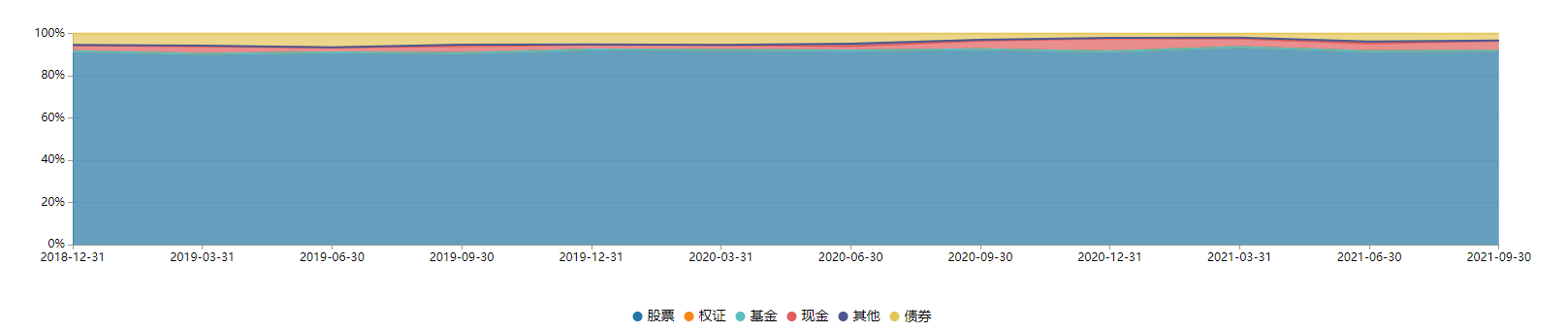

从资产配置来看,邬传雁代表产品三季度末的股票仓位较二季度末也没有较大变化,由91.59%微升至91.78%,依旧保持高仓位运行。

(邬传雁代表产品近3年资产配置,数据来源:Wind)

行业配置上,近3年来电子、电气设备一直是邬传雁持仓组合中的重要配置,但三季度末前十大重仓股中这两个行业的配置有所减少。以电气设备行业为例,Wind电气设备行业指数显示,近年来该指数一路上行,逐渐行至高点。

(邬传雁代表产品近3年行业配置,数据来源:Wind)

许是受此影响,近5年来被邬传雁持有16个季度的二季度末第一大重仓股法拉电子,消失在邬传雁三季度末的前十大重仓股中。被持有12个季度的隆基股份虽然三季度末仍在前十大重仓股中,但减持幅度也相对较大。

整体来看,邬传雁过去的持仓风格主要以“消费+科技”为主。然而,今年一季度消费占优,随后进入震荡调整,相对而言三季度消费表现不如其它板块。与此同时,科技板块一路走高。在持仓调整中,三季度邬传雁大幅增持消费,同时对近年来不断加码的科技有所减持。他的具体行业配置变化,可待四季报公布后,再做研究。

有关组合调整,邬传雁也在三季报中做出了相应的解释:“对于长期看好的公司,尤其是由于短期利润不达预期而出现股价较大跌幅的公司,采取了坚定的增持策略;同时对于人均效率上升明显但短期利润低于预期、股价跌幅较大的公司,也进行了适度的增持;另一方面,对于少数行业景气度处于较好位置,但财务政策不够谨慎,阶段性利润增长大幅超预期,股价上涨幅度较大,但经营效率没有显著提升的公司,进行了坚决的减持。”

进一步反思投资框架 坚持长期拥抱好资产

在三季报中,邬传雁表示,面临较大的市场压力,在这个阶段,主要做了三件事:

第一件事情是对长期投资分析框架进一步反思,从投资策略和投资标的的长期韧性,以及反脆弱性层面进行深度思考。

在邬传雁看来:“所谓的长期韧性,是我们所采取的投资策略和所选择的投资标的,在面对内外部环境变化和压力之时,特别是在经济处于较大转型期当中,仍能够经受住各种不可预知的冲击,并仍能保持较强的价值创造能力。”

“根据多年投资工作的经验和教训,我们采取的投资策略能否为持有人创造长期满意的回报,关键在于我们所选择的上市公司是否具备不断提升的价值创造能力,而不是以股票配置比例调整的方式和市场博弈。”邬传雁指出。

基于这一点,邬传雁称,那些在不利的市场环境中,依然能够保持且不断提升能力的公司,是值得长期持有的。这些公司身处不同的行业,但都具备共同的特征:在企业经营和发展过程中,能够不断反思和学习,从业务层面将对国家和对社会创造价值作为长期使命和经营目标,这样的理性商业思维,使得它们较少受制于中短期宏观经济走势和政策的影响。

长期跟踪和研究这类公司,邬传雁发现,企业家的认知和价值观的高度以及落地的程度,是判断一家公司未来长期价值创造能力的核心。经济转型正在造就一批具有使命感和责任心的企业家,他们站在经济转型的前沿、洞见经济价值创造规律的变迁,以企业内部组织建设作为内在价值创造的核心动力,把国家和社会所倡导的价值观融入企业的价值观,通过构建让员工和客户认可及崇尚的道德来夯实企业的文化基础,以好道德成就好生意;不仅如此,他们还以广阔的视野和格局促使和维持上下游产业链呈欣欣向荣之态势,推动行业生态的良性发展;更为重要的,他们把建立企业和社区的和谐关系,以及将创造财富的大部分回馈社会,作为企业长期发展的基础。这样的企业正在并将继续引领未来的经济转型。

第二件事情,基于以上考虑,邬传雁对2021年上市公司披露的中报进行了综合分析,对持仓中的所有上市公司股票和潜在投资标的进一步分析和评估。

其中,他重点考察了企业的组织建设及其所带来的员工价值创造效率的提升、财务政策的谨慎程度,以及企业对国家和社会利益的思考等诸多角度。这一系列工作,旨在判断组合中的公司是否具备实事求是的文化基础,以及深谋远虑的商业智慧。一些细微而显著的变化反映在这些公司的财务数据当中,发现在过去一段时间内外部压力交叠的背景下,组合中的大部分公司都采取了更为谨慎的财务政策,在兑现当期利润和实现业务长足发展之间,它们更加侧重后者;站在国家和社会利益的角度,进行了前瞻性的布局和积极投入,为下一阶段的竞争储备能力、赢得先机。

邬传雁直言:“当然在这个过程中,也发现少数采取这一做法的公司无可避免地出现了短期利润低于预期,从而股票价格承受较大短期压力的情况。”他曾表示,会对所选出的优质个股长期坚定地持有。优质个股也并非一路上涨,波动出现属正常现象。“与容易产生实质性风险的坏资产相比,好资产会跟随自身投资价值长期向上的特点,获得持续的成长。因此,坚持长期拥抱好资产就是最好的策略,当选定好股票之后,投资无非是一场关于耐心的比拼。”邬传雁说。

第三件事情,站在长期主义和价值创造的视角对组合进行调整。

在调整的过程中,邬传雁并未停留于简单关注营收、获利等阶段性经营成果,而是更加注重上市公司业务布局的合理性、价值创造能力持续提升的可能性、以及企业在长期竞争中胜出的概率。

三季度,邬传雁也根据其投资策略,对长期看好的公司坚定增持,对少数行业景气度处于较好位置,但经营效率没有显著提升的公司坚决减持。

有关未来投资策略,邬传雁表示,四季度,将继续对投资分析框架进行优化,并根据优化的结果对公开信息进行深度综合分析,以此作为选择潜在投资标的和对现有组合进行调整的依据。

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现。基金研究、分析不构成投资咨询或顾问服务,也不构成对读者或投资者的任何实质性投资建议或承诺。敬请认真阅读《基金合同》、《招募说明书》及相关公告。

2021-11-15 15: 45

2021-11-15 15: 15

2021-11-15 08: 49

2021-11-14 16: 54

2021-11-12 10: 11

2021-11-11 12: 27