编者按:近期,基金二季报陆续披露,明星基金经理们的调仓动作和仓位变化也成为基民们关注的焦点。而在每一份定期报告背后,也隐藏着这些优秀管理人的“投资秘籍”。基金君将继续为大家更新人物库专题【调仓风向标】,解码明星基金产品持仓变化及其管理人的投资理念。

随着基金2022年二季报的披露拉开帷幕,明星基金经理的调仓换股动作也开始浮出水面。中庚基金的丘栋荣也成为首位“交作业”的明星基金经理,其在管的4只基金产品二季报同时披露。

整体来看,二季度丘栋荣依然保持九成以上的股票仓位。不过在前十大重仓股方面,出现了比较大的调整,比如在中庚小盘价值上,兴发集团、中国电研、创业慧康、旺能环境、康华生物等进入前十大。

本期「调仓风向标」,基金君将为大家详解中庚基金丘栋荣的二季报及其调仓变化。

.jpg")

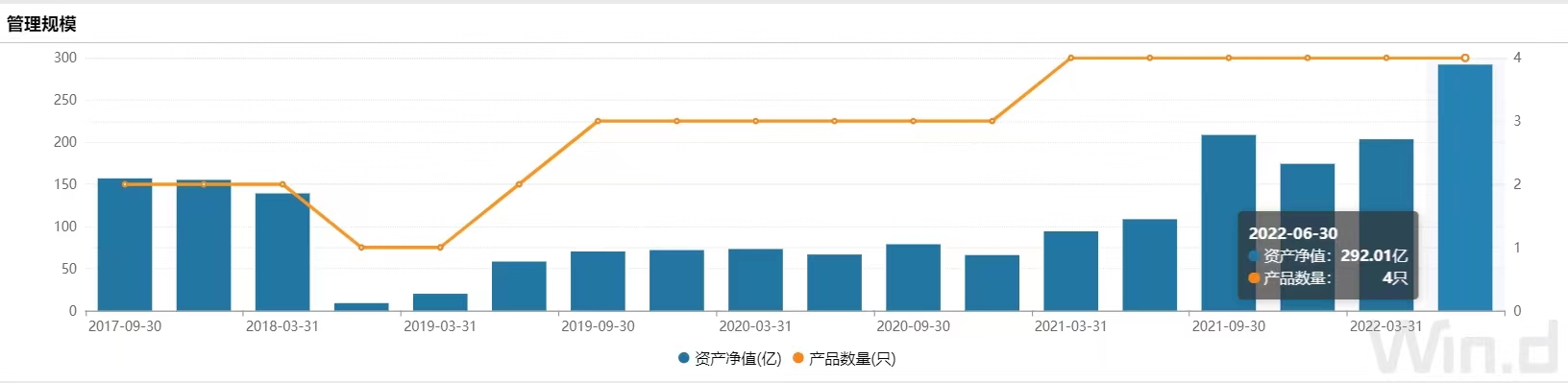

规模猛增近90亿,依然保持高仓位

丘栋荣目前在管的产品一共有4只,其中管理中庚价值领航混合、中庚小盘价值股票的时间最长,均超过了3年;管理中庚价值灵动灵活配置混合的时间刚好满3年。

数据显示,截至6月底,丘栋荣管理的4只基金总规模为292.01亿元,较二季度末的203.38亿元猛增88.62亿元。其中,中庚价值领航混合一季度时的份额约为35亿份,而二季度涌入超32亿份,使得该基金在二季度末的规模大增至近63亿份,中庚价值领航规模也从一季度末的79.63亿元增长了75.12亿元,至二季度154.75亿元。中庚价值品质一年持有规模则从一季度末的58.41亿元增长了16.68亿元,至二季度75.09亿元。

二季报显示,他管理的包括中庚价值领航、中庚小盘价值在内4只基金二季度继续保持90%以上高仓位运作,同时在港股持仓上,也继续维持40%以上的较高比例配置。

大手笔调仓,减持美团、快手,新进这些股

二季度,丘栋荣开启大手笔调仓。

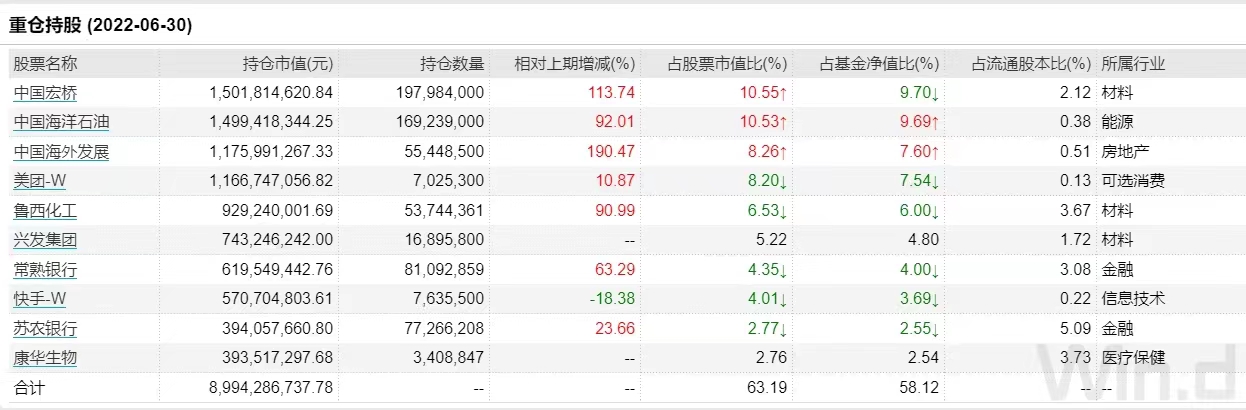

中庚价值领航混合为例,港股依然在前十大中占据较大比重,且大部分获得增持。其中,中国宏桥、中国海洋石油、中国海外发展的持股数,分别从一季度末的9262.65万股、8814.30万股和1908.90万股,增长到二季度末的19798.40万股、16923.90万股和5544.85万股。

相比一季度增持比例分别达到113.74%、92.01%、190.47%,中国宏桥更是取代美团,成为该基金第一大重仓股。此外,前十大重仓股中还新增了兴发集团、康华生物两只个股,常熟银行、柳药股份退出前十大重仓股名单。

美团则退居第四大重仓股,美团-W的持股数从一季度末的633.68万股增加到二季度末的702.53万股;尽管二季度股价反弹接近18%,但相比一季度,快手还是被逆势减持了18.38%。快手-W的持股数从一季度末的935.50万股减至二季度末的763.55万股。

而在A股方面,兴发集团、康华生物则新进前十大,金地集团、柳药集团退出前十大重仓股。不仅中庚价值领航,丘栋荣管理的另一只可投港股的基金——中庚价值品质二季度也同步减持了美团、快手。

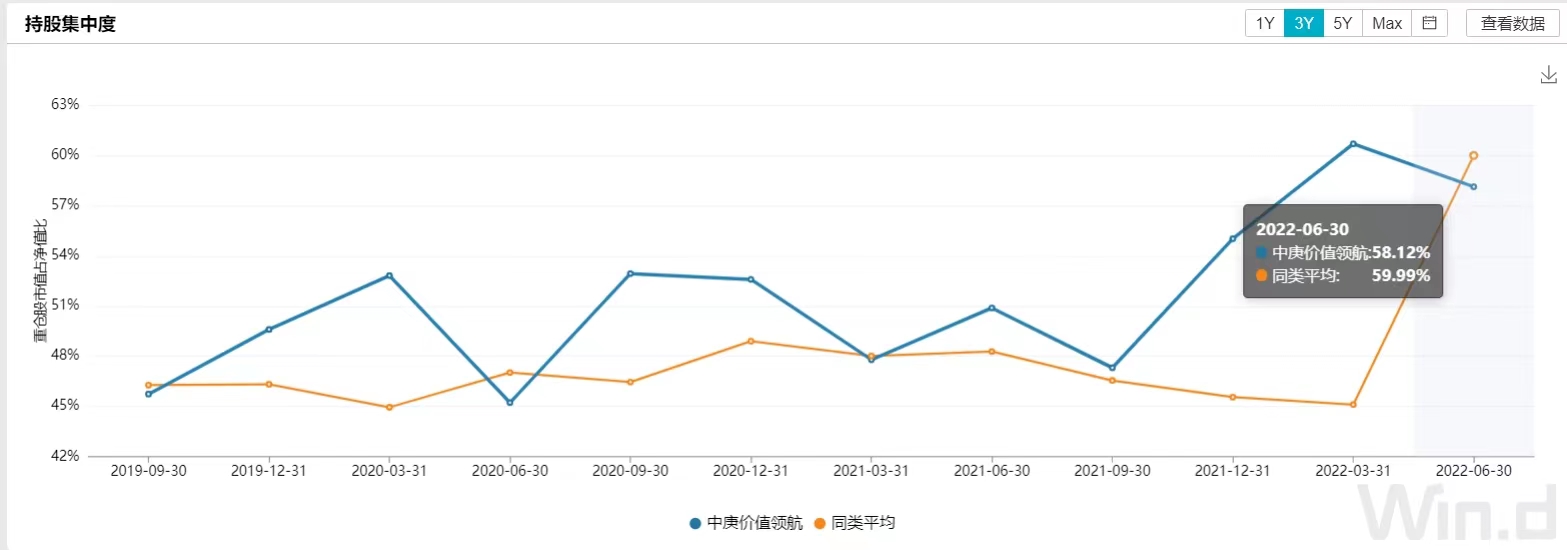

截至二季报,中庚价值领航混合持股集中度有所下降,从一季度末60.68%,下滑至二季度58.12%。

中庚小盘价值股票二季度的前十大调仓更加明显。兴发集团、中国电研、创业慧康、旺能环境、康华生物、永艺股份6只个股均为新进标的,紫天科技、信隆健康、航天晨光、豪能股份、常熟银行、千金药业则已从前十大重仓股中移除。此外,丘栋荣还对鲁西化工、苏农银行和柳药集团进行了减持,并小幅增加了南山铝业的持仓数量。整体来看,部分价值股收获了一定涨幅或者分红之后,遭到减仓并新进另外的一些价值股。

中庚价值品质一年持有二季度则新进兴发集团、旺能环境、广汇能源为十大重仓股,苏农银行、明泰铝业、柳药股份退出前十大重仓股行列。同期,丘栋荣减持了鲁西化工、美团和快手,增持中国海洋石油、中国宏桥、常熟银行、中国海外发展。

寻求低估值价值股 继续战略性配置港股

在二季报中,丘栋荣表示,在后市投资思路上,坚持低估值价值投资理念,通过精选基本面风险降低、盈利增长积极、估值便宜的个股,构建高性价比的投资组合,力争获得可持续的超额收益。

2022年二季度,压制因素缓解,权益资产呈V型走势,10年国债窄幅震荡,中证800

股权风险溢价季末回落至0.43倍标准差水平,处于历史均值上方。基于基本面风险与风

险溢价的资产配置策略,保持较高股票仓位并继续重仓港股。

中国的“稳增长”与全球范围内的“防通胀”是当前最重要的宏观背景。二季度从挣扎转向希望,国内自疫情得到控制转入经济逐步改善,稳增长是国内经济主线。应对当前状况的措施力度不弱于2020年疫情期间,财政政策积极、减税降费幅度大、基建汽车消费政策超预期;LPR利率再度下调,宽货币指向宽信用,助力地产需求恢复,随着政策起效,经济动能有望恢复,基本面风险将显著降低。中外经济节奏错位,持续且超预期的高通胀催促美联储提升加息幅度,经济周期及前瞻数据正映射滞涨至衰退预期的转变,短期需求下行有助于缓解通胀水平。但基于底层问题几无改善,更长远的角度看,通胀问题仍充满不确定性。

丘栋荣认为,二季度,无论国内还是国外,变动因素多且迅速,市场交易节奏变化快,国内流动性充裕,投资者将最大的乐观给予政策加持的景气赛道,A股市场结构性高估低估并存的矛盾又重新变得突出,以大盘成长股为代表的高估值股票估值水平升至历史85%以上分位值。现在还面临着疫情、能源和通胀上行等不确定因素的影响,他表示,将审慎评估这种结构性风险。基于股权风险溢价水平,将保持谨慎乐观,积极寻找估值较低、供给

受限但需求平稳或扩张的价值股,以及相对低估值但景气上行的成长股,通过把握好结构性机会获得超额收益。港股价值股表现一般,但科技互联网小幅反弹,港股从各个估值维度看基本处于历史最低水平,基于港股的系统性机会,继续战略性配置。

重点关注四大投资方向

在二季报中,丘栋荣还表示,具体而言,他管理的基金重点关注的投资方向来自四个方面。第一,港股中资源能源为代表的价值股、部分互联网股和医药科技成长股。他看好的原因有三点。首先便是估值便宜。其次,港股价值股经营稳健且受益基本面持续改善。最后是政策预期改善,流动性风险相对免疫。

港股中,他最为关注的互联网公司包括三大类:一是涉及衣食住行方方面面,粘性极强,面对的核心需求是不断增长的公司,这些公司的货币化能力和变现能力将持续提高;二是政策最为敏感的阶段已过的公司,这些公司从政策缓解的关注过渡到回归公司自身价值,聚焦于核心业务领域,坚实的业务壁垒才有足够的竞争力,才能获得未来;三是当前的估值水平处于低位的公司,这些公司扩张放缓,削减非核心业务资本开支,公司的盈利和现金流水平预期提升,将有助于投资价值的实现。

第二,丘栋荣还看好大盘价值股中的金融、地产等。其配置逻辑在于:金融板块中的银行,估值基本处于历史最低水平,对于潜在风险计入非常悲观预期。我们看好与制造业产业链相关、服务于实体经济、有独特竞争优势的区域性银行股,这类银行所处区域经济发达、产业结构好、客户相对多元化,且区域范围内占有率仍有提升空间,因此呈现出业务简单稳健,基本面风险较小且相对脱敏房地产风险暴露,估值极低但成长性较高的特征。

房地产市场政策有明显放松,重摔下风险暴露彻底,地产类公司集中于具有高信用、低融资成本优势的央企龙头公司,这些公司短期受益于需求回归及购房者偏好转变,长期受益于市场占有份额持续扩张。这些公司的抗风险能力、潜在成长性和盈利质量都会更为优异,并且当前的估值极低,有较好的回报潜力。

第三,是能源、资源类公司及其下游产能。对于该方向,丘栋荣配置的逻辑主要在于:国内下半年进入稳增长发力阶段,疫情导致的生产投资消费推迟,将集中于下半年释放,为经济争分夺秒的进度助力,有望显著抬升对能源和资源的需求。

同时,虽然经济周期和加息背景下需求端有所松动,但能源、资源类公司延续谨慎策略,资本开支意愿仍严重不足,供给弹性不足依然是现实状况,相对紧平衡将有利于存量资产价值。疫情、战争、能源等宏大叙事的影响仍未结束,不确定性高企,一旦供需失衡卷土重来,能源、资源类公司自下而上来看,仍处于最为有利的位置,估值极低、现金流好、资本开支少、分红收益率较高、现价对应的预期回报率高。

另外,中国富煤资源禀赋及政府调控,煤炭单位热值相比海外油、气的显著优势保持高位,即成本端优势的置信度相当高。而且国内相关下游行业企业的产能受扰动相比最小,经营的比较优势还在累积,产能双重受益于国内需求恢复和出海替代。因此,保持电解铝、煤化工等在能源利用上更有优势的公司的配置。

第四,是广义制造业中具备独特竞争优势的细分龙头公司。

丘栋荣认为,经济复苏与政策共振,叠加制造业本身在全球范围内确立竞争优势,既有传统制造业优势产能质高价优带来的份额持续扩张,更有制造业细分龙头企业的迁移迭代。将新材料、零部件、元器件等具有技术工艺壁垒的产品,对应于智能化、电动化、国产化等新需求扩张和新技术应用,其价值量和渗透率有巨大的提升空间,有望进一步提升盈利能力和质量。

“因此,广义制造业中挖掘高性价比公司仍大有可为。”挖掘这一方向投资机会中国,丘栋荣坚持三条标准,即需求增长、供给收缩、细分行业龙头,比如化工、有色金属加工、医药制造、机械加工、轻工等,挖掘出真正的低估值小盘成长股和小盘价值股。

(注:本文图表数据若无特殊注明,均来源于智君科技与Wind数据)

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现。基金研究、分析不构成投资咨询或顾问服务,也不构成对读者或投资者的任何实质性投资建议或承诺。敬请认真阅读《基金合同》、《招募说明书》及相关公告。

2022-07-18 14: 56

2022-07-18 11: 13

2022-07-18 08: 24

2022-07-15 20: 21

2022-07-15 16: 30

2022-07-15 14: 40