编者按:近期,基金二季报陆续披露,明星基金经理们的调仓动作和仓位变化也成为基民们关注的焦点。而在每一份定期报告背后,也隐藏着这些优秀管理人的“投资秘籍”。基金君将继续为大家更新人物库专题【调仓风向标】,解码明星基金产品持仓变化及其管理人的投资理念。

今年二季度,股票市场先后经历了大幅下跌和强力反弹,嘉实基金成长风格投资总监姚志鹏管理的产品净值也在经历较大回撤后,又在反弹中得到一定修复。

刚刚披露的基金二季报显示,跟今年一季报一样,姚志鹏管理的产品依然整体保持较高的仓位水平,最高甚至达到94%。

在持仓组合方面,姚志鹏的核心重仓股与之前相比也无明显变化,依然重仓电动车产业链、信息化等方向。不过,持仓结构出现一定调整,尤其是部分基金中港股配置发生较大变化。

姚志鹏在长达2800字的二季报中,依然阐述了看好汽车行业电子化的产业趋势、数字化转型的企业革新机遇、创新药、军工产业等板块。以及在这个背景下,各个行业之中具备全球竞争力的先锋企业。

他认为,4月底部是一轮中等程度的熊市底部区域基本明确,目前海外经济下半年有明显减速迹象,更加要关注所投资行业的结构性因素。从需求出发,智能汽车、先进战机、导弹、直播电商、数字经济和创新药正成为中国中期重要经济转型升级的线索。

本期【调仓风向标】,基金君将为大家详解嘉实基金姚志鹏的二季报及调仓变化。

二季度继续高仓位运作 加仓港股汽车板块

今年4月底之前,姚志鹏管理的产品短期净值回撤较大,但随着后期反弹,基金净值也明显回血。值得一提的是,其管理时间最长的嘉实智能汽车和嘉实新能源新材料任职回报分别接近260%和215%,年化回报分别为22.78%和23.88%,均位居同类产品前5%。

截至6月底时,在净值涨幅带动下,姚志鹏在管的8只基金每只规模都有所增长,总规模也由一季度末的250亿元增至288亿。从申赎情况来看,基金以净申购为主,只有部分出现净赎回,且净赎回比例普遍不大。

其中,嘉实新能源新材料一季度末规模为59.48亿元,但到二季度末时变为68.26亿元,基金份额单季度增加4000多万份至20.63亿份。

姚志鹏管理基金一览

另据2022年基金二季报显示,姚志鹏管理的产品依然维持较高仓位运作,且大部分较上季度有小幅提升,悉数在90%以上,嘉实时代先锋更是达到94%。

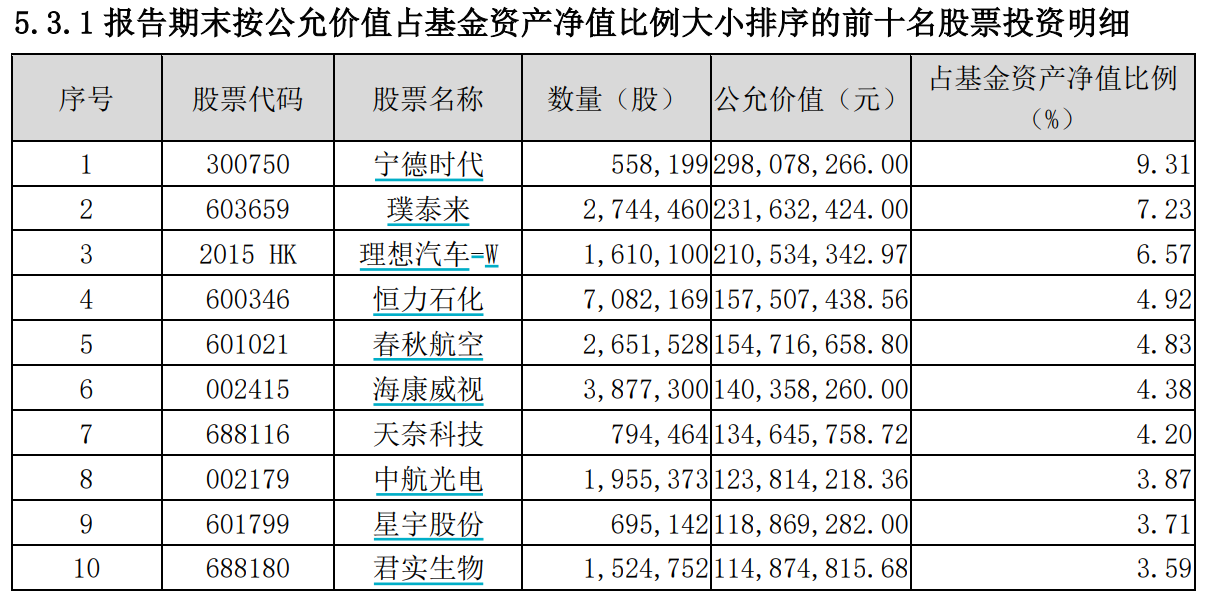

从基金前十大重仓股来看,二季度期间,姚志鹏并未进行大幅度的调仓换股,宁德时代、璞泰来、恩捷股份等核心重仓股依然在列,只有部分重仓股出现调整,比如金山软件遭到减持,星宇股份重新重仓,海康威视和理想汽车则新重晋仓股之列。值得一提的是,二季度末,部分基金港股持仓变化明显。

以嘉实动力先锋为例,在该基金前十大重仓股中,理想汽车-W、海康威视、星宇股份、君实生物新晋前十大之列,其中,理想汽车—W为第三大重仓股;港股银河娱乐、港股金山软件、嘉元科技、深信服淡出前十大重仓股之列,其中银河娱乐、深信服为上季度新增。宁德时代、恒力石化持股不变,璞泰来、中航光电增持,春秋航空、天奈科技减持。

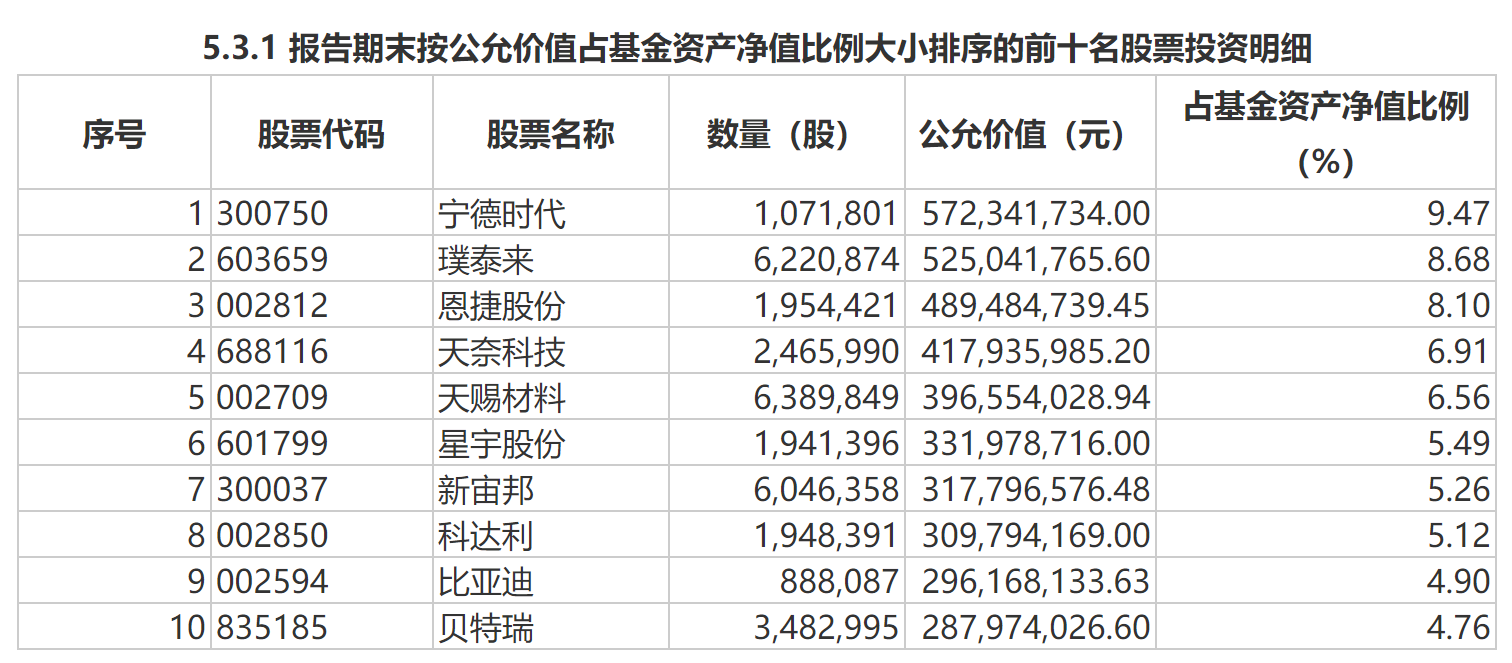

在嘉实智能汽车中,宁德时代、璞泰来、天赐材料、新宙邦、星宇股份、贝特瑞出现较大幅度加仓,其中,天赐材料持股数增了两倍多,璞泰莱、新宙邦持股数翻倍;恩捷股份、天奈科技、科达利持股不变,比亚迪新晋前十大重仓股,嘉元科技淡出。

嘉实智能汽车二季度末前十大重仓股

选择未来三年能快速增长的行业

姚志鹏在二季报中表示,二季度的市场表现,可以说出乎绝大部分投资者的意料,但从历史规律来看,也并没有太大的意外。市场情绪与估值波动的钟摆永远不停,大部分时刻呈现出趋势性,但当达到一个极限状态后,趋势性的力量衰竭,反转态势就很容易一触即发。正如一季报中所陈述,3-4月份市场大部分宽基指数的股债收益率差、权益风险溢价等指标,都处在历史均值减1倍标准差的位置,非常接近历史上比较大级别的底部,风险收益比相对较高。正是由于当时处在比较极限的低估状态,因此在一些压制因素出现边际缓和以后,市场迎来了幅度较大且速度较快的反弹。

姚志鹏认为,全球大宗商品初步出现了见顶的迹象,他在2020年三季度预期的两年维度的新冠通胀逐步走向尾声。全球地缘政治也逐步降温。整体市场出现回暖迹象,从历史的估值等指标来看,4月底部是一轮中等程度的熊市底部区域基本明确,整个市场需要更加积极的寻找未来经济生活中重要的投资线索。

万物皆周期,各行各业都有潮起潮落。姚志鹏称,从过去三十年全球资本市场的历史看,唯有业绩的增长能够穿越周期,不论是科技、医药还是白酒龙头都贡献了数百倍的涨幅。因此,当我们立足一个熊市底部右侧的位置展望未来三五年的时候,那些能疯狂创造盈利的企业才是需要关注和研究的重点。周期的泡沫一旦破灭,修复起来的过程将十分漫长。因此寻找企业盈利的增长,离不开企业所处行业的增长和企业自身的阿尔法。选择未来三年能够保持快速增长的行业将是重要的基础。展望未来,我们正处于经济的转型升级之中,当下“房住不炒”和十年前“四万亿”有很多相似性。当我们降低地产的高杠杆时,经济必然进入一个重结构轻总量的过程之中。

目前海外经济下半年有明显减速迹象,我们更加要关注所投资行业的结构性因素。从需求出发,智能汽车、先进战机、导弹、直播电商、数字经济和创新药正成为中国中期重要经济转型升级的线索。随着疫情减弱,出行迅速恢复,线下服务业也在陆续恢复。两年多的疫情对于部分行业结构的重塑也会带来部分产业盈利中枢的提升。

围绕能源、信息和生命三大战略方向布局

看好智能汽车、数字化、创新药、军工

姚志鹏称,市场的资产依据波动性和成长性可以分成价值、周期、景气成长和稳健成长。其中,价值股股价上涨往往更依赖于整体社会的流动性,周期股股价的变化本身更多依赖边际变化。景气成长往往是有较大波动的高增长资产,更多依托本身业绩的增长和估值的波动。稳健增长自身具备一个速度不快的增长,同时会受益于流动性带来的估值摆动。

过去两年,经济处于上行期,叠加供给侧改革及供需错配,很多周期股处于历史盈利的高点,同时带来巨大的估值提升。宽松的流动性也带来价值股比较大的修复。后面这些资产面临总量增长的乏力和盈利中枢的再平衡。同时,稳定增长类资产过去数年在外资买入和国内流动性宽松带来的定价提升的共振下,估值也得到了大幅提升,以消费为代表的资产仍然处于历史估值非常高的分位。同时如果处于经济的转型期,人口红利的消退也会降低这类资产的增长中枢。因此未来的结构性机会将更加集中于景气成长,尤其是景气成长中仍然具备较大空间的行业。寻找大空间的行业,本质离不开人类的三大终极追求“能源、信息和生命”。

姚志鹏认为,所有产业中,汽车将是无法回避的方向。从全球发达国家的主导产业来看,汽车是主要强国的共同支柱。全球汽车工业是一个几十万亿的行业。因此在汽车领域实现升级突破,让中国车走向世界将成为中国的国运之战,也是我们走出中等收入陷阱的必然选择。

我们看到,即使是在疫情冲击供应链、上游原材料显著涨价的影响下,6月国内电动车的销量仍有望创历史新高,而且后续随着大量新车型、包括一些现象级产品的逐步交付,后续销量有望持续看到上行趋势。虽然上半年市场有较大分歧,但我们从来没有担忧过电动车的需求。这个结论的底层因素,是和过去各种新兴产业、先导国家电动车渗透趋势是类似的,从互联网、智能手机等等的发展历史来看,渗透率突破15%以后,都是以较快的速度完成70%以上甚至全面渗透的过程,而且极少有新兴产业在渗透率20%附近见顶;从欧洲先导国家的电动车渗透趋势来看,往往也都是突破15%渗透率后持续快速向上,并且很快达到非常高的水平。这些历史的渗透曲线其实也是科技消费品的共性,也是某种层面上产业趋势的共同规律。

姚志鹏在季报中称,最近一款爆款车型发布后,相关品牌4S店的爆满,让他不禁想到十年前Iphone发布的时候。历史不会简单重复,但总会押着类似的韵脚。上一轮智能手机的普及,诞生了大批量10-30倍涨幅的供应链公司,以及最高接近百倍的终端产品厂商。而这一轮全球智能汽车的产业趋势刚刚崭露头角,相信在这一轮的趋势中也将诞生可比拟,甚至级别更高的产业机会。而这样的产业趋势,正是与目前时代背景最切合的方向。产业发展周期如果能和时代的背景相结合,往往会酝酿出大级别的机会,上一个5年的“茅指数”,和再往前推一个5年的互联网资产,都是时代趋势之下的微观缩影和体现。如今回顾历史,十年前看好和看空消费电子的投资者最终都跑输了消费电子。所以在历史的产业趋势面前,不要做机会主义者,选择产业枢纽环节的战略龙头将成为成长投资最好的答案。我们不愿意轻率的判断,更愿意躬耕于产业。历史经验曲线证明,15%的渗透率一旦越过,行业往往会加速而非减速。而且即使到四五年后全球渗透率到达70%后,我们仍然会面临迭代周期缩短带来的总需求机会,以及未来产业升级以及商业模式变迁的机会。

随着传统互联网平台逐步变成基础设施,社会的效率将进一步提升。但是企业的数字化转型仍然是中期重要的方向,数字资产将成为未来最重要的资产,不论是基于企业端的数据产生和处理,还是互联网仍然存在的直播电商等少量的流量亮点,抑或正在孕育的web3.0,新的数据和信息的产生方向仍然会蕴含着新的投资机遇。同时随着车成为新的智能终端,超级算力和超级储能也会产生新的商业模式。

同时人类仍然面临着肿瘤、新冠肺炎和心血管疾病等疾病的困扰,不论是靶向治疗还是细胞基因治疗,新的治疗技术也在孕育。虽然国内医药政策更偏向福利化,因此未来大市值医药公司的孕育大概率需要占领美国等国际市场。目前创新药周期仍然处于低潮期,我们也在耐心的研究等待属于中国的First In Class的诞生。未来大单品的诞生将会带来下一波的创新药周期。

军事工业仍然是大国的重要支柱,国际地缘政治的冲突未来会加速军工产业的发展。围绕下一代作战单元战机和导弹,相关产业链会保持较快增长,仍然是经济下行期难得的确定性增长。

姚志鹏表示,在当下,结合我们对于各类资产空间、位置和方向的把握,我们将继续围绕能源、信息和生命三大战略方向进行布局,寻找未来中国经济的代表性企业,与中华共同崛起。

(注:本文图表数据若无特殊注明,均来源于智君科技与Wind数据)

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现。基金研究、分析不构成投资咨询或顾问服务,也不构成对读者或投资者的任何实质性投资建议或承诺。敬请认真阅读《基金合同》、《招募说明书》及相关公告。

2022-07-25 21: 30

2022-07-25 20: 49

2022-07-25 20: 00

2022-07-25 17: 00

2022-07-25 14: 39

2022-07-25 10: 13