2022年7月22日,是科创板开市三周年的生日。经过三年来的发展,科创板在探索中持续发展壮大,吸引了大批有科技含量的创新型上市公司,从最初的25家到目前已突破400家,在全面推行注册制的背景下表现突出。

三年来,公募基金布局科创板比例逐渐增大且创新不断。同花顺iFinD数据显示,截至8月3日,市场现共有91只科创板相关主题基金,不少投资者也由此借“基”布局科创板,以寻找优质企业成长带来的投资机遇。

值此之际,基金君筛选了科创主题基金经理挑选出基金上市以来的区间复权单位增长率80%以上,基金规模10亿以上,按照区间复权单位增长率来排名,罗列出一批科创板主题基金产品与他们的基金经理。

(数据来源:同花顺iFinD)

本期,基金君将选择其中三个绩优的科创板主题基金的基金经理给大家介绍,他们分别是广发基金李巍、华夏基金周克平、富国基金李元博。通过解析他们各自的投资风格和框架,帮助大家了解这些优秀投资人背后的投资理念。

广发基金:李巍

北京大学理学硕士出身的李巍有近11年公募管理经验,现任广发基金策略投资部总经理,目前在管基金13只,在管规模124亿元,代表产品任职回报率高达623%,年化回报高达19.95%,是个坚守本心的长跑型选手。

截止8月3日,智君科技数据显示,近5年,李巍的年化收益率为19.57%,好于同期沪深300。最大回撤为35.61%,同期沪深300的最大回撤为34.84%。近5年,旗下偏股混合型基金平均年化收益高于94%同类经理,平均最大回撤小于53%同类经理。在股市牛市中收益表现优秀,熊市中风控表现中等。

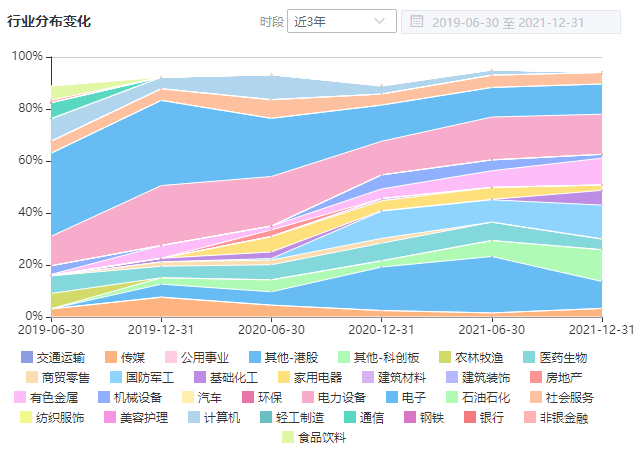

李巍始终维持高仓位运作,股票占总资产比高达88.41%,从股票持仓的行业分布来看,李巍近三年配置的前五位分别为:电力设备(15.00%)、国防军工(12.16%)、电子(11.08%)、汽车(8.86%)、其他-科创板(9.87%)。股票行业偏好分散,前三大为电力设备、国防军工、电子。

根据李巍2022年二季报统计显示,前十大重仓股的平均持有周期为5.2个季度。重仓时间最长的标的为欣旺达,已经连续重仓12个季度。重仓股票持有时间长。李巍增持了前三大重仓股,分别属于高防军工和电力设备行业,且新进了属于不同行业的四只股票。

李巍在公募基金投资一线深耕已有十余年,李巍是长期主义践行者,组合采取均衡成长的配置策略,很少做择时,是坚定的价值主义投资者。在几轮牛熊周期淬炼下,李巍不断成长且慢慢形成了自己独特的风格。李巍不会把眼光仅仅聚焦在某一两个赛道,而是会在仓位管理、行业配置、个股选择等方面同时兼顾,组合更注重“均衡灵活”。

但若预判到系统性风险来临之前,李巍也会对仓位进行动态调整。“虽然A股的长期机会比较多,但遇到极端情况时的波动会比较大。我会根据对宏观经济、市场估值水平、行业政策和市场情绪等多方面综合判断调整仓位,以此来提高长期收益率。”

个股层面,李巍精选好公司,但买入单只个股的比例一般来说不会太重,注重分散持有。在构建组合时,他综合考虑不同类型的股票的市场表现。李巍曾表示:“一个好公司可能短期价格不合适,但拉长周期看能够实现年化15%的回报率,即便短期估值贵一点,我也能接受。”

除了市值偏大的龙头公司,李巍表示还有一些估值相对较低、市值相对偏小、未被充分挖掘的资产,是值得关注的,类似“翻贝壳”的机会。

李巍投资的成果离不开他在投资中不断的反思与复盘。根据今年市场的变化,李巍公开总结了三点投资心得。其一,过去在组合构建时,他会从仓位管理、行业配置、个股选择三方面进行综合考量,但在仓位管理中的政策面方面,他表示忽视了国外政策和国际政经格局变化具体落实到仓位管理模型这个步骤。其二,对市场风格的判断也有所缺失。第三,李巍表示,需要站在更高维度去反思投资体系,应对一些长期的趋势性变化需要更加灵活谨慎,应重新调整一些长期基准假设和传统投资范式。

李巍在二季报表示,面对疫情的冲击和市场的大幅波动,他坚持原有的组合管理方式,以及相对中性、适度分散的原则。因科创板主题基金三年封闭期结束转为开放式基金,李巍在仓位做了一些调整来确保流动性,但最终行业配置未大幅调整。主要增持了医药、减持了军工,并在电子和电力设备行业内进行了品种优化。

展望后市,李巍表示,虽然从中长期来看,对中国经济和中国资本市场有足够信心;但在“大变局”的大背景下,也一定要适度降低风险偏好,认识到全球政治、经济治理结构转型过程的曲折和漫长。李巍表示,需要构建起“多元思维模型”,才能真正修好投资的内功。

华夏基金:周克平

周克平2014年加入华夏基金,是北京大学光华管理学院金融学硕士,拥有理工科与金融的复合学业背景,研究历史是他业余最大的爱好。周克平最早开启基金经理自购模式引人关注,他从今年4月开启定投计划,计划每周一坚持定投一万元,并且承诺所有定投计划至少持续到2023年底,投资的产品有四只是他旗下的基金。

周克平公募基金管理年限3.6年,目前在管基金11只,在管规模148亿元。周克平博取收益能力强,控制风险能力相对弱。截至8月3日,近3年,年化收益率为28.31%,好于沪深300。最大回撤为40.57%,差于同期沪深300。

近3年,周克平旗下偏股混合型基金平均年化收益高于78%同类经理,平均最大回撤小于21%同类经理。在股市牛市中收益表现优秀,熊市中风控表现中等。

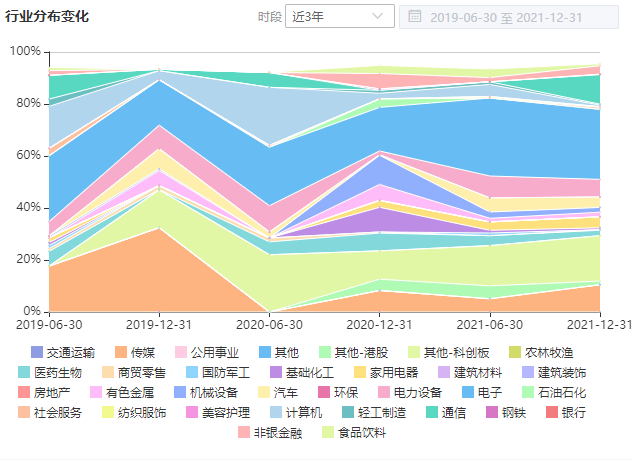

周克平整体风格为大盘-成长型,始终维持高仓位运作,股票占总资产比高达92.22%,从股票持仓的行业分布来看,周克平近三年配置的前五位分别为:电力设备(15.43%)、国防军工(12.98%)、其他-科创板(12.23%)、电子(11.62%)、其他-港股(10.36%)。股票行业偏好分散,前三大为电力设备、国防军工、其他-科创板。

根据周克平2022年二季报统计显示,前十大重仓股的平均持有周期为4.3个季度。重仓时间最长的标的为宁德时代,已经连续重仓10个季度。重仓股票持有时间较长,换手率较低。

喜欢复盘和思考总结的特点,让周克平很快形成了自己的投资方法论和框架。周克平将投资的企业分为供给型企业和需求型企业。对于供给型企业,关键看企业的进化;对于需求型企业,他看重的是护城河和壁垒。

在投资框架方面,周克平致力于选出能够持续创造价值的股票,同时也时刻注重组合的动态调整,在不同阶段来赋予不同权重,同时降低品种之间的关联度,更好降低组合的波动性,从而分散风险,让投资者更好的享受到企业成长的价值。

此外,周克平对高景气有着自己独特的理解。他认为,高景气往往是通过技术创新、产品创新、商业模式创新等方式,代表着中国经济未来结构转型的产业。

周克平近期指出,经过了市场的多次调整之后,现在这个市场可能到了一个关键拐点时期。来自于宏观经济的一些周期性的变化是市场目前的主要压力,当前包括海外的通胀、国内的疫情反复、房地产的发展等很多因素正在发生改变,这些因素对股票市场的负面影响基本上都在三四月份集中体现了。

在多重冲击之下,周克平表示,市场是容易出现一次出清的。在他看来,多轮调整后,成为股票市场主导定价因素的又会是结构性因素,周期性因素将会被结构性因素重新代替。周克平表示:“短期失效、长期有效才能获取超额收益。”所以,更要充分珍视难得的回调机会。

谈及科创板公司,周克平表示,虽然都还很年轻,但是科创板公司代表的产业方向还有巨大的成长空间,高强度的研发投入让持续成长成为可能。周克平相信,其中会存在少数投入有效的公司,会在未来脱颖而出。他表示,目前已经上市的400余家科创板上市公司,未来有可能贡献接近上百家优秀公司,来获得较大的涨幅。

展望后市,周克平表示,所投资的包括新能源汽车、半导体、以细胞基因治疗为代表的生物医药,这些行业会成为未来中国经济结构转型的主要行业,而它的结构性因素将重新成为市场的主导力量,这个时间周期可能会有两年甚至三年。

富国基金:李元博

富国基金李元博是一位价值趋势型选手,深耕科技领域投资。李元博毕业后工作于芯片巨头之一的英特尔,随后在在卖方研究所担任TMT行业研究员,2015年7月加入富国基。13年证券从业的历练,近8年基金经理生涯的打磨,他的魅力,在管理的基金身上得以体现。

近5年来看,李元博年化收益率为11.64%,好于同期沪深300。截至8月3日,最大回撤为48.9%,差于同期沪深300,控制风险能力相对较弱。近5年,旗下偏股混合型基金平均年化收益高于56%同类经理,平均最大回撤小于5%同类经理。可见,李元博是一位“进攻型”的基金经理。

李元博整体风格为大盘-成长型,仍是维持高仓位运作,股票占总资产比高达91.84%,从股票持仓的行业分布来看,李元博近三年配置的前五位分别为:电子(26.94%)、其他-科创板(17.48%)、通信(11.37%)、传媒(10.48%)、电力设备(6.76%)。股票行业偏好分散,行业分布多变。

根据李元博2022年二季报统计显示,前十大重仓股的平均持有周期为2个季度。重仓时间最长的标的为移远通信,已经连续重仓4个季度。重仓股票持有时间短,行业分布多变,换手率高。

精选个股是李元博的执着点。他曾经表示:“一个基金经理的工作就是不断地寻找Alpha。”李元博更偏基本面右侧交易,也就是在股价和基本面都步入上升通道时才会积极买入。正因为此,李元博更在意基本面的变化,对个股业绩有着严苛的筛选标准,企业盈利能力强、财务状况好、未来增速有较高确定性等都是李元博坚持的标准。个股挖掘把盈利作为出发点,李元博认为,随着时间推移也更能创造出大量的Alpha。

李元博表示,他曾对历史上取得超额收益的公司做了归因分析,发现高增长是至关重要的,但到2018年却发现,即便高增长但现金流不好的公司跌幅较大,于是他引入了财务指标。渐渐地,李元博形成了一套价值和趋势结合的投研体系,兼顾财务指标和业绩增速。

在投资风格上,李元博接受中国基金报采访时曾表示:“我主要聚焦TMT行业,近年开始逐渐向广义的成长股覆盖,投资上偏‘细分聚焦’与‘热点追随’相结合。定期报告可见,我的仓位一般都比较高,90%左右,基本不择时。”

展望后市,李元博在二季报中表示,海外最大的风险来自美联储为了对抗通胀进行的持续加息。这存在双杀的风险,因为既影响了盈利预期,也影响了市场流动性。相比美股而言,李元博更看好A股和港股的资产,因为不仅会吸引外资的配置,性价比也会更好。他认为外需转弱,已经渐渐反映到部分行业的订单上,预计下半年这种趋势不会减弱,反而会更加明显。下半年李元博表示,会更加努力寻找景气度边际改善的行业,积极寻找性价比更好的投资机会。

(注:本文图表数据若无特殊注明,均来源于智君科技与Wind数据)

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现。基金研究、分析不构成投资咨询或顾问服务,也不构成对读者或投资者的任何实质性投资建议或承诺。敬请认真阅读《基金合同》、《招募说明书》及相关公告。

2022-08-03 19: 51

2022-08-02 22: 36

2022-08-01 18: 46

2022-08-01 09: 44

2022-07-31 19: 50

2022-07-31 12: 14