编者按:“数据解析基金经理,深度还原投资画像。”英华人物库推出全新栏目数说人物,用形象的语言解析数据背后的基金经理,为投资者还原立体投资画像。带你探寻基金的收益来源,选基先选人。

2022年,A股市场波动频频,结构性分化剧烈,进入十月,A股市场有所回暖。在震荡市下,许多投资者将目光投向了量化投资,量化热潮持续。

尽管起步较晚,国内的量化基金近几年呈现蓬勃发展之势,其优势随着市场进步而不断凸显,具备广阔的空间。今年,在纷繁变化的市场中,量化投资再度迎来高光时刻,在巨震波动之下仍取得稳健的表现与亮眼的收益成绩,大放异彩。

突围震荡市,量化投资之道是否优解之一?

东方基金盛泽日前做客《投资热点说》直播间时分析,量化投资具备两大优势特征:一是通过数理化模型进行投资决策,规避人性的弱点,是一种兼具极强的纪律性与科学性的投资管理方法;二是量化投资手段可以运用在不同的投资品种,包含灵活配置型基金、偏股混合型基金和偏债混合型基金等,在不同类型的基金中,量化手段有助于产出胜率相对较高的有效策略。

谈及当前投资的机遇方向,盛泽认为,随着优秀的公司不断浮现,优秀的行业不断发展,沪深300指数已发生了翻天覆地的变化,具备较佳的配置性价比。

盛泽表示:“沪深300指数新的定位是价值成长型指数。相信在未来的时间窗口上,它的Beta收益相当可观,它代表了各行各业中最优秀的这批公司。沪深300的价值性和成长性非常值得长期关注。”

发言条理清晰,工作一丝不苟,这是盛泽在连线访谈中给大家留下的深刻印象。

盛泽,英国华威大学数量经济学硕士,2014年毕业进入公募基金的量化投资部,从事量化相关的研究工作,至今已有7年证券从业经历,有4年的投资管理经验。理工科专业学术背景与丰富的多因子模型研发经验,为盛泽不断深化自身量化投资体系奠定了深厚的基础。

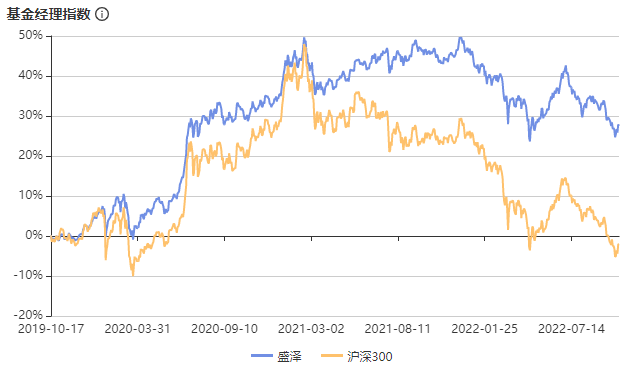

目前,盛泽在管产品共计4只,截至10月24日,盛泽的基金管理年限为4年,代表产品年化回报为 15.63%,管理规模为10.69亿元。

近几年的市场行情下,盛泽认为,指数增强型基金是不错的理财工具选择。指数增强型基金在严格控制风险的同时,力争捕捉高胜率的超额收益,收到机构投资者与个人投资者的广泛青睐。

通过对盛泽任职以来,在不同市场情景下的业绩表现进行分析,可以看出近三年来,盛泽始终跑赢沪深300指数,在熊市中表现优异,在牛市中同样取得了较为可观的成绩。

盛泽的投资关键词有:基本面为核心、严控风险、多因子选股。

在量化领域,盛泽不断打磨深化投研体系。

在选股时,盛泽以基本面为核心,采用多因子选股模型,多维度考虑价值、成长、市场动量、大数据挖掘等多个方面,选择契合市场的因子大类,并给予其较高的权重,此外,盛泽与其团队所采用的多因子选股模型涵盖200多个小类因子,保证投资风格的稳定,蕴含深厚的量化智慧。

在基本面研究层面,盛泽以宏观出发,综合分析宏观至微观层面的行业及细分赛道,自下而上进行选股,以因子选股的投资逻辑捕捉以基本面驱动的超额收益。

盛泽表示:“量化投资不仅限于通过多因子模型捕捉市场当中的超额收益机会(超越基准指数的收益),还覆盖了风险控制、回撤控制、交易成本控制、业绩归因等多维度的投资模块,得以辅助提高投资组合的业绩稳定性。”这也是量化投资能够在市场短期扰动之下致胜的关键所在。

在指数增强策略上,盛泽有一套独特而精准的打法。

盛泽分析:“经过全市场选择后的组合,我们会通过优化算法对其进行成分股投资比例的限定,满足不低于80%的投资比例投资于指数成分股的限定。此外,个股的主动权重不超过2%,严格限定在我们约束条件内。”

“在这当中,我们依然利用量化手段去追求不同条件约束下全局优化的最优解,因此组合的的目标函数依然是阿尔法最大化的。”盛泽进一步阐述道。

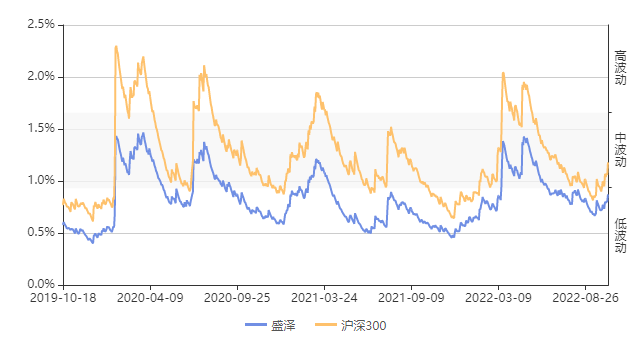

在过去三年中,盛泽代表产品波动率在0.5%至1.5%之间浮动,位于中、低波动区间,穿越牛熊,波澜不惊。

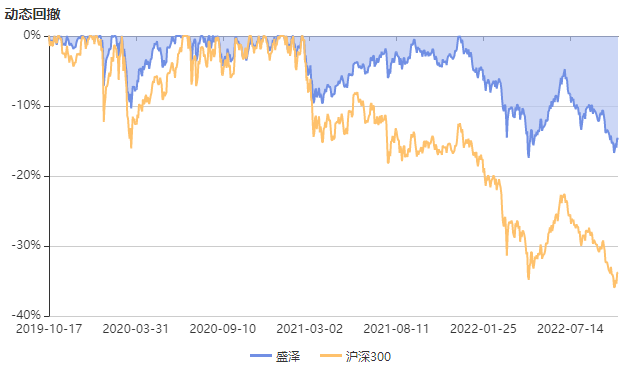

源于科学选股,盛泽在回撤控制方面取得较佳的表现,智君科技数据显示,截至10月24日,盛泽的最大动态回为-16.67%,平均最大回撤小于86%同类经理。

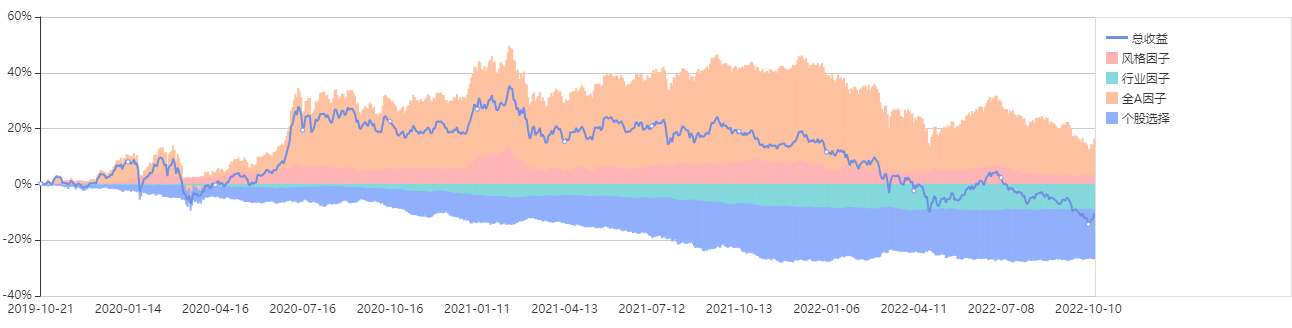

在盛泽看来,其超额收益主要来源于选股收益和行业配置收益。盛泽认为,阿尔法策略在市场风格上保持接近中性,在不同市场中表现较为稳健,收益源于逐步健康的Beta收益与努力追求的Alpha收益,力争分享中国发展红利和资本市场改革红利,同时追求额外获取Alpha收益。

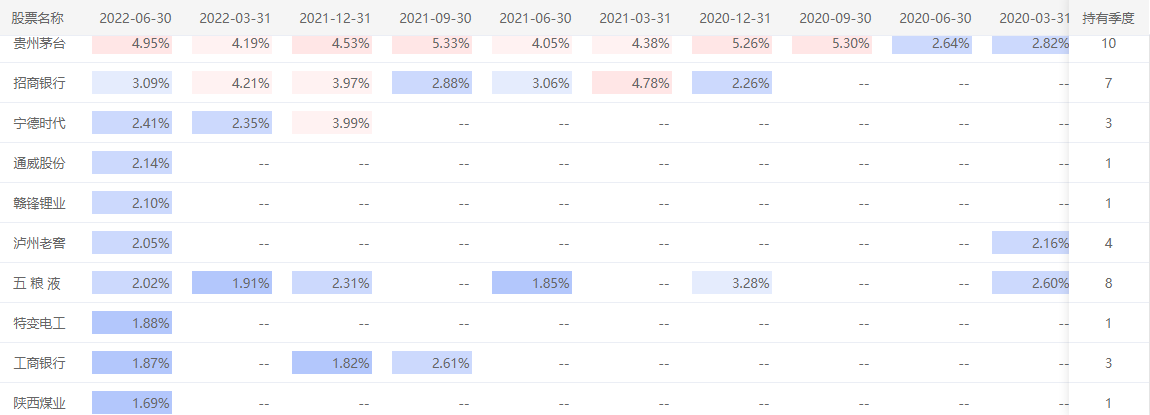

从重仓轨迹看,盛泽代表产品重仓股票持有时间较长,重仓股占全部股票持仓比例较低,分布较为均衡。前十大重仓股平均持有3.9个季度,持有时间最长的股票为贵州茅台,已重仓10个季度,次长的是五粮液,已重仓8个季度。

兵无常势,盛泽及其所在的东方基金量化团队持续深耕量化投资领域,同时运用量化手段拓展绝对收益策略领域能力圈。

量化绝对收益分为量化对冲型策略、量化偏债混和增强策略,盛泽举例分析:“偏债混和增强策略一般运用于偏债混合型基金以及灵活配置型基金当中,由于股债之间仓位选择余地较大,可充分发挥股债组合的投资优势,旨在降低整体组合波动率的同时,力争获得理论上比固定收益类产品更高的收益上限。超额的部分主要是通过权益或转债等股性较强的高波动资产来换取理论的收益上限空间。”

展望后市,在盛泽看来,站在当前时点,沪深300指数具有较佳的配置价值。

盛泽认为,沪深300指数在这五年当中的变迁,背后映射了中国经济创新科技增长的新动力引擎。从历史估值水平来看,沪深300指数具突出的配置性价比。

(注:本文图表数据若无特殊注明,均来源于智君科技与Wind数据)

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现。基金研究、分析不构成投资咨询或顾问服务,也不构成对读者或投资者的任何实质性投资建议或承诺。敬请认真阅读《基金合同》、《招募说明书》及相关公告。

2022-10-24 20: 07

2022-10-24 10: 56

2022-10-24 10: 55

2022-10-23 14: 30

2022-10-23 14: 00

2022-10-23 00: 09