编者按:近期,基金三季报已披露完毕,明星基金经理们的调仓动作和仓位变化也成为基民们关注的焦点。而在每一份定期报告背后,也隐藏着这些优秀管理人的“投资秘籍”。基金君将继续为大家更新人物库专题【调仓风向标】,解码明星基金产品持仓变化及其管理人的投资理念。

得益于新能源赛道行情红火,2019年3月起担任基金经理的施成,短短三年时间基金管理规模就突破了200亿元。

三季度以来,A股市场持续震荡调整,在此行情下,偏爱新能源行业的国投瑞银基金研究部副总监、基金经理施成管理的产品净值也受到一定拖累。不过,拉长时间来看,他的管理业绩依然亮眼。

截至三季度末,施成共管理6只基金,分别为国投瑞银先进制造混合、国投瑞银新能源混合、国投瑞银进宝灵活配置混合、国投瑞银产业升级两年持有混合、国投瑞银产业转型一年持有混合、国投瑞银产业趋势混合,最新规模合计为231.15亿元,相比二季度出现一定缩水。除了净值下跌影响,基金份额也出现了不同程度缩水。

三季报显示,施成的6只基金中,除了国投瑞银产业转型一年持有、国投瑞银产业升级两年持有外,其余4只产品股票仓位均较上一季度有所下降。其中,国投瑞银新能源混合的三季度末股票仓位为88.05%,较二季度末减少3.37个百分点。

重仓股方面整体调仓幅度不大,主要是在新能源板块内部进行调仓换股。以国投瑞银先进制造混合为例,前十大重仓股中新进天赐材料,中报中的前十大重仓股西藏矿业则已退出。该基金三季度对华友钴业加仓幅度最大,相较上期增持28.60%,其次为中矿资源,增持幅度达27.01%。

施成表示,新兴产业的增速在2023年仍将十分迅猛,制造业的盈利会逐渐走过底部,在2023年迎来投资机会。新能源汽车方面,他认为2023年的销量会明显超过市场预期,目前整个电动汽车产业链的估值在历史低位,看好整体行业表现。TMT行业中,看好智能汽车等。

本期【调仓风向标】,基金君将为大家详解国投瑞银知名基金经理施成的三季报及调仓变化。

部分基金小幅减仓 新能源板块结构性调整

得益于新能源赛道行情红火,施成自2020年开始就逐渐开始确立自己的江湖地位。

受市场持续震荡调整影响,偏爱新能源行业的施成最近1年的业绩表现并不突出,但若拉长至两到三年周期,他管理的多只基金在同类产品中领先。以国投瑞银先进制造为例,该基金在一年周期内排名同类产品后50%,两年内上升至前十二,三年维度更是位居第一。截至目前,自2019年3月开始管理以来,任职总回报达256.07%,年化回报为42.72%。

截至三季度末,施成共管理6只基金,分别为国投瑞银先进制造混合、国投瑞银新能源混合、国投瑞银进宝灵活配置混合、国投瑞银产业升级两年持有混合、国投瑞银产业转型一年持有混合、国投瑞银产业趋势混合,最新规模合计为231.15亿元,相比二季度出现一定缩水。不过,主要是受净值下跌影响,除了国投瑞银先进制造份额微幅缩水,其余基金的份额均出现增长。

比如,国投瑞银新能源规模由二季度末的90.93亿元降至三季度末的80.01亿元,但基金份额单季度增加2.18亿份;国投瑞银产业趋势由二季度末的51.24亿元降至三季度末的46.32亿元,但基金份额单季度增加3.71亿份。

施成在管基金一览

三季报显示,施成的6只基金中,除了国投瑞银产业转型一年持有、国投瑞银产业升级两年持有作为年内成立的次新基金,股票仓位提升外,其余4只产品股票仓位均较上一季度有所下降。其中,国投瑞银新能源混合的三季度末股票仓位为88.05%,较二季度末减少3.37个百分点。

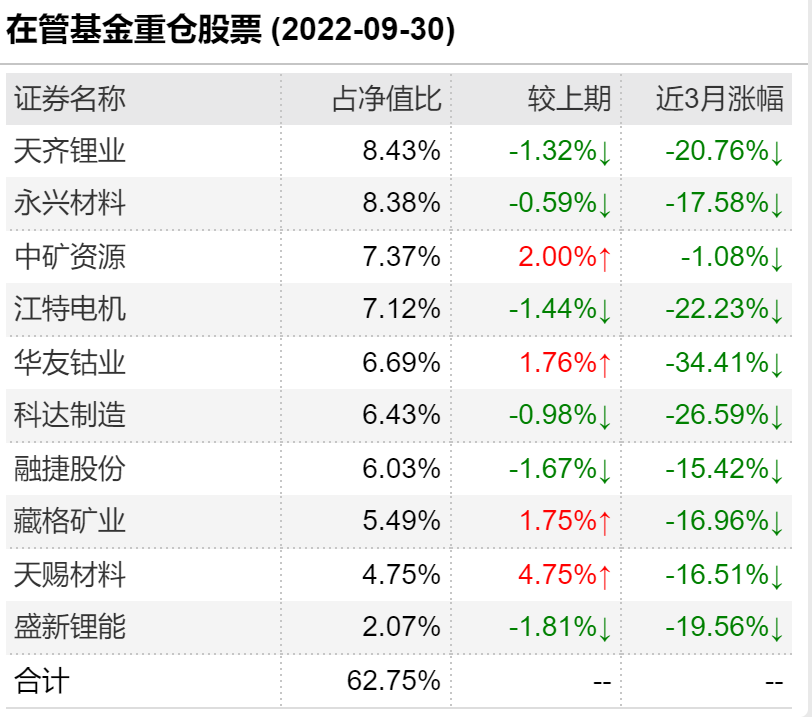

从持仓来看,施成仍偏爱新能源行业,总体持仓量较高,主要是减持了西藏矿业等,同时加大了对华友钴业、中矿资源等的配置。

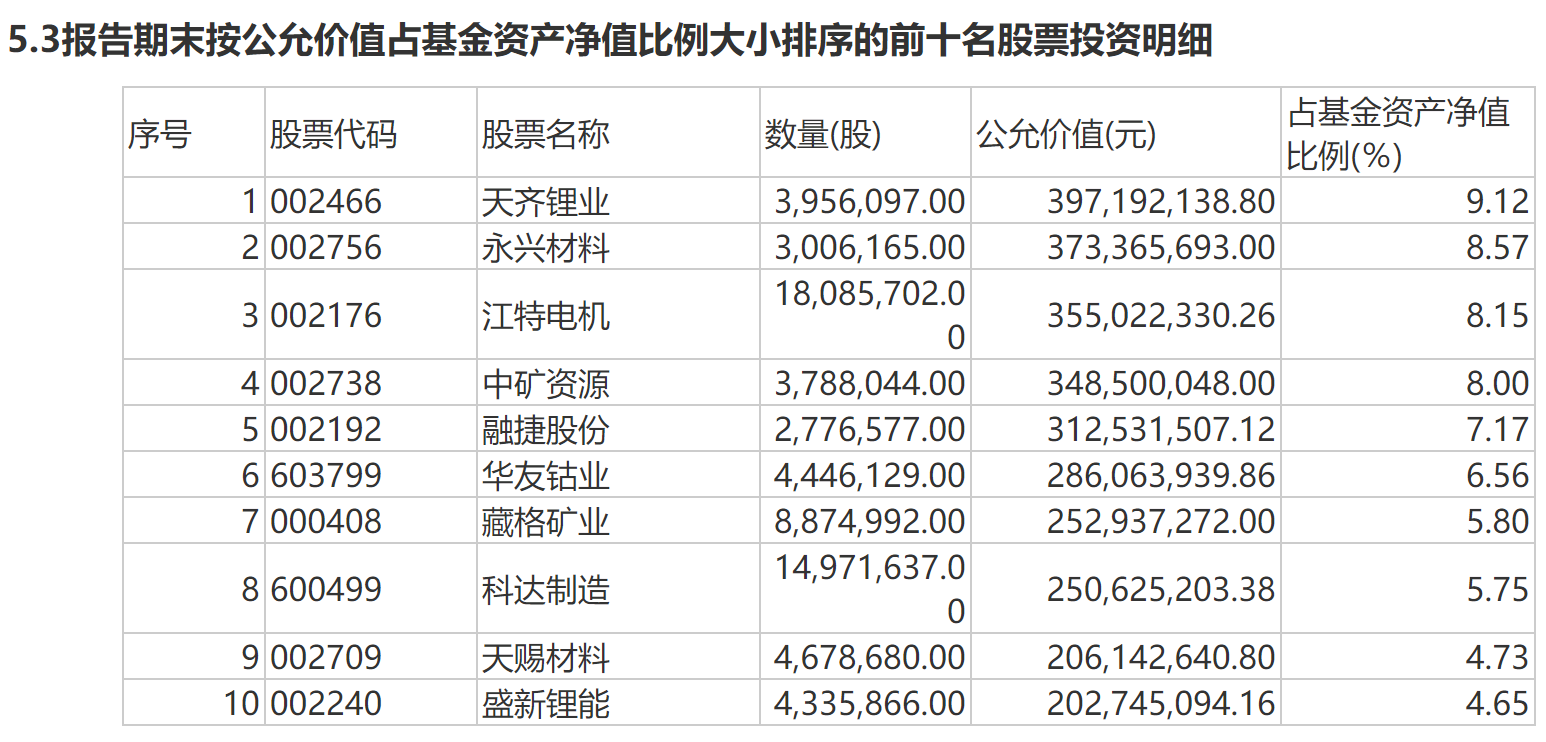

以国投瑞银先进制造混合为例,前十大重仓股中新进天赐材料,而中报中的前十大重仓股西藏矿业则已退出。该基金三季度对华友钴业加仓幅度最大,相较上期增持28.60%,其次为中矿资源,增持幅度达27.01%。

国投瑞银先进制造三季度末前十大重仓股

在国投瑞银进宝三季度末前十大重仓股中,新进华友钴业、天赐材料、西藏城投,西藏矿业、盛新锂能、西藏珠峰退出。该基金三季度对中矿资源加仓幅度最大,相较上期增持27.60%,永兴材料加仓幅度较上期增加14.53%。

国投瑞银进宝三季度末前十大重仓股

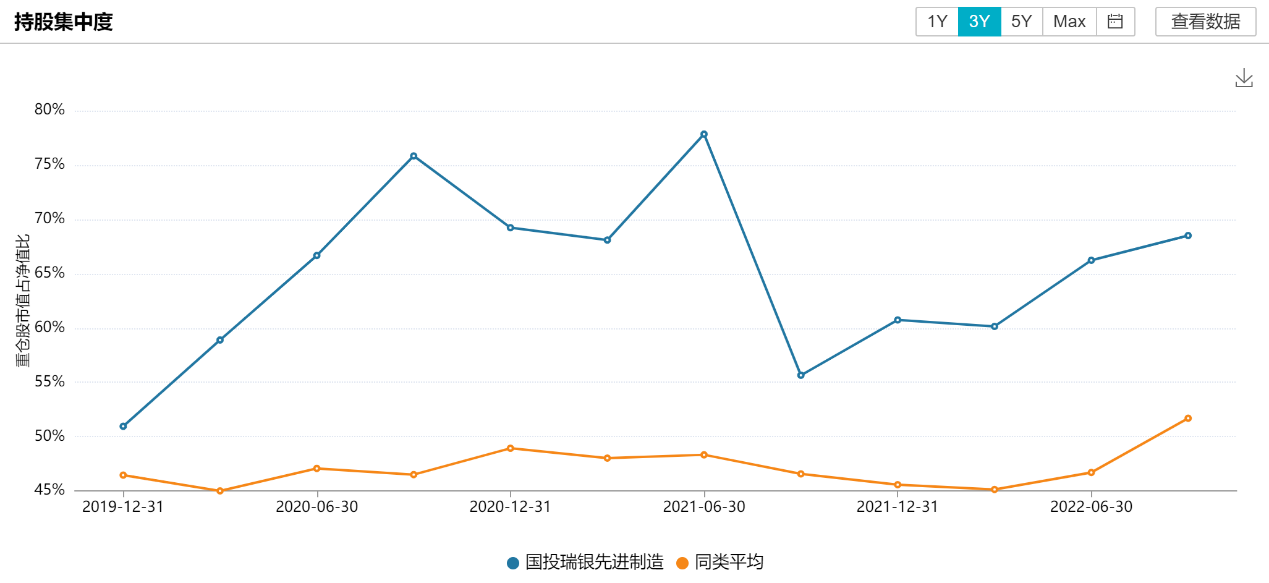

值得一提的是,施成管理的产品自去年三季度开始持股集中度开始持续提升,以国投瑞银先进制造为例,截至三季度末,该基金持股集中度已接近70%。

看好智能汽车

施成在三季报中表示,2022年三季度国内经济开始复苏,由于奥密克戎的传播特点,使得经济复苏的过程较为温和,目前市场对于经济前景预期较低,预计在四季度经济的复苏进程将会加速,成长行业会成为增长引擎。

“从我们自身出发,仍然看好未来中国经济增长的韧性和成长行业的潜力,在国内经济逐步上行的过程中,成长行业会再次迎来投资机会。”

施成认为,新兴产业的增速在2023年仍然十分迅猛,因此行业的主要矛盾仍然是供需矛盾。供给瓶颈的环节依然攫取产业链最高的盈利,并且有可能超过2022年。长期来看,资源品的短缺周期很可能会超过市场预期,有可能持续到明年或者后年,甚至更长的时间。而制造业的产能过剩,从2021年下半年开始逐步体现,其中最早洗牌的环节和竞争力突出的龙头,盈利也会逐渐走过底部,在2023年迎来投资机会。因此整体来看,2023年的投资机会可能多于2022年。

具体行业来看,设备制造业方面,由于总量受到一定制约,市场更关注各种新技术,但不少新技术的兑现度是存疑的,我们将寻找其中可以产业化的环节进行投资。

新能源汽车方面,施成认为,2023年的销量会明显超过目前市场预期。从中国和欧洲来看,芯片、线束等环节的制约得到缓解,汽车产量提升。新能源汽车以特斯拉、比亚迪为代表,在新产能投放后有进一步降价抢占市场的动力。目前燃油车的单位盈利已经较低,外资产商对于利润看重,后续有可能会有稳价保盈利的举动,因此新能源汽车的替代逻辑顺利。他认为,中国的新能源汽车很可能在渗透率到80%之前,都不会有明显的阻碍。目前整个电动汽车产业链的估值在历史低位,因此看好整体行业表现。

新能源发电行业,市场预期硅料在四季度开始降价。施成看好光伏行业在2023年有较快增长,但由于市场对于放量的预期较为一致,同时对于单位盈利能力的期望较高,整体产业链投资性价比并没有特别高。他将选择其中新技术、低渗透率产品进行投资。

TMT行业里,施成看好智能汽车。汽车行业的产能充分释放,使得2023年竞争将会很激烈。而作为规模经济的行业,头部企业可能会迅速拉大和尾部企业的差距,2023年很可能是两极分化剧烈的年份。这个过程中,他认为特征明显的车企有脱颖而出的机会,智能化会作为一个重要的产品差异点来体现。

最后,施成表示,四季度是承上启下的季度,虽然目前整体市场情绪和预期均处于低点,但他看好未来的行情。

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现。基金研究、分析不构成投资咨询或顾问服务,也不构成对读者或投资者的任何实质性投资建议或承诺。敬请认真阅读《基金合同》、《招募说明书》及相关公告。

2022-10-23 14: 00

2022-10-23 00: 09

2022-10-22 19: 00

2022-10-21 18: 41

2022-10-21 16: 52

2022-10-20 17: 26